我的網誌

我的網誌

AI 資本開支狂潮全面升溫,Broadcom 喊出 2027 年 AI 晶片營收破 1000 億美元,Okta 強打身分安全成為 AI 世代護城河,Veeva 則在生命科學雲穩健轉型。分析師一邊擔心泡沫,一邊追問成長與毛利能否撐得住。

AI 產業鏈正上演一場前所未見的資本與算力軍備競賽,從晶片、雲端到垂直產業軟體,幾家關鍵企業最新財報與法說會,清楚勾勒出這波投資浪潮的速度與風險。投資人如今不只在問「AI 會不會是泡沫」,更在算每一美元 AI 支出,究竟能換來多少真正的營收與利潤。

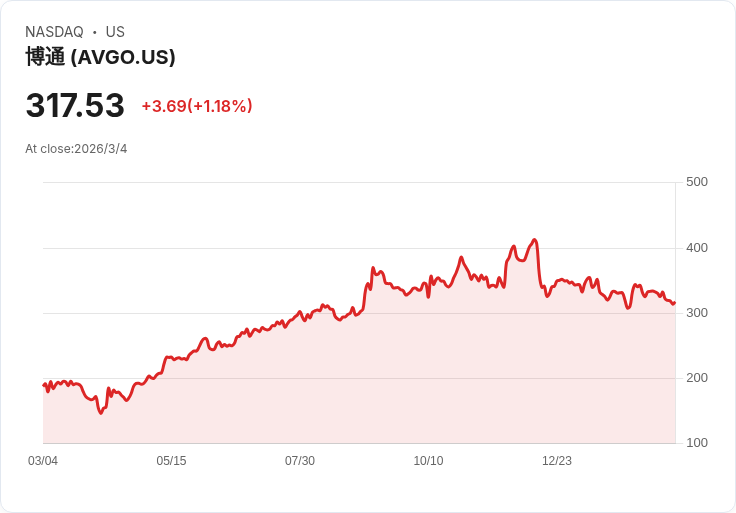

從半導體端看,Broadcom Inc. (AVGO) 幾乎成了這波 AI 軍備賽的放大鏡。公司在 2026 年第一季交出史上新高的 193 億美元營收,年增 29%,調整後 EBITDA 高達 131 億美元,占營收 68%,毛利率更達 77%。CEO Hock Tan 直言,關鍵在於 AI 半導體需求遠超預期,AI 晶片營收單季暴增 106% 至 84 億美元。

更令人側目的是 Broadcom 對未來的押注。公司預估第二季整體營收將跳升到 220 億美元,年增 47%,其中半導體營收約 148 億美元,AI 晶片營收將達 107 億美元、年增 140%。Tan 甚至透露,隨著第六家客製化 AI 加速器客戶加入,且包含 OpenAI 在內的大客戶規畫到 2027 年部署超過 1GW 算力的自家 XPU,Broadcom 現在「有明確視野在 2027 年,光 AI 晶片營收就可超過 1000 億美元」,並強調已鎖定達成此目標所需的關鍵產能與供應鏈。

這樣的口氣難免讓市場聯想到「AI 狂熱」,分析師在 Q&A 中也頻頻追問,雲端大客戶的資本支出報酬率是否跟得上、毛利率會不會被整機出貨與機櫃銷售稀釋。Tan 的回應相當強硬,表示目前 AI 需求有相當一部分來自推論(inference)商轉,帶動雲端業者紛紛自建客製化加速器;而在客戶自有設計(COT)領域,Broadcom 認為競爭者在技術與執行上短期內仍難以追上,因此毛利率「穩穩守在」目前水準。換句話說,公司不只把 AI 當成一兩年的景氣題材,而是鎖定至少到 2027 年的長線結構成長。

與硬體端的「火力展示」相呼應,企業級軟體則呈現另一種面貌:成長率較為溫和,卻企圖在 AI 時代卡位不可或缺的基礎層。身分雲服務商 Okta (OKTA) 在 2026 會計年度末公布,單季新簽合約總價值逼近 130 億美元,年度經常性合約(ACV)突破 300 億美元,並達成軟體產業常被引用的「Rule of 40」。更重要的是,公司一整套圍繞 AI 的新產品,已占第四季訂單約三成,且只要這些新產品被納入合約,平均合約金額可拉高約 40%。

Okta CEO Todd McKinnon 把「AI 代理人」(AI agents)視為軟體未來的核心型態,主張「AI 安全就是身分安全」。公司推出 Okta Identity Governance、Privileged Access、Identity Security Posture Management、Identity Threat Protection,以及專為 AI 代理設計的 Auth0 for AI Agents、Okta for AI Agents 等產品,並已在金融服務與全球科技服務客戶中拿下代表性標案。財務長 Brett Tighe 則給出相對保守的財測:2027 會計年度營收成長約 9%,營業利潤率 25% 至 26%、自由現金流率 27% 至 28%。他也坦言,成長率中已有約 1 個百分點的壓力,來自專業服務業務刻意轉由系統整合商與通路夥伴承接。

這種一邊高調談 AI 潛力、一邊給相對克制財測的作法,也引來分析師追問:代理型 AI 產品的實際滲透速度如何?市場對身分基礎設施與安全工具的區別是否仍有疑惑?McKinnon 認為,這些產品的成長目前仍處於早期階段,很難在短期財測中大幅反映,但中長期有機會成為超額成長來源;同時他強調 Okta 在「同時做身分基礎設施與安全」上具獨特性,自認是 AI 時代企業身分層的「中立公用事業」。

在垂直應用方面,專攻生命科學雲的 Veeva Systems (VEEV) 則展現另一種 AI 世代的成長模式。公司在 2026 會計年度交出 31.95 億美元營收與 14.34 億美元非 GAAP 營業利益,順利跨越 30 億美元營收 run rate 的里程碑。CEO Peter Gassner 將 2025 形容為「傑出的一年」,強調公司與大型藥廠及生技客戶的策略關係更深,並持續以創新與客戶成功為主軸。

值得留意的是,Veeva 正刻意降低對傳統 CRM 的依賴。策略長 Paul Shawah 表示,目前 CRM 約占營收 20%,公司預期到 2030 年將降到約 10%,並非因為 CRM 衰退,而是其他雲端產品—尤其是臨床與研發相關解決方案—成長更快。像是數據分析平台 Crossix 在剛結束年度表現「遠超預期」,以及臨床試驗相關新產品 RTSM、EDC 的持續放量,都被視為未來的成長引擎。

雖然外界不斷追問 Veeva 的 AI 策略,Gassner 卻刻意降溫,指出客戶目前更在意的是「可擴充的核心系統」,AI 只是一種實現自動化的手段,而非唯一途徑。他點出,目前最成熟的 AI 應用反而是商業內容領域,因為投資報酬率明確:用 AI 協助產製內容,可以加快速度、降低成本。這種務實態度,在一片 AI 敘事當中顯得相當罕見,也讓 Veeva 的成長故事,更多回到長期產品組合與客戶遷移的節奏上。

若把 Broadcom、Okta 與 Veeva 放在同一張 AI 版圖上,可以看到三種截然不同但互補的路徑:Broadcom 代表的是最底層、最吃資本的算力軍備戰,押注的是雲端巨頭與 AI 新創持續加碼自家加速器與網路設備;Okta 則試圖成為 AI 應用爆發後不可或缺的「門禁系統」,把身分視為所有 AI 代理與自動化流程的安全核心;Veeva 則證明,在高度監管的產業中,AI 更像是嵌入既有流程的增強工具,而非顛覆者,真正的競爭優勢仍是對產業工作流的長期深耕。

對投資人而言,這三家公司也分別代表 AI 題材的不同風險曲線。Broadcom 以驚人的營收與毛利率說服市場,相信 AI 晶片需求在至少兩三年內不會熄火,但 2027 年破 1000 億美元的 AI 晶片營收、以及由少數超大客戶撐起的訂單能否長期持續,勢必會在每一季財報被放大檢驗。Okta 則是在成長放緩與新產品貢獻尚未完全顯現之間拉鋸,AI 安全敘事能不能化成雙位數以上的長期成長,端看大型企業與政府客戶採用速度。Veeva 的挑戰,則在於如何在宏觀環境不確定、客戶對核心系統遷移仍偏保守的情況下,穩住成長軌跡與高獲利結構。

當前市場即便一邊討論「AI 泡沫」與估值過高,另一邊卻仍持續把資金投入這些被視為 AI 關鍵基礎設施與平台的公司。從 Broadcom 的百億美元 AI 晶片藍圖,到 Okta、Veeva 在雲端安全與生命科學的穩健卡位,可以預期:真正決定 AI 熱潮是否成為長期產業革命的,不再是單一應用能否爆紅,而是這些橫跨硬體、基礎雲與垂直解決方案的企業,能否在未來幾年,把今天的高昂資本開支,轉化成穩定而可持續的現金流與產業標準。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。