我的網誌

我的網誌

AI 帶來的不只是一波科技股熱潮,更在軍事系統、債券市場與產業配置引爆連鎖效應:五角大廈急拆 Anthropic、投資人瘋買「重資產」、超級雲端巨頭改借錢蓋資料中心,美債與全球股市震盪加劇,資本市場正重新劃界。

人工智慧正從單一科技題材,轉變為牽動全球資本市場的核心變數。從美國軍方 AI 軍事系統強制更換供應商,到華爾街瘋傳的「HALO」重資產投資新口訣,再到雲端巨頭大舉發債蓋資料中心,甚至影響美國公債利率與韓國股市暴跌,AI 風險與機會正同時放大。

在軍事領域,AI 已成為關鍵戰力。美國國防部旗艦計畫「Project Maven」透過 Palantir(PLTR) 的 Maven Smart Systems 平台,整合多源情報進行目標識別與武器精準打擊。多名知情人士指出,這套核心系統部分流程建立在 Anthropic 的 Claude 模型之上。然而,隨著 Anthropic 與五角大廈就「自主武器與政府監控」安全準則陷入僵局,美國總統 Donald Trump 已下令政府機構停止與該公司合作,國防部長更要求「所有軍方承包商不得再與 Anthropic 有任何商業往來」。

這項急轉彎,迫使 Palantir 必須在仍有逾 10 億美元潛在價值的 Maven 合約下,快速移除 Claude、改接其他 AI 模型,並重建部分軟體流程。法律專家預期,其他大型軍工承包商如 Lockheed Martin 也將被迫在供應鏈中「清除 Anthropic」,即便這項禁令最終可能在法院遭到挑戰。對五角大廈而言,這不只是技術替換,更凸顯軍用 AI 深度導入後,一旦供應商失和,整套戰爭系統將付出巨大調整成本。

Palantir 執行長 Alex Karp 則在華府一場國防科技會議上暗批部分矽谷企業,一邊高喊 AI 將取代白領工作,另一邊卻「想甩開軍方」,警告這種態度恐逼向「科技被國有化」的極端。他的談話,反映出 AI 軍事應用正變成政治與產業結構的拉鋸戰,一頭牽動國安,一頭牽動科技公司商譽與估值。

在民間市場,AI 風險也正在改寫投資邏輯。Goldman Sachs 指出,投資人為對沖「AI 顛覆傳統產業模式」的風險,開始從軟體等「輕資產」股,輪動到工業、航空、娛樂等「重資產」領域,並創造出所謂的「HALO」(Heavy Assets, Low Obsolescence)交易。根據該行統計,自去年 11 月以來,其編制的重資產股票籃子已比輕資產組合多漲 25 個百分點,遠超過過去宏觀變數所能解釋的幅度。

入列 Goldman 重資產清單的包括 GE Aerospace 這類握有實體產能與 1,900 億美元訂單庫存的航空製造商,無論 AI 交易風向如何,單靠現有訂單就有多年能見度。Disney(DIS) 也因主攻實體樂園與長線 600 億美元投資計畫,被視為「不易被 AI 取代」的現金流來源。更有意思的是,社群巨頭 Meta(META) 也被納入,理由是 Facebook 與 Instagram 的全球觸及難以被複製,平台網路效應形成另一種「數位重資產」。

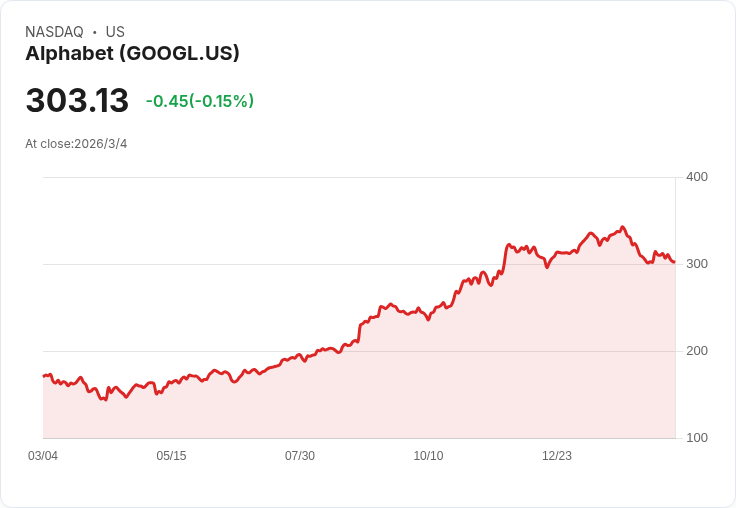

與此同時,AI 投資大潮推動另一個關鍵變化:超級雲端業者不再完全靠自由現金流,而是開始積極發債。根據 Bank of America 調查,投資級債券市場的受訪者首度將「AI 泡沫」列為最大風險,並預期今年所謂 hyperscalers 的發債規模高達 2,850 億美元。Alphabet(GOOGL)、Amazon(AMZN)、Oracle(ORCL)、Meta 等過去慣於自籌資金的科技巨頭,如今紛紛發行長天期公司債,為巨額 AI 資本支出買單。

JPMorgan Asset Management 固定收益投資長 Bob Michele 認為,這波「科技巨頭發債潮」雖令市場一時不安,但以信用與槓桿指標來看仍在可控範圍,且這些公司並非盲目燒錢,而是「看到實際需求才選擇借錢擴產」,未來現金流有望跟上。Janney 的 Guy LeBas 則預估,投資級公司債市場在 2026 年將成長 9% 至 11%,供給增加可望推高殖利率、壓低價格,為長線買方創造更具吸引力的進場點。

不過,也有大型資產管理公司選擇觀望。BlackRock 全球固定收益 CIO Rick Rieder 就坦言,目前這些科技債券利差偏緊,「價格還不迷人」,寧可等待後續更好的入手水位。他指出,對一般投資人而言,科技風險或許更適合留在股票或高收益私募信貸專案中,而非報酬有限、價格偏高的投資級債券。

AI 對資本市場的影響並未止步於企業與信用市場,還外溢到公債與全球股市。先前,美債就曾因投資人擔心 AI 將重塑產業、壓垮部分公司獲利,而出現避險買盤推升價格。不過,近期美國與以色列對伊朗的攻擊行動,引發油價跳升,市場重新定價通膨風險,10 年期公債殖利率再度攀回 4% 以上,壓抑企業與房貸融資成本下降的空間,也削弱美債作為股市避風港的功能。

亞洲則上演更極端的 AI 泡沫修正。韓國 KOSPI 指數在中東衝突消息與市場獲利了結壓力下,單日重挫逾 12%,創史上最慘一天。本週累計跌幅超過 18%,但即便如此,指數今年迄今仍漲逾 20%,過去 12 個月更翻倍。關鍵在於市場高度集中:Samsung Electronics 與 SK Hynix 兩檔半導體股占指數超過三分之一,過去一年各自飆漲 216% 與 356%,在 AI 記憶體題材帶動下堆出典型「短期泡沫」,只要風吹草動便引發指數級雪崩。

對照之下,美國 S&P 500 雖同樣高度依賴少數科技巨頭,但 Nvidia 與 Apple 的權重合計約 14%,分散度較佳,加上紐約證交所與那斯達克的熔斷機制,使單日暴跌 12% 的機率相對有限。美國市場近年也曾面臨疫情、升息與關稅衝擊,但多屬「慢性回調」,與韓股本週三天就跌入熊市的速度不可同日而語。

綜合來看,AI 正在同時扮演成長引擎與風險放大器。一端,它推動軍事現代化與企業資本支出,讓 Palantir 之類防務軟體商、市場壟斷地位明確的平台企業與超級雲端業者持續受惠;另一端,卻也讓政策風險、倫理爭議、產業淘汰與資本市場集中度問題浮上檯面。對投資人而言,下一步不再只是「要不要押 AI」,而是要更精準思考:在哪個資產類別持有 AI 風險、如何避免單一供應商與單一市場集中,以及在通膨與利率重新定價的環境下,如何在股、債之間重新配置。AI 革命才剛開始,但資本市場的壓力測試,已經提前展開。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。