我的網誌

我的網誌

AI基礎設施投資從晶片到大模型全面加速,Broadcom、Nvidia、Microsoft各擴版圖之際,Anthropic遭美政府列為供應鏈風險,震撼企業用戶。單一供應商風險浮上檯面,迫使全球企業重新思考AI戰略與供應鏈安全。

在生成式AI熱潮推動下,全球資本與科技巨頭正展開一場前所未有的「AI基礎設施軍備競賽」。從晶片設計龍頭 Broadcom(AVGO) 的客製化加速器,到 Nvidia(NVDA) 對 OpenAI、Anthropic 的巨額投資,再到 Microsoft(MSFT) 被視為「OpenAI 代理股」重挫後的低檔布局,市場原本以為只要選定一兩家龍頭「抱緊就好」。但近來美國政府對 Anthropic 祭出的嚴厲供應鏈風險標籤,卻突然把整個企業級AI戰略的風險面翻到檯面上:押錯供應商,可能不只是技術落後,而是直接踩到監管地雷。

先看晶片端,Broadcom 是這一波AI硬體升級中最被華爾街緊盯的關鍵角色之一。過去兩年股價大漲,靠的就是替大型雲端客戶打造客製化AI加速器ASIC,尤其是與 Alphabet(GOOGL) 旗下 Google 長年的 Tensor Processing Unit(TPU) 合作關係。不過今年以來股價回吐約7%,市場擔心兩件事:一是所謂 COT(Customer-Owned Tooling),也就是超大客戶自行設計晶片、減少向Broadcom等「通路型晶片商」採購;二是 Google 與 MediaTek(聯發科) 合作開發下一代TPU,可能動搖 Broadcom 在TPU設計上的「準獨家」地位。

即便如此,多家大型券商的態度卻顯得異常一致:短期雜音,多頭不改。Morgan Stanley、UBS、JPMorgan與Jefferies紛紛給出「Overweight」或「Buy」評等,目標價集中落在約458至500美元區間,遠高於現價,隱含逾四成上漲空間。這些機構指出,多數大型LLM開發者在推進自家ASIC版圖時,實務上反而加速採用TPU作為GPU之外的「中介解」,使Broadcom的TPU出貨前景更為清晰。UBS甚至預估,Broadcom在2027年有機會出貨逾500萬顆TPU,主要採用台積電(TSMC) N3 製程,且AI營收中高達九成以上將來自TPU,顯示其戰略重心已高度集中在這條產品線。

更關鍵的是,Broadcom不只綁定 Google,一家新興AI巨頭 Anthropic 也扮演放大器。去年 Anthropic對Google最新一代TPU Ironwood機櫃下了高達100億美元訂單,華爾街分析師預期,這批機櫃將在今年下半年開始實質貢獻Broadcom營收,2026、2027年AI相關成長曲線可能再度轉折向上。換言之,對Broadcom而言,Anthropic既是TPU需求的催化劑,也是與Google關係深化的槓桿點。

但就在硬體與雲端資本熱火朝天之際,Anthropic 卻因為一場與美國國防部的AI使用與安全爭議,被特朗普政府罕見地列為「供應鏈風險」。這個標籤過去主要用在被視為疑似受中國、俄羅斯等外國政府控制的實體,如今第一次用在一家美國本土AI公司,引發國防承包商立刻切割,開始退出使用Anthropic技術。對於近八成營收來自企業客戶、年化營收從140億美元短期竄升到逼近200億美元的Anthropic來說,這不只是丟掉軍方生意,而是動搖企業採用其模型作為關鍵基礎設施的信心。

多位產業與顧問界人士指出,企業選AI大模型供應商,已經不像買一套SaaS軟體,而是做「基礎建設決策」。這意味著他們除了看模型效能與價格,還會高度關注地緣政治、監管風險與品牌觀感。一名AI採購顧問形容:「一旦被貼上供應鏈風險標籤,大型公司法務、合規、資安與風險委員會都會立刻啟動檢討,哪怕技術本身很好。」Anthropic雖然強調這項指定在法律上站不住腳,並準備在法院抗辯,也公開告訴企業客戶「商用不受影響」,但許多跨國企業不太可能只聽廠商一面之詞。

有趣的是,這場政治風波在消費端卻形成了「反差紅利」。當Pentagon與Anthropic互槓的隔天,其聊天機器人 Claude 就衝上Apple美國免費App排行榜首位,壓過ChatGPT與Google Gemini,展現出一般用戶對「堅持安全底線」敘事的共鳴。更能變現的是企業端產品:Anthropic的程式開發助手 Claude Code 成為成長最快的業務之一,為公司帶來數十億美元年化營收,顯示大企業在工程效率與自動化上,對優質AI工具的需求非常真實。

然而,政府施壓與國防訂單流失也讓另一項長期趨勢提前浮上檯面:單一AI供應商的集中風險。顧問公司 Adaptovate 指出,Fortune 500 的採購團隊一旦嗅到監管或合規風險,往往會迅速啟動「多供應商策略」評估,避免未來在法規或地緣政治變化時被鎖死。一位大型科技集團的AI主管就說得直白:「不能再把全家的AI命脈壓在一家公司身上。」

這點與美政府的官方論調不謀而合。國防部官員談到對Anthropic的處置以及最新對OpenAI的合約時坦言,目的之一正是降低對單一供應商的依賴。對企業而言,這個訊號再清楚不過——未來AI架構設計時,不只要在雲端供應商之間分散(如AWS、Azure、Google Cloud),更要在模型供應商之間切割,例如同時接入OpenAI、Anthropic、Google、以及其他開源或專用模型,以建構「多模型生態系」。

在這個版圖下,Microsoft與Nvidia的角色更加微妙。Microsoft 今年股價雖然因軟體板塊賣壓回落約15%,卻被多位機構與專業投資人視為「AI調整期中的便宜貨」,原因之一就是它被視為OpenAI的核心戰略伙伴與「代理投資標的」。有投資人指出,Microsoft股價目前估值已低於長期本益比兩個標準差,若軟體類股資金回流,Azure 與AI相關成長一旦被重新定價,上行空間可觀。換句話說,在企業開始分散模型供應商的同時,雲端與平台層的龍頭反而可能因為「相對安全」而受惠。

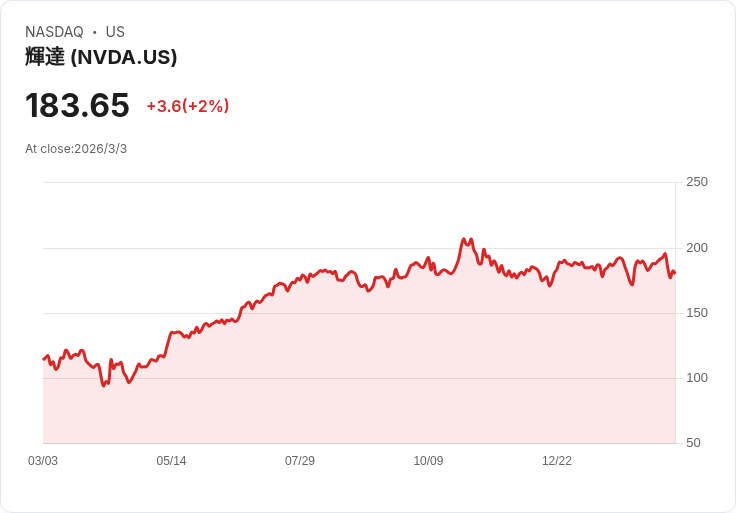

Nvidia 則站在另一個關鍵樞紐。執行長黃仁勳在投資論壇上表示,對OpenAI最新一輪1100億美元融資中,Nvidia已承諾投入300億美元,並提供3GW推論與2GW訓練容量,這筆投資很可能是它在OpenAI上市前的「最後一次」出手;對競爭對手Anthropic的100億美元投資亦然。更早外界盛傳的「1000億美元長期基礎設施協議」,Nvidia在最近幾季財報中都改口強調「不一定會成案」,顯示雙方已朝更靈活的合作模式調整。當政府與監管風向轉變之際,Nvidia選擇分散押注、用算力與資本雙重綁定多家模型廠商,也是在為自身的長期需求鋪路。

從整體格局來看,AI基礎設施的下一階段,不再是「誰一家吃下全部」,而是硬體、雲端與模型供應商共同參與的多方博弈。Broadcom 這類ASIC與網路晶片供應商,將在TPU與自研AI晶片潮中搶佔關鍵硬體話語權;Nvidia靠GPU與超級電腦平台,持續扮演「算力銀行」;Microsoft與其他雲端巨頭則成為企業串接多模型、多供應商的操作介面。而Anthropic之類新創,則在技術創新與監管政治夾縫中,接受市場與政府雙重壓力測試。

對企業決策者而言,真正的問題已經從「要不要上AI」,轉變為「如何在不確定的監管與地緣風險下,上對AI、買對供應商」。單一押注某一家模型或硬體廠商的時代,看來正快速走向終點。未來幾年,誰能在性能、成本與合規風險之間找到最佳平衡,才有機會在這場AI軍備競賽中活得長久,而這也將決定 Broadcom、Nvidia、Microsoft 乃至Anthropic等玩家,在下一輪洗牌中的位置。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。