我的網誌

我的網誌

南韓五大車廠今年前兩月內銷大跌、景氣放緩壓力加劇,卻同時見證KG Mobility 電動皮卡突圍。另一頭,越南電動車新創 VinFast(VFS) 1 月交車暴增 55%,並聯手阿聯酋充電業者搶攻中東市場,凸顯亞洲汽車產業正面臨結構性重組。

南韓車市在農曆年長假與景氣降溫夾擊下,2026 年 2 月明顯踩煞車。根據南韓五大車廠公布的批售初估數據,2 月國內合計銷量僅 95,638 輛,較去年同期大減 15%,即便部分衰退可歸咎於工作天數減少,前兩個月累計仍較去年下滑 3.5%,顯示內需疲弱已非短期現象。背景上,南韓去年經濟成長不足 1%,遠低於 2024 年的 2%,2025 年第四季 GDP 還出現季減 0.3% 的倒退,加上投資與出口走弱,整體消費信心明顯下滑,雖然央行已將利率從 3.5% 降到 2.5%,但車市回溫力道有限。

在這波逆風中,龍頭 Hyundai Motor(現代汽車)首當其衝。Hyundai 2 月全球銷量為 306,528 輛,較去年同期減少 5%,前兩月累計也下滑 3%。其中國內市場表現更顯低迷,2 月銷量僅 47,008 輛,年減 18%,即使 1 月曾因基期關係成長 9%,前兩月整體仍較去年少近 6%。海外部分,Hyundai 2 月出口 259,520 輛,年減 2.3%,在印度、美國等關鍵市場仍維持相對穩健,但未能完全抵銷內銷疲弱。Hyundai 年初仍維持 2026 年全球銷售目標 415.8 萬輛,預期南韓本土將略減 2% 至 70 萬輛、北美與印度則微幅成長,等於押注產品組合升級與新車推出,來抵消關稅與景氣不確定性的衝擊。

Kia 的壓力略低於 Hyundai,但同樣感受到內需降溫。Kia 2 月全球銷量 247,401 輛,年減 2.8%,前兩月合計 493,092 輛,與去年幾乎持平。2 月南韓本土銷量 42,002 輛,年減近 9%,Kia 將主因歸咎於今年農曆年落在 2 月,壓縮成交日數。不過,若以前兩月來看,國內銷量仍小幅成長至 85,109 輛,顯示其在休旅與多用途車的產品力仍具支撐,其中 Sorento 為 2 月本土銷售冠軍,Sportage 與新車 PV5 也扮演重要角色。Kia 今年設定全球銷量目標 335 萬輛,擬透過擴充油電與純電車陣容,尤其在美國導入 Telluride、Seltos 油電版,以及歐洲 EV2 純電車,力圖在能源轉型中搶占市占。

與兩大龍頭不同,GM Korea 表現呈現「內冷外熱」。該公司 2 月全球銷量 36,630 輛,年減 7.6%,但前兩月累計卻較去年大增 14% 至 81,333 輛,主力仍是 Trax 與 Trailblazer 兩款跨界 SUV,且多數為出口。問題在於國內市場快速萎縮,2 月本土銷量驟減 37% 至 927 輛,今年截至 2 月更累計年減近 38%。GM Korea 已承諾投資 3 億美元升級在地工廠、鎖定 2026 年產量提高到 50 萬輛,並導入 Escalade IQ 等進口電動豪華車,盼藉高附加價值產品與外銷擴張,彌補內需防線崩落的缺口。

五大車廠中,最引人關注的反而是規模較小的 KG Mobility。KGM 2 月全球銷量雖微減 2.8% 至 8,237 輛,但南韓本土銷量卻暴增 38% 至 3,701 輛,今年前兩月國內累計也大增 38%。關鍵就在於新推出的 Musso Pickup EV 電動皮卡帶動買氣,顯示在傳統柴油皮卡市場中,具差異化的電動產品仍有成長空間。不過,KGM 出口在 2 月卻下滑 23%,前兩月也減少 11%,迫使公司必須加快透過與中國 Chery Automobile 的技術合作,在 2030 年前推出至少 8 款新車,強化零排放與新能車產品線,以免只靠內需成長難以支撐長期擴張。

在光譜另一端,Renault Korea 則是這波結構調整中的最大輸家之一。其 2 月全球銷量僅 3,893 輛,較去年同期暴跌 36%,前兩月累計也大減 23%。國內銷量從去年同期的 4,881 輛腰斬至 2,000 輛,年減 59%,顯示產品老化與品牌競爭力不足問題浮上檯面。儘管出口在 2 月勉力成長 55%,且 Busan 工廠已於 1 月投產全新 Filante 旗艦 SUV,採用中國 Geely 的 CMA 平台與 Renault 新世代 E-Tech 250 油電系統,並準備外銷南美與海灣國家,但短期內仍難彌補本土市場急凍的銷量缺口。

若從整體結構來看,南韓五大車廠今年迄今全球合計銷量小跌至 1,214,211 輛,其中海外銷售 1,018,413 輛,也較去年略減。這意味著,即便匯率與外需在部分市場仍有支撐,全球車市的成長動能已呈現分化:一方面,高附加價值休旅車與新能源車仍維持需求;另一方面,傳統燃油車與中低階車型在利率與景氣壓力下首當其衝。南韓車廠普遍的因應策略,是強化混合動力與純電產品組合、押寶美國與印度等成長市場,同時透過軍用車、特殊用途車等利基領域維持毛利。

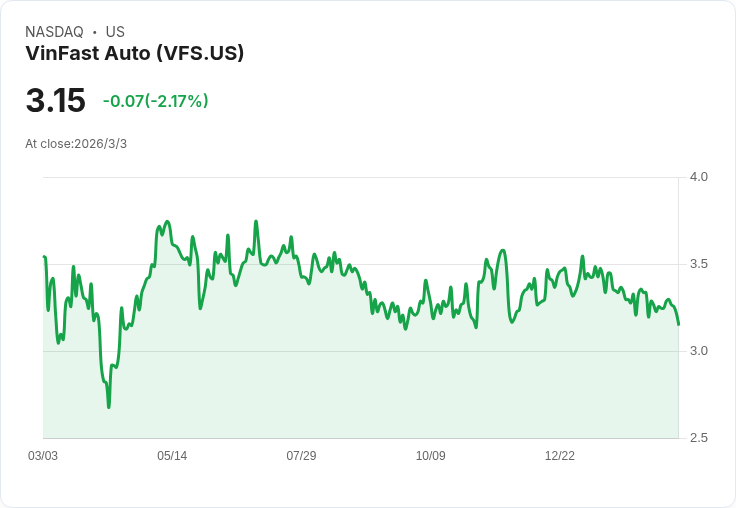

與南韓傳統車廠的壓力形成鮮明對比的,是越南新創車廠 VinFast Auto(VFS) 的攻勢。VinFast 公布的 2026 年 1 月越南本土交車數據顯示,交付電動車 16,172 輛,較去年同期大增 55%。當月最暢銷車款是 Limo Green,單月交車 3,868 輛,其次為 VF 3 的 3,185 輛與 VF 5 的 2,737 輛;中高階 VF 6、VF 7 也分別交付 2,485 輛與 975 輛,另有 Minio Green 及 EC Van 等新車開始放量。從產品結構來看,VinFast 一方面以 VF 3、VF 5 搶攻大眾市場,另一方面以多款 SUV 與商用電動車,建立完整的純電生態,並搭配電池租賃與充電服務降低購車門檻。

VinFast 現在更把戰線拉向中東。2 月 23 日公司與阿聯酋經認證的充電服務商 PlusX Electric 簽署合作備忘錄(MoU),規劃在當地部署可攜式充電艙、提供隨叫隨到的行動充電與道路救援,並評估為車隊用戶導入 DC 快充租賃及行動充電等方案。雙方也將研議家庭與辦公室充電樁供應、施工與售後維護,以及數位整合、保險與聯合品牌行銷等合作模式,企圖在充電體驗、服務與數位工具三方面,一次補齊新興市場電動車導入經常面臨的「最後一哩路」。

從投資與產業角度來看,南韓與越南兩個案例凸顯汽車產業版圖的結構性重組:一邊是成熟市場中,巨型車廠面臨景氣放緩、關稅與競爭升級,只能靠產品升級與新能源車轉型止跌;另一邊則是新興電動車品牌,利用政府支持與新商業模式,在本土快速放量,再透過與在地基礎建設業者結盟,加速拓展海外市場。未來幾年,關鍵問題在於:南韓傳統車廠能否在內需疲弱之際,成功完成油電與電動化轉身;以及 VinFast 這類新創能否在資本與技術壓力下,維持成長並跨過國際化的門檻。對投資人與產業而言,亞洲車市的下一輪贏家,恐怕將不再只是傳統巨頭。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。