我的網誌

我的網誌

穩定幣去年鏈上交易量突破34兆美元,企業採用仍僅約一成,但逾半數機構計畫一年內導入。監理框架進度不一,Visa、Mastercard正把USDC等穩定幣接入既有卡網,企圖把區塊鏈變成支付「新鐵軌」,在快速結算與消費者保護之間找平衡。

在傳統支付體系還在為跨境手續費與結算天數苦惱時,穩定幣已悄悄把「錢的速度」拉到新標準。根據業界統計,2025年穩定幣鏈上交易量突破34兆美元,涵蓋匯款、企業資金流與線上商務。然而,這股龐大金流現階段多數仍在加密原生圈打轉,距離一般人日常刷卡消費,還有一道制度與技術鴻溝,這也正是國際卡組織與銀行加速介入的關鍵。

從監管角度來看,G20轄下金融穩定委員會(Financial Stability Board, FSB)指出,各國對穩定幣的法規進度呈現「前進但不整齊」。有的司法管轄區已完成穩定幣專法,有的則著手制定支付專用制度,但整體監理仍相當「不均且不一致」。即便如此,採用曲線依舊明顯抬頭:目前約僅13%的金融機構與企業實際使用穩定幣,卻已有54%的非使用者表示,預期未來12個月內將啟動導入。市場從「要不要用」的辯論階段,正快速翻頁,進入「怎麼用」的工程問題。

對企業來說,穩定幣最大的吸引力在於效率——在現有公鏈基礎設施上即可完成跨境資金移轉,從原本動輒T+2、T+3的結算天數壓縮到幾十秒,同時降低各國帳戶預存資金需求,等於直接釋放營運資金。再加上鏈上紀錄公開不可竄改,資金位置可近乎即時查核,對對帳與稽核流程是一大助力,這也是跨國企業試行將部分庫存資金改用USDC、USDT等穩定幣周轉的主要理由。

但要把這套機制推進主流金融,挑戰並不小。首先是技術與流程落差:公鏈交易終局性(finality)極強——一旦上鏈即不可逆,與傳統金融可以「反悔」的爭議處理邏輯截然不同;錢包概念、私鑰管理、智能合約風險,也都讓產品與法遵團隊必須重新設計控制機制。其次是互通性問題,目前市面上USDC、USDT、PYUSD等穩定幣,各自有發行人標準、鏈別依賴與流動性限制,實務上往往得用各種「幣別專用」的串接手段,導致營運成本與對帳複雜度上升。

更關鍵的是「出入口」:多數企業與消費者帳本最終仍以法幣計價,穩定幣再怎麼好用,最後還是得兌回美元、歐元或新台幣。這讓持牌且資本適足的法幣出入金(off-ramp)機構成為瓶頸。只要這一段缺乏規模與流動性,一般人的日常消費仍會自然回到信用卡與簽帳金融卡,因為那裡有比較完整的法規保護與熟悉的帳務環境。

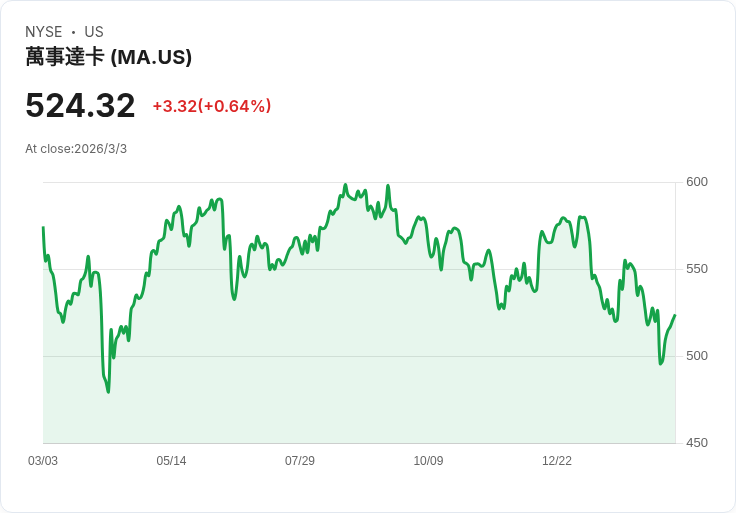

也正因如此,「卡組織+穩定幣」被視為短期內最具可行性的折衷方案。文章指出,Mastercard(MA)已宣告建構從錢包到收單端的一站式穩定幣交易能力,並將多種美元穩定幣納入其網路。近期更新包括與處理機構及發卡銀行合作,讓部分地區的商店與收單行可以用USDC結算,實際解決多幣別支援與大規模受理的問題。Visa(V)同樣加碼布局,增加支援的穩定幣與鏈別,並試行透過Visa Direct以穩定幣加速跨境資金撥付,取代傳統預存現金模式;同時推動「穩定幣卡」概念,讓持有人可直接在全球Visa商戶刷掉錢包中的穩定幣餘額,由後端自動完成穩定幣兑法幣流程。

在這種架構下,穩定幣被視為「多一條鐵軌」,而不是「重蓋一套支付世界」。對銀行與金融科技業者而言,授權、風控、爭議處理、清算與報表等主控平臺仍沿用既有架構,只是多了一種結算媒介。這不僅維持了消費者熟悉的爭議權利與退款機制,也讓機構在監理、資本與洗錢防制上,依然可以用既有工具因應。

不過,區塊鏈世界與央行數位貨幣(CBDC)的政策不確定性,仍是業者策略規劃中最大的「黑天鵝」。國際清算銀行(BIS)最新調查顯示,在受訪的93家央行中,有高達91%正在研究零售或批發型CBDC。歐洲央行(ECB)已進入數位歐元準備階段並選定關鍵技術供應商;英國央行啟動「數位英鎊實驗室」;香港金管局將e-HKD試點推進到第二階段;新加坡金管局則推出BLOOM計畫,測試以代幣化銀行負債與受嚴管穩定幣完成結算。未來幾年「央行數位貨幣+私人穩定幣」會如何分工,目前沒有定論。

在此背景下,銀行面臨兩條路線:一是採用市面成熟穩定幣,如Circle的USDC、Tether的USDT,或Paxos替PayPal(PYPL)發行的PYUSD,等於把客戶資金「寄放」在第三方準備金體系;另一條路則是自行把存款代幣化,讓負債仍留在銀行資產負債表上。兩者在客戶體驗上可做到接近,但在資本要求、風險權重與營運掌控度上差異不小。業界專家因此主張,與其押注單一路線,不如從一開始就為「選擇權」而建,確保系統同時支援外部穩定幣與自家代幣化存款。

總結來看,穩定幣已證明在跨境支付與企業資金管理上的效率優勢,但要走進日常生活,仍離不開既有卡網與銀行體系的信任與規則。對金融機構而言,短期的務實作法,是把穩定幣當成後端多一條金流軌道:利用Visa、Mastercard等全球網路處理多代幣受理、清算與監理報告,前端則維持熟悉的卡片與帳戶介面。真正的考驗,將是監理如何在創新與穩定間取得平衡,以及銀行能否在保持風險可控的前提下,抓住這一波「鏈上金流」的結算與托管商機。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。