我的網誌

我的網誌

美國與以色列聯手空襲伊朗、高層遭斬首後,中東局勢急遽升溫,韓國KOSPI單日重摔逾7%,三星、SK hynix暴跌兩位數,帶動華爾街半導體與AI概念股同步跳水,全球晶片供應鏈與資本市場面臨罕見聯動壓力。

全球股市在最新一輪中東衝突升級後,出現明顯的「由油入電、由地緣延燒到科技」連鎖反應,半導體板塊成為第一個被資金無情砍殺的重災區。

在亞洲,南韓KOSPI指數(KOSPI)週二重挫7.2%,創下2024年以來最大單日跌幅,先前還在三星電子(Samsung, SSNLF)與SK hynix(HXSC.F)強勁拉抬之下,今年來累計大漲34%,如今卻在短時間內急轉直下。盤面上,三星股價約跌10%,SK hynix更暴跌11.5%,直接抹去今年來相當大一部分漲幅,也讓整體韓股從「AI行情核心受益者」瞬間變成風險代名詞。

市場人士將這波拋售,直接連結到美國與以色列於週末對伊朗展開協同攻擊,並傳出包括最高領袖Ali Khamenei在內的高層遭到斬首,引爆伊朗報復與地緣政治全面升溫。投資人開始憂慮,若衝突影響到區域能源供給,油價再度飆升,將進一步推高全球通膨壓力,迫使各國央行偏向鷹派,也不利於高估值成長股,半導體與AI股自然首當其衝。

油市的反應最為直接。國際指標布蘭特原油期貨(Brent Futures, CO1:COM)一度大漲7%,來到每桶83.04美元。對高度仰賴能源成本與資本開支的晶片產業而言,油價攀升意味著製造成本上漲、運輸費用加重,企業獲利預期下修,投資人也因此選擇先行「砍高科技、留現金」,加深了股價的下行壓力。

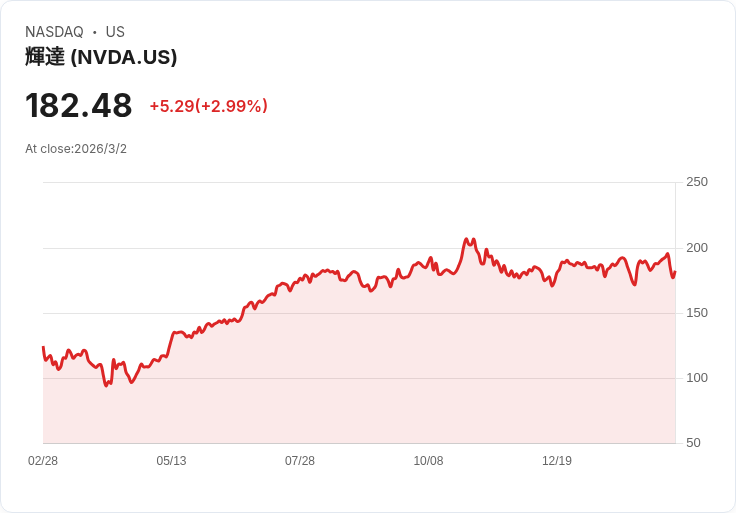

風暴隨即跨洋蔓延到美股。追蹤華爾街半導體的ETF如VanEck Semiconductor ETF(SMH)、iShares Semiconductor ETF(SOXX)盤前跌幅超過3.5%,科技類股ETF Technology Select Sector SPDR(XLK)也下挫約3%。個股方面,AI晶片龍頭Nvidia(NVDA)盤前約跌3%,Advanced Micro Devices(AMD)下滑4%,Broadcom(AVGO)跌近3%,Qualcomm(QCOM)約跌2%。

記憶體與代工族群遭到更大幅度修正。Micron Technology(MU)盤前急跌約6%至6.6%區間,GlobalFoundries(GFS)、Arm Holdings(ARM)與台積電(Taiwan Semiconductor Manufacturing, TSM)大致下挫約5%,Intel(INTC)跌幅約4%至4.7%。Marvell Technology(MRVL)與Lattice Semiconductor(LSCC)各跌近4%,Analog Devices(ADI)、Texas Instruments(TXN)也約回落1%。

就產業結構來看,這波賣壓不只鎖定設計與製造端,連帶波及上游設備商與通訊網路供應鏈。歐洲光刻巨頭ASML(ASML)股價大跌約6%,美國設備商Lam Research(LRCX)下挫約5%,Applied Materials(AMAT)與KLA(KLAC)各跌約4%。光通訊與網通類股如Lumentum(LITE)重挫8%,Coherent(COHR)跌近6%,Ciena(CIEN)、Celestica(CLS)各跌約5%,Arista Networks(ANET)與Cisco Systems(CSCO)亦見1%至3%不等的跌幅,顯示整條AI與雲端資料中心供應鏈都被一起「清倉式」調節。

值得注意的是,南韓市場早前的上漲,某種程度已經高度集中在三星與SK hynix兩檔權值股上。當相關媒體報導指稱三星位於美國德州的新廠量產時程恐延後至2027年,疊加地緣風險與油價飆升,原本以AI與高階記憶體需求為主軸的樂觀敘事,被短時間內完全逆轉,投資人對於「AI 需求能否順利轉化為實際產能與獲利」開始產生疑慮。

從資本市場角度觀察,這次拋售兼具「漲多回吐」與「風險重估」兩大特徵。一方面,全球主要晶片股自2024年以來漲幅可觀,估值已在歷史相對高位,任何系統性利空都容易觸發獲利了結。另一方面,地緣政治不再只是能源與防務股的故事,而是透過通膨預期、供應鏈安全與貿易制裁,實質嵌入高科技產業的基本面定價模型中。

然而,也有部分機構投資人提醒,從供需長線結構來看,AI運算、車用電子與高階製程的需求並未因單一事件而消失,目前更像是外部風險迫使市場「重新計價」科技股風險溢酬。若後續中東局勢未進一步惡化、油價回穩,這波急跌有機會被視為長線資金調整持股結構的窗口,尤其是對現金水位充足的長期資金而言,高品質龍頭股在劇烈修正後,反而可能增加中長期吸引力。

短期來看,投資人仍須面對三大不確定:第一,中東衝突是否擴散並長期推高能源價格;第二,各國政府是否因安全與科技主權考量,進一步祭出對晶片產業的出口管制與補貼競賽;第三,全球資金在高利率環境下,對高成長但估值偏高的科技股,是否仍願意給予過去數年的溢價。這些問題,未來都將持續左右Nvidia(NVDA)等美股科技龍頭以及三星、SK hynix在全球半導體版圖中的定價與地位。

在戰火陰影下,晶片股這次的「血洗」,既是對當前地緣風險的即時反應,也是對整個科技投資邏輯的一次壓力測試。接下來市場如何在成長敘事與風險定價之間找到新平衡,將決定這場修正究竟只是短暫震盪,還是新一輪科技股估值下修周期的開端。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。