我的網誌

我的網誌

中東局勢推升油價、美國汽油恐急漲;同時,加州油氣商California Resources大打「石油+碳捕捉+電力」整合牌,AES則以逾330億美元賣身基建與主權基金。從油價、電價到能源轉型,正悄悄改寫美國經濟風險版圖。

美國能源市場正同時面臨三股劇烈重整:一邊是中東緊張情勢引爆油價急漲、汽油恐在短期內猛灌通膨;另一邊,加州油氣大廠 California Resources Corporation(CRC)高調押注碳捕捉與電力整合,要在低碳時代把傳統油田變成現金牛;同時,公用電力巨頭 AES Corporation(AES)則以逾330億美元賣身全球基建與主權基金,引爆對電價與民生安全的新一輪政治與監管攻防。這場油、電、減碳三線並進的重組,將直接影響美國家庭荷包,也牽動聯準會利率路徑與能源轉型速度。

先看最直接打到消費者荷包的油價。受美以對伊朗攻擊升高區域緊張影響,美國指標原油 West Texas Intermediate(WTI)單日飆升6.2%,站上每桶71.19美元,國際指標 Brent 原油更一度急拉近9%,衝上79.31美元,創一年多高點。分析師警告,美國平均汽油價目前約每加侖3美元,較年初已漲兩成,本週內部分加油站可能再加碼漲價30美分,許多駕駛得準備看著牌價「一格一格往上跳」。

值得注意的是,汽油其實仍比去年同期便宜逾7%,原本是美國通膨降溫中的少數「好消息」。但在食物、醫療、房租成本已讓家庭喘不過氣之際,油價若再持續走高,不僅會壓縮可支配所得,更可能重新點燃物價壓力。專家提醒,即使通膨統計中的「核心指標」不直接納入油價,運輸、物流與製造等成本都會被推升,企業不是犧牲利潤,就是轉嫁到終端售價,最終仍由消費者買單。

這也讓聯準會的降息路徑變得更不確定。原本市場期待今年年中有機會看到新一波降息,但若油價維持高檔,物價數據回頭走升,決策官員恐怕會被迫延後行動。部分經理人點出,油價的影響遠超過加油站:航空燃油、貨運費用、零售配送成本都隨之上升,會在數季後才完全反映在物價上,形成「遞延通膨」。

另一方面,供給面也出現變數。美國能源部長指出,載滿委內瑞拉原油的油輪已陸續自三月起抵達美國煉油廠,這批原油來自美國在今年一月拘捕前委國總統 Nicolás Maduro 後,美方宣布與美國能源公司合作出口3,000萬至5,000萬桶委國原油的安排。若後續進口量穩定,有望部分抵銷中東風險帶來的漲勢,在汽油與柴油價格上形成壓力緩衝。不過,此一「委國變數」牽涉地緣政治與制裁政策,對市場的實際抑價效果仍存在高度不確定性。

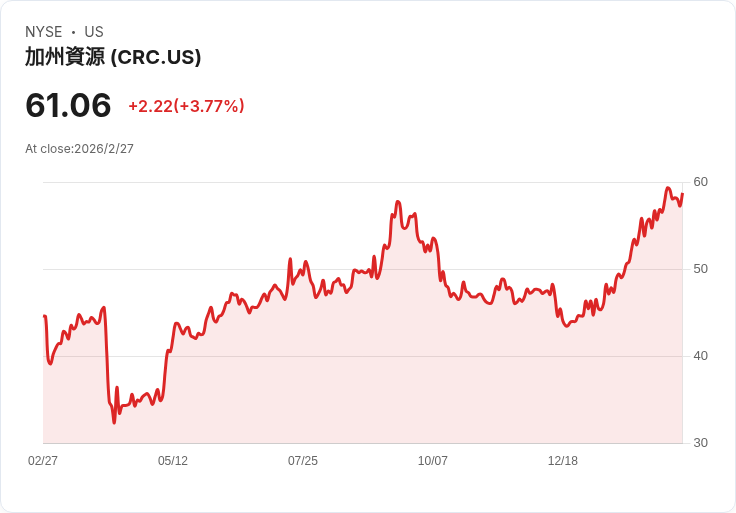

在油價劇烈波動之際,產業端也在重塑自身商業模式。身處加州的 California Resources Corporation 便是一個關鍵案例。公司在最新法說會中強調,過去三年連續增加產量、2025年交出創新高財務成績並回饋股東近16億美元,同時在油價較前年下跌14%的環境下仍維持穩定現金流,靠的就是低衰退率的傳統油藏資產與嚴格資本紀律。

CRC 的核心優勢在於其大規模、低自然遞減的砂岩油田,透過注水與蒸氣驅動等傳統技術,維持產量所需資本遠低於頁岩油同業。公司揭露,2P 儲量接近12億桶油當量,足以在現有產量水準下支撐超過20年的開發。更關鍵的是,隨著加州監管機關重啟鑽井許可核發,公司已拿到執行 2026 年資本計畫所需多數許可,並逐步建立 2027 年的可見度,預計以四台鑽機運作,使 2026 年產量年增約12%,同時將整體衰退率壓低至約2%。

然而,CRC 真正吸睛之處,在於其「油氣+碳捕捉+電力」的一體化布局。旗下 Carbon Teravolt 計畫已完成加州首座商規碳捕捉與封存(CCS)設施建造,目前進入試車與監管核准最後階段,已成功從自家天然氣處理廠捕捉 CO2,只待環保署批准正式注入地下儲層。公司並向 EPA 送件新一處具2,700萬噸容量的 CTV7 儲存場址,打造可對外承接更多工業與電力需求的「碳封存樞紐」。

CRC 同時經營 Elk Hills 發電廠與周邊多座火力電廠合作,試圖將「穩定供電+就地碳封存」打包為 Power-to-CCS 解決方案,鎖定下一波 AI 資料中心建置潮。管理層點名,雖然第一波以 AI 訓練為主的資料中心因加州電價較高而落在其他州,但第二波偏重即時推論與邊緣運算,必須靠近洛杉磯與拉斯維加斯等高流量市場,而 Elk Hills 恰好位於這兩大需求中心間。公司正在推進「Power Now」與「Land Now」概念,與大型資料中心開發商合作,規劃具電力與土地許可優勢的園區,盼用「綠電+碳封存」的長約現金流,降低油價循環對整體營運的衝擊。

成本結構上,CRC 透過先前併購 ERA 與近期併購 Berry Petroleum,宣稱自2023年以來已落實約3億美元的結構性成本削減,目標到2028年累積達5億美元,約相當於公司市值的近一成。整體維持產量所需 Brent 價格約落在每桶60美元附近,反映其在同業中具備相對抗跌的現金流韌性。即便如此,管理層仍強調未來增產節奏會以投資報酬率為先,而非單純追求產量數字,保留在油價高檔時加碼鑽井、低檔時縮表回購的操作空間。

與 CRC 走「垂直整合+減碳」路線不同,公用事業巨頭 AES 則選擇直接從資本市場退場。公司宣布,同意以每股15美元、總股權價值約107億美元、企業價值約334億美元的對價,被 BlackRock 旗下 Global Infrastructure Partners 與瑞典私募巨頭 EQT Infrastructure VI 基金聯手收購,加州公務人員退休基金(CalPERS)與卡達主權基金則擔任承銷夥伴。交易若順利通過監管審查,預計將在2026年底至2027年初完成,AES 將轉為非上市公司。

AES 表示,若不引入這筆資金,未來恐不得不削減乃至取消股利,或進行龐大增資,反而稀釋現有股東。私有化帶來的資本後盾,將協助公司持續投入能源基礎建設,尤其是位於印第安納與俄亥俄州、目前用電需求快速上升的子公司。企業保證,AES Indiana 與 AES Ohio 仍將維持當地管理與營運,且此次收購「預期不會影響客戶電價」。

但這樣的說法並未消除地方政治與公民團體的疑慮。印第安納州聯邦眾議員 André Carson 直言,讓私募基金與外國主權基金共同持有掌管民生用電的公用事業,恐使「利潤壓倒人民需求」。州議員 Cherrish Pryor 則批評,AES 高層選在州議會會期結束後才拋出收購案,是刻意迴避對這類交易設限或干預的立法,她憂心印第安納波利斯居民將被「剝削」,並為全州立下危險先例。

從宏觀角度看,AES 交易凸顯全球長線資本對「網路+電力+減碳」資產的高度興趣:穩定現金流再加上能源轉型的投資需求,讓公用事業與基礎建設成為主權基金與大型資產管理公司追逐的對象。然而,當這些資金回報目標與當地居民對「穩定低價供電」的期待發生衝突時,各州監管機構會如何設定投資報酬上限、如何監督維護可靠度與能源轉型進度,都將成為未來幾年美國能源政治的主戰場之一。

整體而言,從國際原油價格飆升到加州油氣商的低碳轉型,再到公用電力巨頭的私有化,美國能源版圖正在三條戰線上同時變動。對投資人而言,這代表能源股表現將愈來愈難只用油價單一變數來預測,必須同時評估企業在碳管理、電力市場與資本結構上的布局;對一般民眾而言,無論是加油站的數字、電費帳單上的金額,抑或整體物價的變化,都將更直接反映這場結構性重組的結果。未來幾季,油價走勢、AES 收購案的監管條件,以及像 CRC 這類「油+電+碳」混合模式能否真正跑出現金流,將是觀察美國能源與通膨風險走向的三大關鍵指標。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。