我的網誌

我的網誌

AI不只拚晶片,真正瓶頸正轉向電力與雲端基礎建設。Rand預估AI資料中心用電將在2030年飆至327GW,OpenAI再籌資1100億美元,亞馬遜、NVIDIA重押雲端與算力。公用事業、連接設備與雲端巨頭正重排版圖,投資焦點從「算力」擴散到「電力+基礎建設」。

全球AI狂潮正從演算法和晶片,迅速外溢到最樸實卻關鍵的兩個字:電力。

隨著大型語言模型與生成式AI全面滲透企業與消費端,支撐這些服務的資料中心用電需求正呈現爆炸性成長。研究機構 Rand Corp. 估計,全球AI資料中心的用電需求將在明年達到 68 GW,並在 2030 年飆升到 327 GW。這個數字不只是能源統計上的一組參考,而是直接決定哪一些產業、哪一些公司,會成為AI浪潮下下一批真正的受益者。

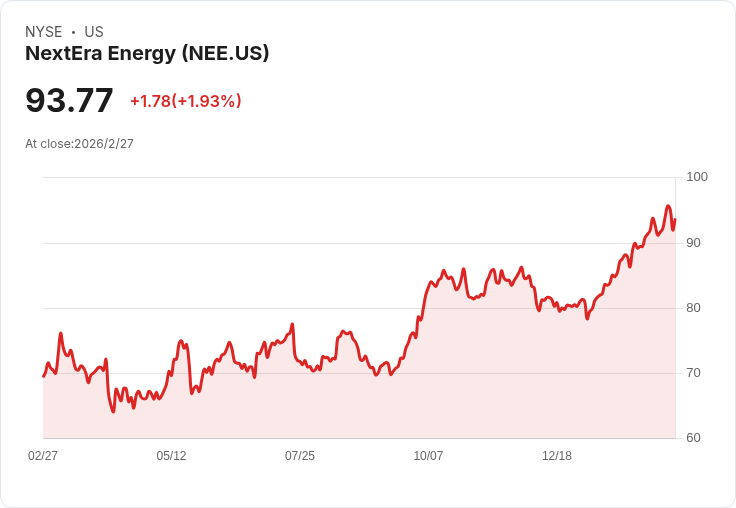

在這一波基礎建設升級當中,傳統被視為防禦型的公用事業也開始變身成AI時代的「軍火供應商」。美國電力龍頭 NextEra Energy (NYSE: NEE) 便是典型案例。NextEra 旗下擁有全美最大公用事業 Florida Power & Light,服務超過 1200 萬名客戶,同時透過 NextEra Energy Resources 以批發方式提供發電。公司管理層坦言,正與多家雲端巨頭合作,為AI資料中心提供長期穩定的電力,其中與 Alphabet( Google 母公司,NASDAQ: GOOGL) 的合作最具指標性——雙方在去年底宣布將共同興建並供電多座AI資料中心,Google 則協助 NextEra 導入AI優化自身營運系統。

為了因應AI帶來的負載飆升,NextEra 正強化燃氣電廠投資,計畫在 2035 年前額外提供 15 GW 電力,其中 6 GW 來自燃氣機組。執行長 John Ketchum 更直言,若未來需求持續升溫,「若不能把這目標翻倍做到 30 GW,我會感到失望」。在這波投入之下,NextEra 去年淨利已成長至 29.7 億美元,高於前一年的 23 億美元,每股盈餘從 1.12 美元增至 1.44 美元,並預期至 2032 年維持至少 8% 的年複合成長,股利在 2026 年前後仍有雙位數增幅空間,之後則以 6% 年增速溫和成長。

然而,只有電力還不夠。AI資料中心除了「吃電」,同樣需要大量高速連接來讓 GPU、交換器與伺服器之間有效「對話」。這正是 Credo Technology (NASDAQ: CRDO) 這類高階連接解決方案供應商切入的縫隙。Credo 的主力產品 Active Electrical Cables(AECs) 採用主動訊號處理晶片,能在維持高速傳輸的同時降低訊號衰減與功耗,相較傳統被動銅纜更適合大規模AI叢集布建。公司近期宣布,AI雲端服務商 TensorWave(專注於AMD平台的AI雲端提供者) 將在下一代AI叢集全面採用 Credo 的AEC,成為AI基礎建設「省電+高速」的典型應用。

從財報來看,AI需求對 Credo 的拉動已相當明顯。公司 2026 會計年度第二季(截至 2025 年 11 月 1 日)營收達 2.68 億美元,年增高達 272%,由虧轉盈,淨利 8260 萬美元,上一年同期則為虧損 420 萬美元。管理層對下一季開出 3.35 億至 3.45 億美元的營收展望,顯示AI資料中心升級所帶來的拉貨動能仍在加速。

在電力與連接設備齊頭並進之際,AI模型本身的「胃口」也在推動下一輪雲端資本支出循環。OpenAI 近期宣布再度締造史上最大科技私募紀錄,一口氣募得 1100 億美元新資金,幾乎是 2025 年 410 億美元前一輪募資的三倍。此輪以 7300 億美元 pre-money 估值、稀釋後 8400 億美元估值成交,主力投資人包括 Amazon (NASDAQ: AMZN) 投入 500 億美元、NVIDIA (NASDAQ: NVDA) 與 SoftBank 各出資 300 億美元。

這筆資金並非被動財務投資,而是直接綁定未來數年的雲端與算力供應。根據協議,Amazon 將透過 AWS 成為 OpenAI 企業平台 Frontier 的「唯一路外第三方雲端供應商」,OpenAI 也會在原本 380 億美元的 AWS 合作基礎上,再追加 8 年、總額 1000 億美元的使用承諾;NVIDIA 則取得 OpenAI 對新一代 Vera Rubin 系統的專屬算力需求,包含 3 GW 推論與 2 GW 訓練能力。此舉意味著,在晶片設計之外,誰能提供最大規模、最高效率的運算與電力基礎建設,將成為AI競賽下一階段的勝負關鍵。

值得注意的是,OpenAI 這次巨額募資中,長年關鍵夥伴 Microsoft (NASDAQ: MSFT) 並未公開參與,引發外界對雲端版圖洗牌的聯想。不過雙方隨即發表聯合聲明,強調既有合作架構與條款並未改變,Microsoft 仍保留參與本輪募資的選擇權。即便如此,Amazon 搭配 AWS 的強勢切入,勢必改變大型客戶在雲端與AI工具之間的談判力分配,也讓「一雲獨大」的風險進一步被稀釋。

從宏觀角度來看,如此龐大的基礎建設投資也引發了對「AI是否會反噬經濟」的激辯。先前 Citrini Research 的《2028全球智慧危機》報告,以劇烈AI生產力衝擊導致失業暴增、需求崩塌與金融危機的情節走紅,引來多位經濟學家反駁。Front Harbor Macro Research 創辦人 Gerard MacDonell 就強調,從基本經濟學出發,生產必然對應收入,AI提高生產力與利潤,所得總會落在某些主體身上,進而被消費或投資。他批評市場對悲觀敘事的迷戀,忽略了傳統理論與歷史經驗。

倫敦策略師 Joachim Klement 則點出「看空故事比較好賣」的心理機制,研究顯示投資人往往願意為聳動敘事付出更高代價,尤其在情緒脆弱、市場波動放大的時期。22V Research 分析師 Peter Williams 補充,若AI真已引發勞動市場的自我強化性崩壞,白領職缺與企業裁員數據本應明顯惡化,但目前就業與招募指標並未顯示此種趨勢。

長年看多美股的策略師 Ed Yardeni 則維持一貫立場,認為AI是提升勞工生產力,而非取代勞工本身。他仍看好標普500指數(追蹤ETF為 SPDR S&P 500 ETF Trust, NYSE: SPY)在本世代末挑戰 10000 點,主因是AI壓低成本、擴大產出並催生新商業模式。他提醒,真正的風險不是AI本身,而是市場對AI影響的錯誤定價——包括過度放大衝擊、或低估長期紅利。

綜合來看,AI經濟已從「模型與晶片」的單一視角,走向涵蓋電力供應、公用事業、雲端基礎建設與高速連接設備的全方位戰局。NextEra Energy 這類傳統公用事業,正搖身成為AI資料中心的電力後盾;Credo Technology 等連接設備廠商則在每一條線纜上放大資料吞吐效率;OpenAI 則以超大型募資綁定雲端與晶片供應,鞏固其在模型層的主導位置。對投資人而言,真正的問題已不再是「要不要押AI」,而是「在這條從電網到雲端、再到應用的價值鏈上,要站在哪個環節」。而隨著用電需求與資本支出持續累積,AI能否在不壓垮能源與金融體系的前提下,轉化為實質生產力與所得成長,將是未來數年全球市場最關鍵的考題之一。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。