我的網誌

我的網誌

OpenAI一次募資1,100億美元,鎖定微軟與Oracle千億運算合約,亞馬遜則押寶AWS以2,000億美元資本支出搶AI雲龍頭;從GaN功率晶片Navitas到量子運算D‑Wave,再到AI風險控管的私募信貸與生技平台,各路資金正瘋搶AI基礎設施新經濟版圖。

生成式AI戰火,已從模型競賽擴大為「基礎設施豪賭」。近來數家企業與金融機構的訊息,勾勒出一個共同主線:誰敢先砸錢建機房、搶算力,誰就有機會在下一輪AI景氣中吃下最大灘頭堡。從OpenAI前所未見的1,100億美元募資,到Amazon Web Services(AWS)誇張的資本支出計畫,再加上功率半導體與量子運算新創的布局,整個雲端與運算供應鏈正全面重定價。

首先最吸睛的是OpenAI(OPENAI)的最新募資。根據BNP Paribas,引述市場報導指出,OpenAI此次正式宣布募得1100億美元新資金,募資前估值高達7,300億美元、募資後更上看8,400億美元。這筆資金的戰略意義,不只是「活得下去」而已,更是為了支撐它對Microsoft(MSFT)與Oracle(ORCL)分別高達2,500億與3,000億美元的長期運算合約。BNP分析師Stefan Slowinski估算,考量OpenAI更新後的現金消耗預測,其至2030年總資金需求約1,800億美元,其中已包含來自Nvidia(NVDA)、Amazon(AMZN)與SoftBank(SFTBY)等投資人的1,100億美元,後續再引入非策略投資人後,幾乎可以補足大部分缺口。

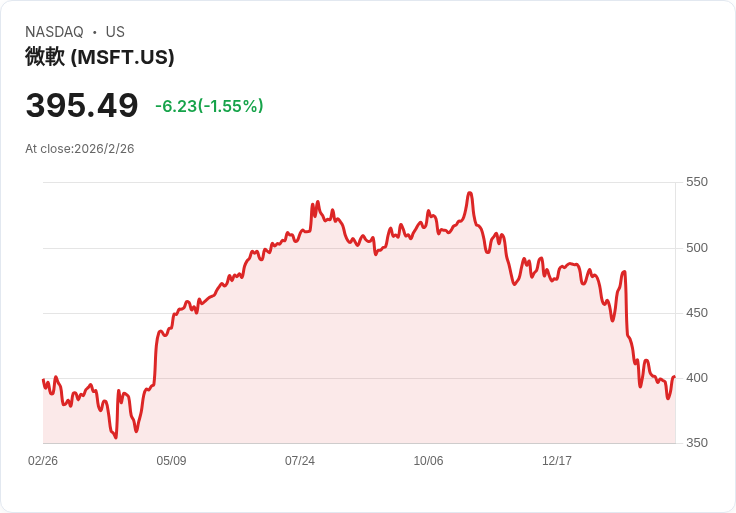

對Microsoft而言,這不只是雲端客戶續約問題,更牽動財報評價。Slowinski推估,即便在本輪稀釋後,Microsoft持有的OpenAI股權市值仍約2,000億美元,約當微軟市值的7%。一旦市場將這塊股權價值自微軟本身的估值中「剝離」,反而讓投資人看到核心業務本益比其實更具吸引力。BNP因此給予Microsoft「買進」評等,目標價659美元,押注其雲端與AI服務在這波基建潮中持續受惠。

對Oracle來說,故事則更複雜。手握與OpenAI簽下的3,000億美元大型算力合約,短期上無疑是營收與雲端基礎設施擴張的重要後盾,但BNP提醒,隨著OpenAI與Amazon Web Services關係加深、雲端供應來源日趨多元,市場焦點勢必轉向「這麼大的資本投資,回報率划算嗎?」未來一旦OpenAI在完成初步合約後選擇調整雲端佈局,Oracle Cloud Infrastructure的長期角色將成為關鍵問號。

另一頭,Amazon則選擇正面迎戰「AI燒錢恐慌」。近期在AI資本支出疑慮下,Amazon股價遭到壓抑,不過Bank of America重申對Amazon「買進」評等,並將目標價調整為275美元,隱含30%以上上漲空間。BofA直言,市場現在盯著的是驚人的CapEx數字,卻忽略在算力極度吃緊的環境下,「多一瓦電力,就多一分營收潛力」。

數字顯示,AWS自2022年至2025年第三季,資料中心電力容量已從約8GW拉升至近15GW,單在2025年就新增3.9GW,其中1.2GW落在第四季。BofA模型預估,AWS將在2027年前再度「翻倍」,容量達31.4GW,意味2026、2027兩年還要各新增6.4與8.3GW,合計近15GW。以2025年新增3.9GW就帶來212億美元增量營收、折算每GW約54億美元銷售額來看,BofA認為市場對2026、2027年AWS營收預估過於保守,其推算AWS 2026年與2027年總營收可達1,637億與2,088億美元,均高於華爾街共識。

問題是,Amazon自己也承認,代價驚人。管理層對外指引,2026年總資本支出將達2,000億美元,比市場原本預估的1,480億多出約520億。這種「先花再說、以後再變現」模式,讓投資人擔心,一旦企業AI預算趨緊、專案延宕或流產,Amazon恐怕得面對昂貴且閒置的機房資產,且若多家雲端大廠同時大舉擴張,價格溢價空間也可能被壓縮。BofA則反向強調幾項緩衝:其一,AWS自研晶片如Trainium3需求強勁,預期至2026年中幾乎「滿載預訂」,後續Trainium4還計畫與Nvidia生態兼容,降低客戶導入阻力;其二,Amazon已與OpenAI簽下金額高達380億美元、為期七年的合作,以及與美國政府在AI與基礎設施擴張上簽下500億美元大單,這些長約在一定程度上鎖定未來現金流。

龐大AI算力需求,也帶動上游電力電子與半導體搶進。專攻氮化鎵(GaN)與碳化矽(SiC)功率晶片的Navitas Semiconductor(NVTS),在公布2025年第四季財報後股價單週飆升近15%。雖然公司仍然處於非GAAP營運虧損,2025年虧損達4,600萬美元,華爾街亦預期其2027年前難以轉盈,但市場看重的是未來「站上對的風口」。Navitas過去聚焦手機與消費性產品,如今轉向AI資料中心、電網與能源基礎設施、工業電氣化與高效能運算等高成長領域,管理層預估這四大市場2025至2030年可望以60%至75%的年複合成長率擴張,總可服務市場(SAM)到2030年上看54億美元,其中AI資料中心就占25億美元。

特別關鍵的是,Navitas已與Nvidia合作,針對預計2027年上線的新一代800伏高壓直流(HVDC)資料中心,開發專用功率晶片。隨著雲端大廠為AI伺服器搶電力、搶效率,能在高壓直流體系中提供更低損耗與更小體積的功率模組,將成為關鍵競爭力。投資人願意給這家市值逾20億美元、仍然虧損的公司高估值,正是押注其能搭上AI資料中心世代更迭的列車。

然而,並非所有「前沿運算」概念股都能在AI熱潮中順風而行。自稱「全球首家商用量子電腦供應商」的D‑Wave Quantum(QBTS),在公布2025年財報翌日股價重挫逾一成。表面上看,D‑Wave年度營收成長179%、毛利成長265%,且手握超過8.84億美元的現金與可售證券,為公司史上最高流動性水位。然而,實際規模卻相當迷你:2025年營收僅2,460萬美元、預訂金則年減22%至1,870萬美元,在近67億美元市值下,等同本益比無從估計、股價營收比高達260倍。更雪上加霜的是,公司全年自由現金流為負7,580萬美元,較2024年多燒69%現金,EPS虧損1.11美元並同比擴大48%。這些數據讓Evercore ISI與Mizuho兩家券商在財報後同步下調目標價,引爆短線拋售。

整體來看,資本市場對AI相關基礎設施的態度,呈現「一體兩面」:對能立即對接AI算力需求、且有明確變現模型的雲端平台與功率半導體,願意給出極高的估值與資本支援;但對營收體量尚小、商業模式與時間軸更模糊的前沿科技,如量子運算,則開始計較現金消耗與實際成長曲線。未來幾年,隨著OpenAI等大型模型公司不斷簽下天量運算合約,Microsoft、Oracle與Amazon等雲端巨頭的股價表現,將成為檢驗「先砸錢、後收成」策略成敗的關鍵指標。

對投資人而言,眼前的AI基礎設施狂潮,一方面創造了AWS、GaN功率晶片這類高度成長題材,另一方面也提醒,像D‑Wave這樣「故事太超前、數字跟不上的公司」,短期波動極大。真正的考題不只是誰燒得起錢、更是誰能在AI需求可能起伏的環境中,把這些昂貴的電力、機房與晶片,長期穩定地轉換成現金流。這場AI算力軍備競賽,才剛開打。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。