我的網誌

我的網誌

多家美股生技公司同步押注AI與數據驅動醫療:從BioAge以長壽資料庫切入心血管與眼科,到Cytek、Seer打造高通量細胞與蛋白體平台,再到Crinetics與Syndax的罕病與腫瘤創新療法,形成一條從研究工具到臨床藥物的AI精準醫療產業鏈。

在AI與大數據全面改寫醫療產業的時間點,美股多家生技與醫療科技公司近期財報與法說會釋出關鍵訊號:精準醫療已不再只是實驗室概念,而是一條從基礎研究、臨床開發到商業化藥品銜接成形的完整產業鏈。投資人關注的,不只是單一藥物的成敗,而是誰能掌握「資料、平台與產品」三合一的長期優勢。

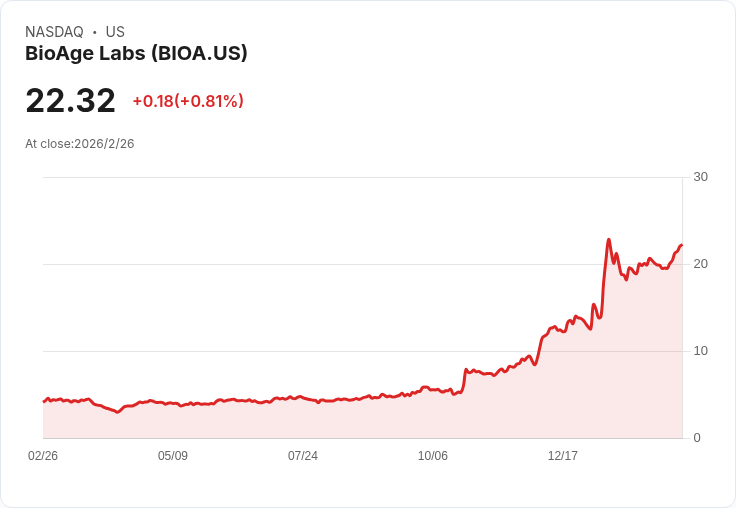

首先在新藥端,BioAge Labs (NASDAQ:BIOA)以「人類老化生物學」為核心切入代謝與心血管疾病,被視為以長壽資料庫玩轉主流適應症的代表。CEO Kristen Fortney在會上強調,自家BioAge Discovery Platform累積逾1.5億筆、橫跨數十年的人體分子與臨床結局資料,並已與Novartis、Eli Lilly展開標的發現合作。這意味著其藥物開發並非憑單一動物模型,而是從大型人類縱向隊列回推標靶,降低機轉風險,這對保守的心血管與代謝領域尤為關鍵。

BioAge旗下口服NLRP3抑制劑BGE-102,更將這套資料優勢轉化為具體數據。Phase 1多劑量試驗中,在BMI>32且高CRP族群,約兩週每日口服後,93%受試者的高敏CRP (hs-CRP)降至2以下,平均降幅達約86%,並伴隨IL-6約50%、纖維蛋白原約30%的下降;公司並展示藥物具中樞神經穿透能力,少數CSF IL-6升高者在腦脊髓液內IL-6可降逾八成。此結果呼應CANTOS等既有IL-1β路徑數據,強化BGE-102做為口服「類注射等級」抗發炎藥物的潛力。未來規劃包括今年下半年啟動約100人的三個月安慰劑對照試驗,以CRP為主要終點,目標為日後大型心血管預防性研究奠基。

值得注意的是,BioAge並未滿足於心血管與代謝領域,還將BGE-102延伸至視網膜疾病,特別是糖尿病黃斑水腫(DME)與地圖樣萎縮(GA)。管理層指出,兩者雖由不同誘因啟動(高血糖、氧化壓力或細胞碎屑堆積),卻共同收斂於NLRP3發炎小體;若口服藥可藉由抑制IL-6、VEGF與血管內皮細胞pyroptosis,將有機會減少病人高度依賴的玻璃體內注射負擔。動物模型中,口服BGE-102已顯示可劑量依賴改善視網膜血管通透性,且在肥胖小鼠中HOMA-IR改善程度與semaglutide相當,為未來DME概念驗證試驗鋪路。

與BioAge主攻新分子不同,Cytek Biosciences (NASDAQ:CTKB)與Seer (NASDAQ:SEER)則站在「工具與平台」端,提供AI時代不可或缺的高維度生物數據。Cytek專注光譜流式細胞儀,在2025年第四季創下6,210萬美元歷史新高季營收,全年設備安裝量達3,664台,全年經常性收入占比已達34%,年增21%。公司強調,以Aurora Evo為代表的高參數流式平台加上快速增長的試劑與雲端分析工具(Cytek Cloud用戶一年暴增逾50%至2.4萬人),正在形成「儀器+試劑+軟體」的閉環,讓學術與藥廠得以在單細胞層次追蹤免疫與腫瘤微環境的變化。

Seer則聚焦在蛋白體學。儘管受美國NIH預算不確定性拖累,2025年營收僅1,660萬美元、年增17%,且2026年財測僅略成長至1,600萬至1,800萬美元,管理層仍持續強調Proteograph平台的技術躍進:最新的Proteograph ONE與SP200自動化儀器,已可每週處理逾1,000個樣本,相較2021年的每週112樣本效率近十倍提升。公司並籌備第4代Proteograph Analysis Suite,導入AI與對話式查詢介面,試圖降低研究人員操作門檻。雖然營收短期「又小又波動」、高度依賴大型專案決策,但從人口層級研究採用與論文數量近倍增來看,未來一旦NIH與大型隊列資金回溫,Seer有機會成為「蛋白體版的次世代定序平台」。

在罕病與腫瘤創新療法方面,Crinetics Pharmaceuticals (NASDAQ:CRNX)與Syndax Pharmaceuticals (NASDAQ:SNDX)則展示了「從機轉創新走向商業化放量」的路線。Crinetics 2025年首度認列來自PALSONIFY的美國產品收入5,400萬美元,雖然仍處上市初期、公司刻意不給具體成長曲線,但從超過200張開立申請與逾125位獨立醫師處方來看,對於以口服小分子取代傳統注射治療肢端肥大症的需求相當明確。更關鍵的是,Crinetics已拿到歐洲CHMP正面意見,並手握逾14億美元現金,可支撐至2030年,為其進一步投入其他內分泌罕病提供彈藥。

其中最受關注的是ACTH受體拮抗劑atumelnant,用於ACTH依賴性庫欣氏症候群(ADCS)與先天性腎上腺增生(CAH)。在NIH合作研究中,患者每日口服80毫克僅10天,即出現24小時尿游離皮質醇(UFC)快速而大幅下降,且所有病人血清皮質醇一度降至5微克/分升以下,但在及時補充低劑量口服類固醇情況下未出現嚴重急性腎上腺危象。這種「主動block and replace」模式,有望改善現行僅能靠粗糙抑制造成不可預測腎上腺功能不全的既有治療。公司2026年將啟動全球無縫Phase II/III研究EQUILIBRIUM ADCS,以UFC正常化比例作為Phase III主要終點,若順利,可能改寫庫欣與相關ACTH介導疾病的治療準則。

Syndax則代表另一端的腫瘤與免疫治療商模樣。公司在短短約一年內拿下三項FDA核准,2025年營收達1.724億美元,旗下Revuforj在KMT2A重排與NPM1突變急性白血病市場快速擴張,第四季營收季增38%,處方量季增約35%;Niktimvo合作產品上市11個月已創下1.52億美元營收,Syndax分享的合作貢獻收入為4,240萬美元。管理層強調,Revuforj目前約40%病患採用合併療法,且移植後維持治療滲透率已從35%逐步拉高至約45%,顯示醫師對延長治療持續時間與前移用藥的接受度提高。

從投資角度來看,這些公司的共同線索在於:一、重視「人類資料」與真實世界證據,例如BioAge以大型老化隊列、Seer與Cytek支撐多組學與單細胞研究;二、鎖定高未滿足醫療需求但具清晰生物學機轉的適應症,如庫欣症、CAH、GVHD與IPF等,增加臨床試驗成功機率;三、提早佈局商業化能力,不論是Crinetics自行打造內分泌專科銷售隊伍,或Syndax透過合作共享風險與資本。

不過風險也不容忽視。Seer在NIH預算受壓環境下,設備銷售與大型專案高度「一單一個世界」,管理層自己都承認2026年財測偏保守且季節性波動劇烈;Crinetics與BioAge雖有亮眼早期數據,但關鍵仍在中後期臨床能否轉化為硬指標,如MACE事件下降或長期安全性;Syndax則必須在競爭者陸續進場前,鞏固在KMT2A與NPM1市場的領先優勢,並證明在IPF等新適應症的擴張具有實質臨床意義。

整體而言,AI與大數據正讓精準醫療從口號走向實做,一端是Seer與Cytek等工具平台持續放大「可測量的生物學」,另一端則是BioAge、Crinetics、Syndax藉此設計更精準的臨床與藥物。對投資人而言,下一階段關鍵將不只是技術前瞻性,而是誰能在「資料優勢 + 臨床證據 + 商業模式」三角中真正打通任督二脈,從龐大的研發投資中兌現穩定且可預期的現金流。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。