我的網誌

我的網誌

美國醫療服務與處方產業呈現三大新趨勢:數位平台GoodRx(GDRX)從折價比價網站轉向藥廠行銷夥伴;罕病藥廠Catalyst(CPRX)靠高滲透率與AI鎖定病患池衝刺成長;實體復健連鎖US Physical Therapy(USPH)則用醫院聯盟與科技工具拉高獲利,三者共同反映「誰掌握病患與處方流向,誰就掌握醫療現金流」。

美國醫療市場在保險壓力、政府控價與新科技夾擊下,看似飽和卻仍是資金追逐的主戰場。從線上處方折扣平台GoodRx Holdings(GDRX)、罕病藥廠Catalyst Pharmaceuticals(CPRX),到實體復健連鎖U.S. Physical Therapy(USPH),最新財報與法說會顯示,企業正圍繞同一個核心問題重新洗牌:誰能在愈來愈複雜的保險與處方流程中,把病患「抓在自己手上」。

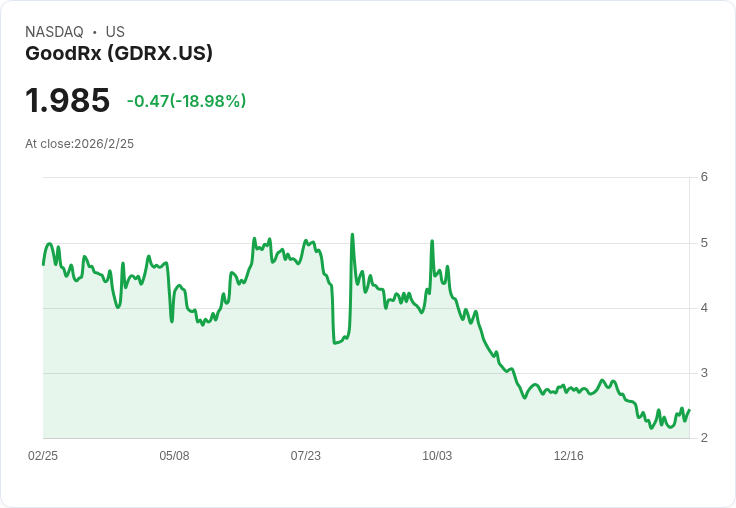

GoodRx過去被視為「藥價比價網站」,靠幫自費或高自付額民眾找便宜處方藥賺取交易抽成。但2025年結束時,這套模式已明顯吃到頂。總營收雖有7.969億美元、年增1%,看似守住成長,但最重要的處方交易收入卻衰退6%,訂閱收入也下滑3%,管理層坦言這與Rite Aid破產、整合型折扣方案量縮約3,500萬至4,000萬美元有關,更關鍵的是與夥伴重新議約後「收費率被壓低」。

面對傳統利基被擠壓,GoodRx執行長Wendy Barnes在法說會上乾脆宣布「轉向」:未來將以藥廠行銷與病患導流方案為主軸,將原本的Pharma Manufacturer Solutions整合為「GoodRx Pharma Direct」。這一塊2025年營收達1.514億美元、年增41%,已成公司增長引擎,管理層預估2026年仍可至少成長30%。

Pharma Direct本質上是幫藥廠「找病患、推處方」:透過平台近3億次年訪問量與全美第一大處方App,GoodRx將特定疾病、特定藥物的折扣、現金價與教育內容精準推送給有需求的族群。以熱門減肥藥Wegovy為例,Barnes透露,某一週自費口服劑型處方中,約兩成是透過GoodRx完成。對藥廠來說,這是可衡量、可調整的直客廣告;對GoodRx來說,則是脫離傳統保險給付結構、改收行銷預算的一條路。

然而,市場對這場轉型並不完全買單。分析師在Q&A中多次追問:在處方交易收入面臨費率下修、部分合作合約不續約、2026年整體營收指引反而落在7.5億至7.8億美元、低於2025實績的情況下,GoodRx是否只是以高成長、高毛利的Pharma Direct掩蓋核心業務下滑?管理層坦承,2026年傳統處方交易收入將持續承壓,轉而強調「耐久度」——寧可短期認賠降價,換取較穩定的長期合作。

與平台型公司拚模式不同,罕病藥廠Catalyst Pharmaceuticals(CPRX)靠的是手上幾顆藥「吃深吃滿」。2025年營收5.89億美元,年增近兩成,並大幅超過原先財測。主力產品FIRDAPSE(治療LEMS重症肌無力),全年淨收入達3.584億美元,年增17%;新藥AGAMREE與抗癲癇藥FYCOMPA也交出亮眼成績,後者甚至在專利到期、面臨學名藥競爭下仍貢獻超過1.13億美元。

Catalyst對2026年開出的營收預測更具侵略性:6.15億至6.45億美元,代表仍將雙位數成長。其關鍵不在推出新藥,而是在現有適應症中挖掘尚未確診或尚未用藥的病患。商務長Jeffrey Del Carmen指出,FIRDAPSE在特發性LEMS病患中的滲透率僅約三成,在癌症相關LEMS族群更是不到一成,「池塘還很大」。

為了抓住這些潛在病人,Catalyst一方面投入資源提高VGCC(電壓依賴性鈣通道)檢測量,2025年相關檢測次數年增21%,其中50%至60%的新FIRDAPSE用藥病患就來自這些檢驗新線索;另一方面則導入AI與機器學習優化「病患線索轉換率」,藉由分析醫師開立檢驗、既有病歷與保險資料,預測哪些病患最可能是LEMS,將業務與藥師資源精準投放。公司估計,藥局端介入方案讓患者中斷用藥情況減少約12%。

AGAMREE方面,Catalyst一邊擴增適應症、一邊累積長期安全性與療效數據,並持續投放資源在年齡更小、依從性更高的族群。管理層提醒投資人,儘管通膨削減法案(IRA)將拉高Medicare Part D病患的折扣與回扣比重,侵蝕部分毛利,整體成長軌跡仍被視為穩健;公司手上現金超過7億美元,也預留空間尋找新產品授權或併購機會。

從「找病患」的角度來看,實體復健連鎖U.S. Physical Therapy(USPH)走的是第三條路:透過與大型醫院系統結盟,把原本流向院方的復健病患導入自家診所。公司2025年調整後EBITDA達9,500萬美元,年增逾16%,在持續面臨Medicare給付調降的情況下,仍能把物理治療與職場傷害預防兩大業務的營收分別拉高16%與18%,顯示需求仍然強勁。

USPH近期宣布兩項重大醫院合作案,預計將旗下約70家門市納入醫院體系轉介網路,管理層樂觀估計,到2027年可為整體企業貢獻至少1,400萬美元EBITDA,其中USPH享有超過730萬美元。換言之,USPH不再只是獨立連鎖診所,而是以「外包復健夥伴」身分深度綁住醫院,分享其病患流量。

在營運端,USPH同樣大量導入科技工具提升效率與醫師生產力,包括使用「環境式聽寫」系統自動生成病歷、將掛號與收案流程半虛擬化、擴充自費方案與遠距復健監測。2025年第四季平均每日每診所看診人次創新高,單次就診淨價格也小幅上升,配合薪資與營運成本單次分攤下降,物理治療毛利率自18.6%拉升至20.5%。

對投資人而言,這三家公司代表醫療「病患經濟學」三種截然不同的下注方式。GoodRx押寶在藥廠會持續把行銷預算轉往可精準量測的數位平台,但必須說服市場,相對不透明的Pharma Direct收入能長期填補傳統折扣業務下滑的缺口。Catalyst靠的是高度專注的罕病產品線與資料驅動的病患挖掘能力,只要保持醫師與保險端的友善環境,成長可望具延續性,但也須留意專利訴訟、IRA與未來競品。

至於USPH,則是實體資產較重、但現金流穩定的防禦型標的,在醫院合作案逐步落地、Medicare壓力相對鈍化後,獲利擴張空間可期,風險則在於併購整合與人力成本再起。整體來看,美國醫療股的勝負關鍵,已不再只是誰有新藥、誰開更多診所,而是誰真正掌握病患如何被診斷、被轉介與被開立處方的全流程;能在這條價值鏈上多佔一個節點,就多拿一分醫療現金流。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。