我的網誌

我的網誌

極端氣候與電力需求飆升,正悄悄催生一條「防災+備援能源」黃金供應鏈。從專業滅火藥劑、航空消防,到家戶與企業備援發電與電池系統,再到大型電力公司併購天然氣與核能資產,相關企業一方面強調穩定供電與保護生命財產,另一方面也藉由長約、固定費合約與大規模資本投資,把原本高度周期、受天候擺布的生意,逐步改造成現金流更穩定、毛利率更高的「結構性成長」產業。投資人同時必須看見其中的機會與風險。

全球氣候變遷與極端高溫頻率攀升,野火、乾旱與電網負荷創新高,正把一整條過去被視為「邊緣防災產業」的供應鏈推向台前:從專業滅火藥劑與航空投放服務,到家戶、工業的備援發電機與電池系統,再到大型發電集團併購燃氣與核電資產,整體生態圈正被重新定價。

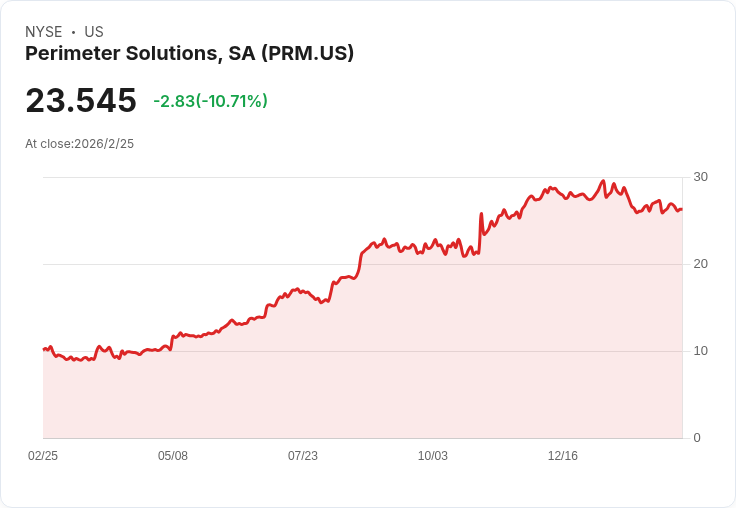

以專做消防與特用化學品的 Perimeter Solutions(Perimeter Solutions, NYSE:PRM) 為例,2025 年營收 6.53 億美元、年增 16%,調整後 EBITDA 達 3.32 億美元、成長 18%。表面看來只是穩健成長,但真正的轉折在於商業模式:執行長 Haitham Khouri 明確指出,公司已將森林消防阻燃劑合約,從過去高度依賴火季「用多少、收多少」的純量制,改成含固定費與保留能力的長約結構,大幅降低業績對「當年燒幾公頃」的敏感度。他坦言,目前仍不願公開固定與變動收入比例,但強調若比對美國與北美實際燒毀面積,PRM 營收與獲利的波動已明顯被「鈍化」,且預期 2026 年可進一步提升可預測性。

在營運面,PRM 的消防事業不只鎖定美國森林火災,還切入鐵路預防性阻燃噴灑、擴大多國空中消防服務,並借全球向「無氟泡沫」過渡的監管趨勢,推廣更高毛利的環保產品。執行長點名,全球「野地-都市交界」(wildland urban interface) 持續擴張、空中消防機隊規模增加,加上各國火災強度上升,構成長期結構性需求。

PRM 同時透過併購強化成長動能。2025 年完成 IMS 與 MMT 交易後,管理層稱這些產品線的內部報酬率「高於公司平均」,尤其最新在 2026 年 1 月以 6.85 億美元現金拿下 Medical Manufacturing Technologies(MMT),並以 5.5 億美元新發債支應,讓專做醫療器材製造設備的 MMT 成為第二成長支柱。MMT 在 2025 年約貢獻 1.4 億美元營收、5,000 萬美元 EBITDA,PRM 預期 2026 年仍有「實質年增」,並看好 OEM 與售後市場均具擴張空間。併購後,PRM 淨負債/調整後 EBITDA 約 3 倍,財務槓桿雖上升,但手上仍握有 3.26 億美元現金與 2 億美元未動用循環貸款,管理層口徑一致:會持續以並購與有機成長雙軌拓展消防與特用化學版圖。

不過,「災難財」也有陰影。PRM 在伊利諾州 Sauget 的 P2S5 工廠,2025 年第四季再度出現非計劃停機與安全事件,對產量與獲利造成顯著拖累。Khouri 直言,這不是單一事故,而是業主 One Rock 管理下營運與安全標準下滑的「模式性問題」。公司正尋求法律救濟、評估各種策略選項,並警告在控制權問題解決前,相關業務波動仍將持續。換言之,雖然整體消防事業因合約結構調整變得更穩,但供應端風險與環保、安全爭議,仍是投資人不可忽視的折扣因子。

與 PRM 同樣站在「極端氣候+能源不穩」交界的,還有專攻備援能源的 Generac Holdings(Generac Holdings Inc., NYSE:GNRC) 與大型綜合電力商 Vistra Corp.(Vistra Corp., NYSE:VST)。GNRC 透過住宅與工業發電機、家用電池儲能與智慧電力管理系統,直接把停電風險貨幣化:家戶與企業為避免電網中斷帶來的營運損失,願意提前付出資本支出。市場節目主持人 Jim Cramer 就曾在 2025 年 9 月、股價約 167 美元時建議投資人續抱,至 2025 年 10 月股價已漲至 235 美元,反映投資人對備援能源長期需求的定價提升。

不過,相較於消防化學品受單一火季影響,GNRC 的風險更多來自利率與房市周期,以及競爭對手在電池與智慧家電的快速追趕。此外,部分分析機構已提醒,相較於部分被視為「受惠關稅與回流製造」題材的 AI 概念股,GNRC 的風險報酬可能不再特別突出,顯示市場對其成長故事已部分反映在估值中。

若把視角再拉到電網層級,Vistra 則示範了另一種「備援」:在資料中心與電動車帶動的用電需求飆升下,該公司透過收購 Lotus Infrastructure Partners 2,600MW 與擬收購 Cogentrix Energy 5,500MW 現代化燃氣機組,加上與 Amazon Web Services、Meta 簽下合計約 3.8GW 的長期核電採購合約,把本來高度暴露在批發電價波動的發電資產,轉化為長約鎖定的現金流。2025 年 Vistra 調整後 EBITDA 達 59.1 億美元,自由現金流約 36 億美元,皆高於原本預期。管理層預估至 2027 年底可累積超過 100 億美元現金,並把 2026 年起的自由現金流/股目標拉升至每股 12.5 至 16 美元,主軸同樣是「透過資產併購與長約,把波動生意變成穩定現金機器」。

整體來看,從 PRM 的阻燃劑長約、GNRC 的家用備援系統,到 Vistra 的燃氣與核電併購與 PPA,一條「氣候風險—消防防災—備援能源—長約現金流」的產業鏈正在成形。對投資人而言,這條鏈上企業的共同特徵,是都嘗試用合約結構、資本配置與產品組合,對沖極端氣候與政策不確定性,並爭取更高估值倍數。

然而,風險同樣不容小覷:PRM 面臨工安與環保壓力、GNRC 受利率與競爭牽制,Vistra 則暴露於美國區域電力市場與核能監管變化。一旦火季異常溫和、利率維持高檔或政策逆風,成長故事恐遭打折。對想搭上這波「防災財」與「備援電力」題材的投資人而言,關鍵不只是看營收與 EBITDA 成長,更要細看各家公司如何實際降低波動、管理安全與環保風險,才能在氣候與能源轉折的長線趨勢中,分辨出真正具備「結構性成長」實力的贏家。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。