我的網誌

我的網誌

美國民眾近年為影音、音樂、雲端等數位訂閱支付的費用,比 2020 年高出約 19%。在 Disney+、Apple TV 等平台大幅漲價、串流已占近半電視收視之際,即便 AI 概念股如 Nvidia 獲利爆發,仍難化解市場對「數位帳單通膨」與科技付費壓力的疑慮。

美國通膨不只出現在超市與醫院帳單上,悄悄扣款的數位訂閱費,正成為壓垮家庭預算的新黑洞。根據 LendingTree 旗下平台 DepositAccounts 最新分析,美國民眾為電視、音樂、新聞及各種數位應用支付的費用,較 2020 年整體上漲約 19%,而這還只是平均數字。

研究團隊檢視了 15 項常見訂閱服務,從 Hulu、Spotify 等影音串流,到 Zoom Pro 等線上工具,逐一比較六年來的價格變化。LendingTree 首席消費金融分析師 Matt Schulz 直言,大家已經習慣看到「漲 1、2、3 美元」的通知,看起來不痛不癢,但問題在於許多人同時訂閱 10 到 15 項服務,「每項每月多幾美元,一年合計就是實打實的大錢。」

數據也證實這種壓力正在反撲。DepositAccounts 今年 1 月針對 2,000 名受訪者的調查顯示,有三分之一的人在過去六個月內,因為成本考量而取消至少一項付費數位訂閱。即便如此,美國人平均仍維持 4.5 項訂閱,以每月約 84 美元計算,一年支出就高達 1,008 美元,對中低收入家庭而言絕對不是小數目。

在眾多漲價主角中,Disney+(DIS)與 Apple TV(AAPL)成為指標。分析指出,Disney+ 無廣告方案現行訂閱價每月 18.99 美元,若以通膨調整後計算,費用已較六年前「翻倍以上」。迪士尼自 2025 年 9 月起調高無廣告層級價格,同步透過與 Hulu、ESPN 打包銷售,試圖在競爭激烈的串流戰場中守住營收與用戶。

Apple TV 的價格漲幅也同樣驚人。DepositAccounts 估算,自 2020 年以來,Apple TV 標準方案若以通膨調整,其成本大漲 108%。在串流內容投資與版權成本節節攀升下,平台選擇將壓力轉嫁給訂戶,成為「數位帳單通膨」的主要推手之一。

矛盾的是,並非所有科技服務價格都一面倒上揚。報告指出,Apple iCloud 雲端儲存訂閱價自 2020 年來反而下滑近 20%,Apple Music 費用也下降逾 12%。這顯示科技巨頭在不同產品線採取迥異策略:為留住長期黏著度極高的雲端與音樂用戶,選擇壓低或微調價格;但在影視串流這類內容為王、競品眾多且投資巨大領域,漲價幾乎成為無可避免的選項。

從產業結構來看,漲價背後有其現實壓力。Nielsen 數據顯示,串流目前已占美國電視收視比重約 48%,正式超越傳統無線與有線電視,廣告預算與觀眾目光快速向串流集中。但流量與收視並不等於穩賺不賠,內容製作成本、體育賽事轉播權、原創影集投資都極為昂貴,平台為了追求獲利與股東回報,只能藉由調價來修補財報缺口。

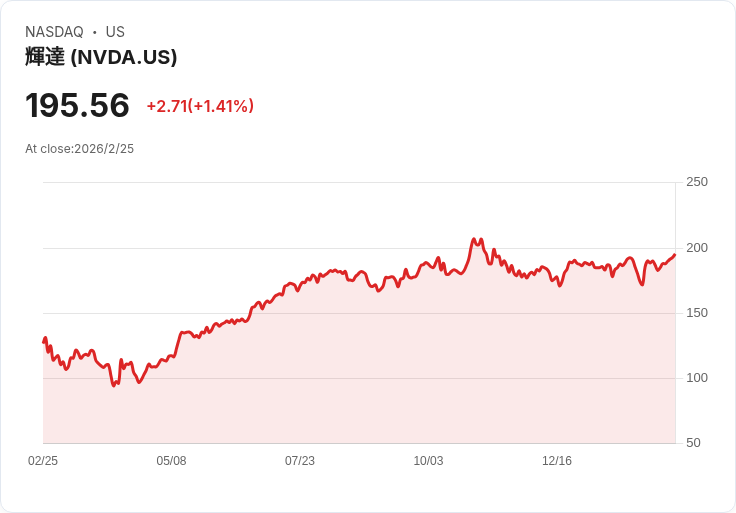

同一時間,資本市場對科技與數位經濟的態度也出現微妙變化。以 AI 概念龍頭 Nvidia(NVDA)為例,該公司最新財報顯示,第四財季營收達 681.3 億美元,遠優於市場預期的 662.1 億美元,且年增率高達 73%,並給出下季 780 億美元、上下浮動 2% 的樂觀財測,明顯超出分析師平均預估。然而利多之下,盤前股價只小漲約 1.3%,反映投資人更在意的是「成長能否持續」而非短期爆發。

資產管理公司 Janus Henderson Investors 的基金經理 Richard Clode 指出,如今市場辯論已從「Nvidia 近一兩季能賺多少」轉向「AI 資本支出是否可持久」。他提到,大型雲端業者(hyperscalers)為 AI 基礎建設投入龐大資本支出,正迅速消耗現金流,外界憂心若 AI 變現速度跟不上投資腳步,將拖累整體科技股表現。

另一頭,Ninety One 的 Dan Hanbury 也強調,市場目前正面對一股「泛 AI 焦慮」,關鍵問題是:在雲端巨頭現金流被 AI 資本支出吞噬之際,Nvidia 要如何維持「驚人」成長曲線。Nvidia 最新財報顯示,其資料中心事業營收達 623 億美元,占總營收約 91%,且遠高於市場預估的 606.9 億美元,顯示 AI 伺服器與晶片需求仍然強勁。但當主要客戶的投資開始趨於理性甚至轉為保守,成長動能勢必受到考驗。

對一般消費者來說,AI 浪潮與串流戰局看似與荷包無關,但實際上,企業為滿足股東成長期待與投資前沿科技,極可能透過調高終端售價,把成本壓力一層層轉嫁到用戶身上。從 Disney+、Apple TV 到其他訂閱平台,價格「小幅多次」上調已是常態;就連被視為科技紅利的數位服務,也開始呈現類似民生物價的通膨軌跡。

也有觀點認為,隨著取消訂閱風潮升溫,平台若漲價過猛,最終將面臨用戶流失與成長停滯的反噬。未來幾年,市場可能出現更多「廣告版」或「混合鋪排」方案,以較低訂閱費換取廣告曝光,試圖在盈利與用戶數之間取得平衡。對投資人來說,如何判斷企業是在靠漲價「撐帳面」,還是真正具備長期競爭力與現金流創造力,將是擇股的關鍵。

可以確定的是,數位訂閱已成現代生活的基本開銷之一。不論是為 AI 基建買單的資本市場,還是每月被自動扣款的家庭預算,「數位帳單通膨」正悄悄改寫科技服務的定價邏輯,也迫使消費者重新思考,哪些訂閱真正不可或缺。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。