我的網誌

我的網誌

Okta近期股價大幅下滑,分析師指出其面臨多重挑戰,並推薦另一檔潛力股作為替代選擇。

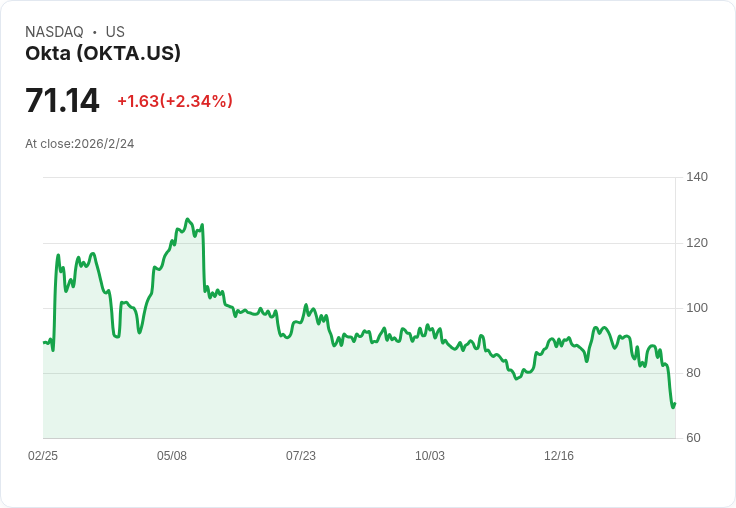

Okta的股價在過去六個月內遭受重創,下降了22.1%,目前報71.14美元。這讓許多投資者開始思考是否該繼續持有或購買Okta。儘管股價變得便宜,但我們對Okta的前景缺乏信心,以下是我們避開OKTA的三大理由,以及一檔我們更願意擁有的股票。

首先,Okta的帳單資料顯示,其第三季收入為7.54億美元,年增率僅10.2%。這樣的表現令人失望,顯示出競爭加劇使得客戶獲取和留存變得困難。此外,華爾街分析師預測未來12個月Okta的營收將增長9.2%,遠低於過去五年的29.9%的年增率,暗示需求可能會減弱。

再者,我們強調自由現金流的重要性,因為現金才是真正能夠支付賬單的資源。根據分析師的共識預測,Okta的自由現金流利潤率將從31.5%下降至29.3%。雖然Okta不是一家糟糕的公司,但目前並非我們的首選。即便其市值合理,但我們認為市場上還有更多具吸引力的股票可供選擇,例如拉丁美洲的亞馬遜和PayPal。

最後,今年市場表現亮眼,但集中度過高也讓投資者感到不安。僅四支股票就佔據標普500指數一半的漲幅。在此情況下,精明的投資者應尋找那些被低估的高品質股票。我們的高成長股票榜單中包括一些熟悉的名字,如Nvidia(在2020年至2025年間上漲1326%)以及曾經的小型公司Kadant(五年回報351%)。今天就來發掘你的下一個大贏家吧!

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

文章相關股票