發表

發表

我的網誌

我的網誌

高頻寬記憶體需求爆發,Nvidia與Microsoft成全球AI產業核心,但市場估值超預期導致投資波動,長線仍看好。

全球AI產業進入新世代升級期,記憶體市場的競爭也日益白熱化,成為科技股投資焦點。近期,Samsung(SSNLF)傳出將新一代高頻寬記憶體(HBM4)價格提升30%,直接衝擊包括Nvidia(NVDA)與Micron(MU)近期股價,凸顯未來AI硬體供應鏈的競爭格局已經改變。Nvidia與Microsoft(MSFT)不僅是美股AI產業代表,更是記憶體需求的最大推手。隨著AI推論與訓練工作負載不斷攀升,數據中心每台伺服器所需記憶體容量正快速上升。

背景來看,過去記憶體市場循環波動劇烈,供過於求時毛利率大幅下滑。但AI時代帶來結構性轉變,頂尖晶片廠如Nvidia,因未自製晶片、而委託台積電(TSMC)生產,能維持高達70%的毛利率。Micron則積極擴建美國工廠,規模高達200億美元。根據財報,Micron毛利率從18.5%一路上升到今年預估68%,有望接近Nvidia等領頭羊。但即使如此,Micron股價由於韓國市場爆炒與利多出盡,短線反而下跌,反映市場對競爭力與產能動向的敏感。

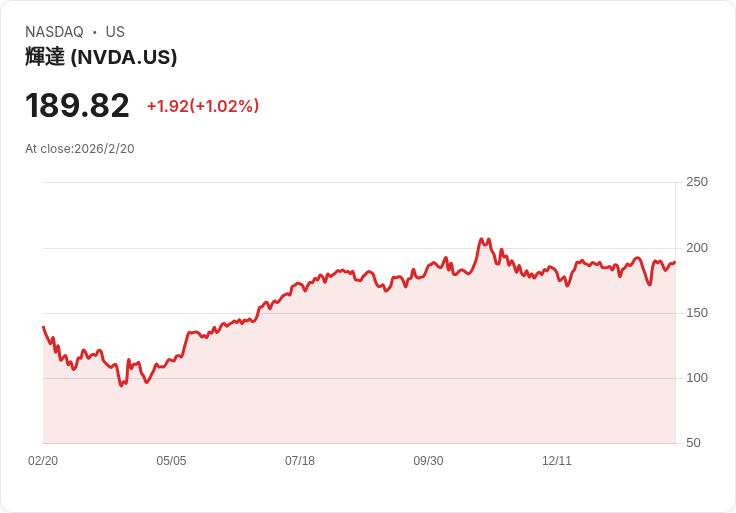

Nvidia方面,不僅是AI硬體的領頭羊,也是全球性高成長代表。華爾街預期,Nvidia今年營收成長高達65%,遠超Microsoft或其他雲端巨頭。即便如此,市場對Nvidia財報已經「習慣超預期」—即使數據亮眼,股價仍可能因預期過高而短線回落。分析師指出,Nvidia提供高規格GPU,現已成為AI運算標配,而Microsoft則透過Azure雲端平台搭載Nvidia晶片,雙方構成現今AI運算不可分割的強勢組合。這股AI熱潮也帶動Meta、Amazon等巨頭加碼採購Nvidia晶片,數據中心投入不斷。

然而市場也有隱憂。若AI資本支出增速減緩、或記憶體產能過度膨脹,毛利率恐將迅速收縮。分析觀點認為,記憶體從「商品化週期」轉為「戰略性資源」,但也必須注意產能投資的時點風險。替代方案則來自於Alphabet(GOOGL)等公司自行開發TPU(Tensor Processing Unit),雖仍依賴Nvidia硬體,可部分減緩對單一供應商依賴。

總結而言,AI推動下的記憶體產業進入全新競爭格局,Nvidia與Microsoft站穩核心地位。雖面臨市場預期過高與產能擴張的挑戰,長線仍看好AI硬體需求,但投資人需警惕供需循環與估值波動帶來的短期風險。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。