發表

發表

我的網誌

我的網誌

Nvidia(NVDA)持續主導AI晶片市場,Google(GOOG, GOOGL)力推自家TPU晶片尋求突破,但面臨產業結構、市場競爭與資源協同重重挑戰。

全球AI浪潮持續升溫,各大科技巨頭拚命加碼算力資源,尤其是人工智慧專用晶片之間的競爭進入白熱化。根據最新市場動向,Nvidia(NVDA)仍穩居領導地位,儼然成為AI算力產業的“金標準”。Google(GOOG, GOOGL)則全力推動自家Tensor Processing Unit(TPU)晶片,希望打入更廣泛市場,但其突破仍未如預期順利。

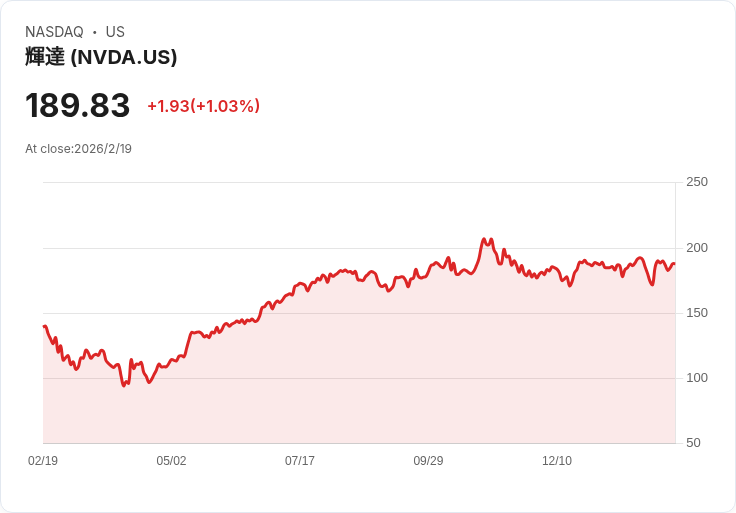

回顧近期產業脈絡,Nvidia自2023年起掀起AI運算熱潮,帶領半導體產業在去年創下26%的成長率,達到將近800億美元產值,今年更有望觸及兆美元大關。資本支出於資料中心領域更是“天量”,部分投資人擔憂是否已經步入週期高峰,但業界普遍看好2026年,訂單能見度直達2027年,顯示算力需求持續強勁。惟近九個月來,Nvidia股價趨於平穩,相較於記憶體與周邊類股則表現亮眼,顯示市場資金從核心AI晶片逐步流向供應鏈其他環節。

Google則尋求擴大TPU晶片的應用,期待跨足主流雲端客戶,包括Microsoft(MSFT)Azure與Amazon(AMZN)AWS。然而,面對Nvidia在製造端的強勢,Google不得不依賴台灣積體電路製造公司(TSMC)代工,TSMC同時是Nvidia最大的客戶,也代表Google在產能分配上恐受制於Nvidia優先權。此外,Meta Platforms(META)也剛與Nvidia簽訂多年度供貨協議,使得Google向傳統大雲端買家推銷TPU難度增加,只能轉向較小型的“新雲”(neocloud)業者如Fluidstack,甚至投資AI新創如Anthropic(ANTHRO),希望培養新興計算需求。

業界分析,Google除了積極供應TPU給轉型資料中心的加密挖礦公司(例如Hut 8、Cipher Mining等),自身也加強AI安全工具(Claude Code Security)合作,但市場主導權仍落在Nvidia手中。Nvidia獨霸地位、領先技術與生態圈優勢帶來無可替代的競爭屏障,即便Google有意透過TPU挖掘新市場,政府與產業結構都讓其推廣步伐受限。

反對意見認為,Google若能借助自身龐大AI應用場景及雲端技術,與新興算力平台協作,或許有機會逐步分食AI晶片市場蛋糕。但現階段TPU面臨製造瓶頸、客戶轉換困難、與既有主流雲端客戶競爭劣勢,短期內難撼動Nvidia王者地位。

展望未來,AI算力市場勢必再掀新一輪競賽。Google能否藉TPU突破封鎖,逐步擴大市佔,仍有待進一步觀察產業合作、技術突破與資源協同戰略。一旦TPU有新的重大突破,或許才會給Nvidia帶來真正挑戰,否則龍頭地位仍難動搖。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。