我的網誌

我的網誌

儘管亞馬遜近期股價表現不佳,但專家預測其長期成長潛力強勁,未來幾年的獲利有望顯著提升。

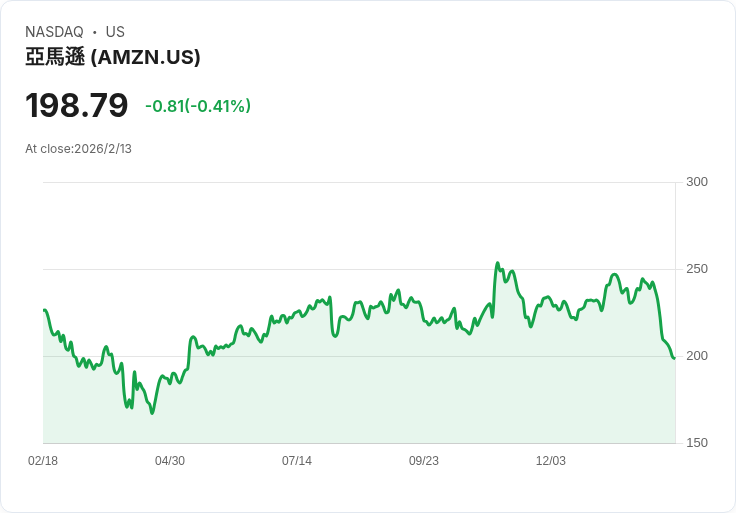

亞馬遜(NASDAQ: AMZN)作為21世紀最佳表現股票之一,近五年卻明顯落後於標準普爾500指數。最近,公司在發布第四季度財報後,股價再次下滑至約200美元,此情況自2025年4月以來首次出現。儘管華爾街對業績感到失望,筆者認為市場過度關注短期波動,而忽視了這家科技巨頭的長期成長潛力。

目前,投資者熱衷於人工智慧(AI),但亞馬遜的電子商務和零售業務依然龐大。去年北美銷售額達4260億美元,同比增長10%。更重要的是,北美商業的利潤率穩步上升,上季創下9%的新高,2025年則為6.9%。隨著廣告及訂閱服務的快速增長,亞馬遜北美零售業務去年的運營收益接近300億美元。

展望未來,若能保持每年10%的運營利潤率,預計到2026年收入可達5000億美元,運營收益將突破500億美元。同時,亞馬遜雲端基礎設施業務AWS也是公司最快速增長的部分,受益於AI支出,該部門的收入增長加快,並且預計管理層將在2026年投入2000億美元用於資本開支,主要針對AWS的擴張。

儘管投資者擔心短期內自由現金流受到影響,然而這些都無法掩蓋亞馬遜未來三年的盈利潛力。如果AWS的運營收益達到750億美元,加上北美零售的500億,再加上國際零售的貢獻,總體盈利可能在未來幾年內達到1500億美元。

目前,亞馬遜的市值為2.2萬億美元,根據以上盈利預測,其市盈率不足15,顯示出當前股價相對便宜,是值得投資者持續關注的選擇。然而,在考慮購買亞馬遜股份之前,投資者也應注意其他專家的建議,例如《Motley Fool》分析師團隊已經指出目前十大推薦股票中並不包括亞馬遜,因此需謹慎評估。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。