我的網誌

我的網誌

AI不再局限於科技巨頭,製造、零售、金融等各行各業掀起實質應用狂潮,企業競爭格局快速重塑。

人工智慧(AI)自2023年起成為科技板塊最閃耀的話題,其投資熱潮延燒至今,2025年全球創投資金近半都流進AI新創企業。然而,AI發展正從硬體及雲端基礎建設,逐漸跨足傳統產業,引發美股投資資金重新分配。今年,市場焦點不再只鎖定NVIDIA(NVDA)、Microsoft(MSFT)等原生AI硬體與雲端代表,反而擴展到物流、零售、製造及金融業等大量導入AI技術的傳產公司。

CNBC專訪指出,投資人已經開始撤出動能型AI概念股,資金轉向藉由AI顛覆本業的企業。例如物流巨頭C.H. Robinson(CHRW)在未有明顯營收成長下,股價卻因AI效益翻倍。隨著新一波AI落地潮來臨,企業轉型實例遍佈各界—不只是科技公司本身受惠,軟體及SaaS也出現了據點式分化。Palantir(PLTR)是少數仍高速成長的公開軟體企業,而如GitLab(GTLB)及Salesforce(CRM)也紛紛轉型,將AI功能整合至開發、安全、雲端管理,或以代理人模型切入業務自動化。這反映美股資本正觀望包括Anthropic、OpenAI、SpaceX等潛在巨型IPO,增添中小型軟體股資金降溫。

產業面來看,金融巨擘高盛(GS)近期與Anthropic(ANTHRO)合作,推動自動化會計、客戶審核等AI代理人,加速人力資源優化。這象徵AI技術正由技術平台,深化至各大行業作業流程,改造工資結構與作業型態。此一趨勢亦帶動保險、製造、零售等市場,企業爭搶於2027年前展現AI對本業的提升數據。多家企業投入AI資本,目標在於節省運作成本、強化決策力及顧客體驗。

新創方面,AI Model Inc.獲得Canon、Panasonic等傳產巨頭注資,同時強調AI不取代攝影師,而是協作加速創意流通與數位內容生成,顯示大型企業正用AI強化本業,而不單純視作取代人力的工具。

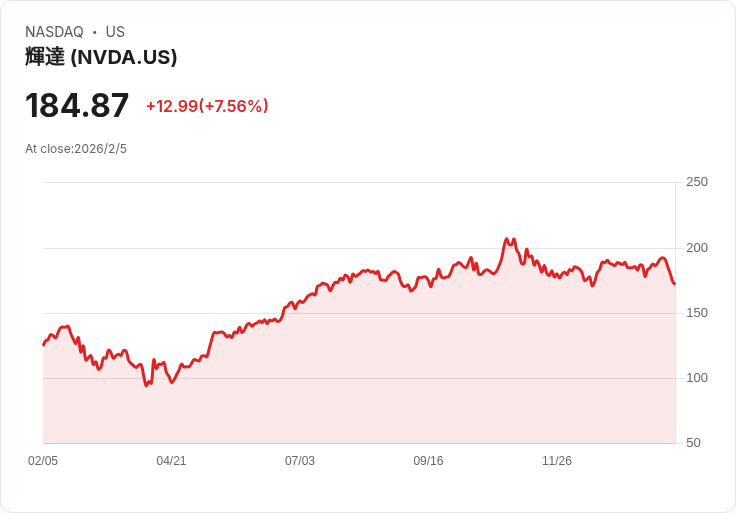

同時,NVIDIA儘管受ASIC專用晶片競爭,但其生態系軟硬體整合與CUDA平台優勢,使其在AI基礎建設支出中依然穩居核心地位,估值相較產業增速仍具合理性。未來兩年,美股AI產業將出現更多跨領域應用賽局,投資人需掌握技術落地、產業融合及企業自動化之最新脈動。

展望2027,隨著AI技術深入各行各業,美股資本與企業間的競合態勢將更激烈。傳統企業若能充分善用AI帶來的創新動能,預期將出現新一批領漲股,改變產業格局。對投資人而言,AI不再只是科技獨角獸的專利,而是所有能有效利用其價值的企業共同競逐的新高地。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。