我的網誌

我的網誌

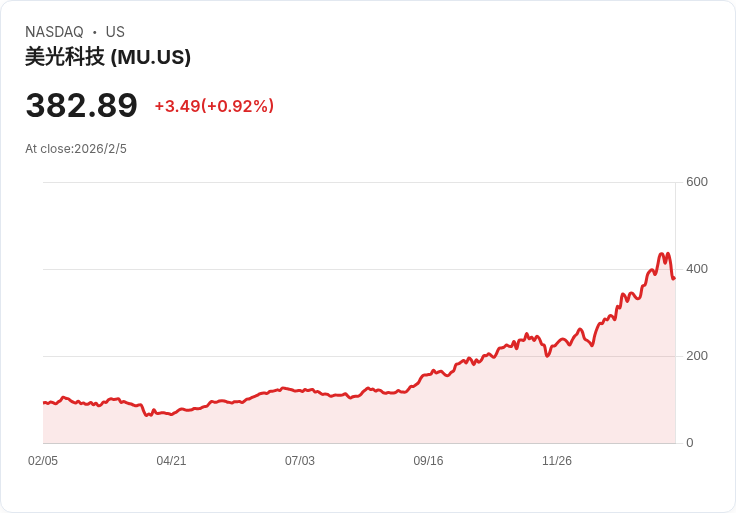

生成式AI與雲端運算帶動Micron(MU)記憶體需求暴增,預期2026年產業資本支出將突破半兆美元,帶動毛利率及股價持續上漲。

隨著OpenAI的ChatGPT問世邁入第四年,全球生成式人工智慧(Generative AI)熱潮推動整個半導體及雲端資料中心生態鏈劇烈變革。過去,市場焦點通常放在Nvidia(NVDA)等圖形處理器(GPU)領域,但最新財報揭示,另一家美股記憶體巨頭Micron Technology(MU)正逐步成為AI基礎建設不可或缺的贏家。

分析師指出,記憶體硬體是大型語言模型不可或缺的『工作記憶』,加速資料載入、訓練與回應用戶查詢等流程。Goldman Sachs報告預估,到2026年全球AI產業資本支出將高達五千億美元,其中Micron等記憶體廠商將直接受益,且這波需求成長已在最新一季財報顯現端倪:Micron 2025年第四季營收大增57%,達136億美元,毛利率攀升至66%,直逼Nvidia的水準(約73%)。

這波AI推升記憶體需求,讓高端AI運算用DRAM、NAND價格在2025年第四季暴漲50%,預估今年Q1還會再漲40~50%。雖主要增量在AI/雲端伺服器領域,但製造產能壓縮下,也使汽車、手機等其他終端產品亦受波及、價格走高,進一步強化Micron的成長態勢。

儘管Micron股價三年來已飆漲約600%,目前12倍本益比(P/E)相較NASDAQ 100平均26倍仍屬低估,市場尚未完全反映其獲利動能。分析人士提到,記憶體產業因「商品化」特性向來景氣循環劇烈,不過Micron有望以現金流推動股份回購,即便未來價格下跌也能穩住每股盈餘(EPS)。展望2026年底,主流預測Micron股價有機會再漲三成、上看500美元,主因在於AI及資料中心記憶體短缺態勢尚未看到明顯緩解。

不過,投資人也需留意相關風險,包括全球景氣下行、AI資本支出趨緩與記憶體產業特有的供需循環。若需求未如預期續攀,可能導致未來獲利與股價回檔。此外,Motley Fool最新Stock Advisor名單亦未將Micron列入首選,意味部分專業投資人對其長期競爭壁壘仍有保留。

總結來看,生成式AI驅動下,記憶體晶片產業即將迎來史上最大成長期,Micron憑藉高端雲端AI用記憶體技術,毛利率及獲利成長可望帶動股價再創新高。產業是否能長線維持高景氣,則需持續觀察資本支出與全球供需變化。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。