我的網誌

我的網誌

2026年AI產業關鍵在硬體供應鏈:Micron(MU)與Broadcom(AVGO)需求暴漲,AI記憶體價格漲勢驚人,本益比優勢吸引資金湧入。

全球人工智慧(AI)市場正進入硬體成長爆發期,2025年由AI浪潮推升Nasdaq-100大漲20%,而這波資金狂潮正在重新分配至AI最關鍵的底層供應鏈。雖然OpenAI、Anthropic等軟體先驅仍虧損每季數十億美元,卻反而讓人們聚焦於能穩定提供運算效能與儲存空間的半導體企業。Micron Technology(MU)和Broadcom(AVGO)因此成為投資新寵。

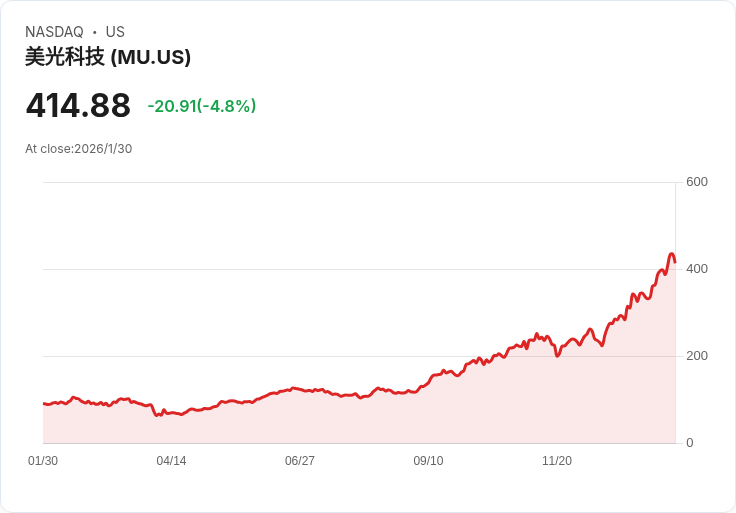

AI硬體供應鏈近期出現兩大趨勢:一方面,雲端數據中心建設帶動高頻寬記憶體需求倍增,另一方面,產業重心正由通用型GPU(如Nvidia設計)轉向量身打造的應用晶片。Micron憑藉著DRAM與NAND記憶體技術,逐步打破以往毛利低、同質競爭困境。Mizuho分析師預期,NAND價格2026年有望暴漲330%,2027年再漲50%。如此樂觀前景下,Micron目前預估本益比僅13倍,相較S&P 500平均本益比22倍,呈現明顯低估。

Broadcom則受惠於大型AI企業為掌控供應鏈及提升效率,選擇自製客製化晶片。過去Nvidia(NVDA)專攻設計,生產外包,但Broadcom能直接製造應用專用積體電路(ASIC),為AI公司帶來成本與規模優勢。例如OpenAI目前即攜手Broadcom開發新一代AI晶片,預計今年問世。根據最新財報,Broadcom第四季總營收年增28%至180億美元,其中AI半導體貢獻達74%成長至65億美元。本益比約33倍,雖高於市場平均,但反映AI訂單爆發性成長。

分析師多認為,長線布局應聚焦在硬體「鏟與鍋」(pick-and-shovel)概念。軟體巨頭雖暫處燒錢階段,但記憶體、運算晶片的全球供給明顯不足,而相關企業低本益比尚未完全反映未來成長動能。Micron因2026年供需缺口顯著,被視為短期爆發力最強AI硬體標的。

儘管目前AI軟體端領導者尚未獲利,投資人已開始朝硬體方向轉移資金。未來一到兩年,全球AI硬體供應鏈的緊俏態勢可能使Micron、Broadcom等公司本益比迅速上修。唯有警惕科技泡沫疑慮,並持續追蹤下游終端效益,才能化AI產業的波動為出手契機。展望2026年,硬體晶片價值正在被重新估算,低本益比AI供應鏈有望成為下波投資熱點。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。