發表

發表

我的網誌

我的網誌

美國車市高價化加劇M型分化,平均新車價格衝上5萬美元,長年期貸款創高、平價買主被迫轉戰二手車市場。

美國汽車市場正明顯展現兩極分化(K-shaped):在房價與股市飆高、資產階級財富持續增加的同時,中產與低收入階層卻被高通膨重創,連買輛新車都變得遙不可及。根據 Kelley Blue Book 報告,2023年9月美國新車均價首次突破50,000美元大關,而Edmunds 最新數據也顯示,買新車的購車貸款平均長達69個月,甚至有22%消費者選擇超長84個月貸款——遠超過以往建議的60個月上限。

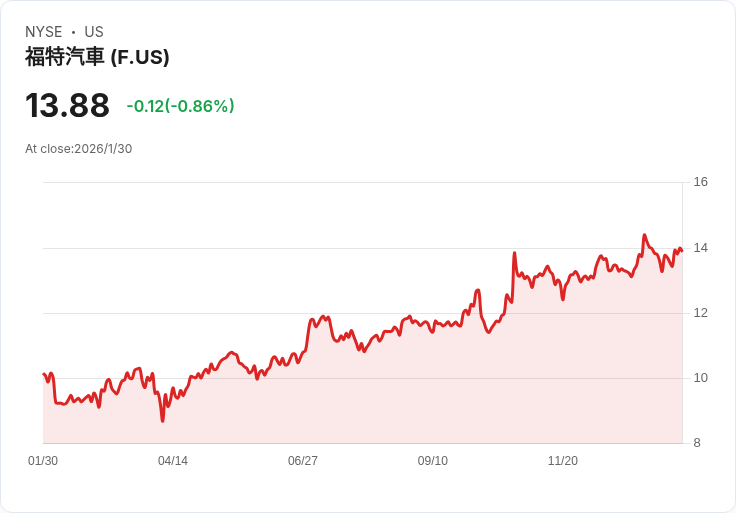

這波高價化現象,主力消費族群已由有資本的富裕戶撐起,Cox Automotive分析指出,這正是高端產品與品牌(如 Ford (F) 經典F-Series皮卡車)持續暢銷的背景原因。F-Series不僅蟬聯全美最暢銷皮卡車,更連續超過40年都是全美賣最好的車系,憑藉多元產品線、高保值性與深厚售後服務網,成功穩固了零售與企業用戶。而品牌亦不斷拉高車系價值,將高配/豪華款導入,使車款不再只是工作工具,也吸引企業與高所得消費者追捧。全年銷售量穩定在70至80萬輛區間,近年甚至跨足純電領域(F-150 Lightning),挑戰新世代消費者。

然而,高昂車價卻使許多平價消費戶不得不選擇延長車貸周期,甚至轉戰二手車或暫緩購車。長期借貸雖能暫時降低月付壓力,但實則讓總利息支出暴增。以50,000美元新車、7%年利率舉例,48期與84期貸款的利息支出可相差逾5,000美元,等於「省了月付卻多付利息」。更糟的是,長貸期限易導致購車「疲勞」,消費者常在尚未還清舊貸時又換新車,形成不斷加深債務的迴圈。

車市M型化伴隨財富分配失衡,已引發消費型態轉變。部分消費者選擇用獎金或退稅提前還款、雙周付款、或透過債務雪球法或雪崩法加速清償,也有人改以舊換新減少資本壓力。然而若財務條件不佳,理性應暫緩購車,等待市場價格與利率回落。業界分析,雖高端品牌如 Ford (F) 皮卡系列仍能靠高價市場維持銷量,但若汽車貸款利率持續攀升、通膨未能緩解,中低階車市買氣恐持續低迷。

展望未來,美國車市高價化與消費分級態勢恐難扭轉。就算主流車商積極發展電動車與高配車型,若經濟結構未改善,平價買主恐愈發難進場,車市債務負擔與社會M型化問題將愈加惡化。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。