發表

發表

我的網誌

我的網誌

微軟與特斯拉Q2、Q4財報同時釋出,加碼AI、雲端、機器人與晶片布局,顯現科技產業已進入新一輪資本及技術競爭。此浪潮對全球GDP、企業生態與投資人信心構成深遠挑戰。

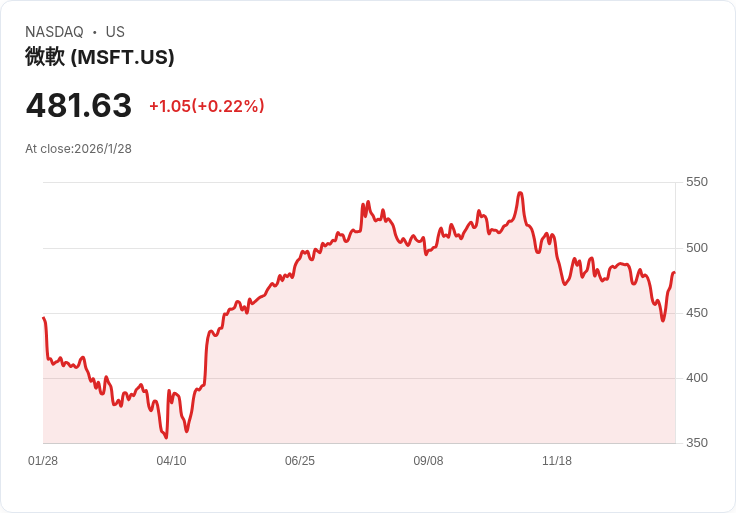

揭開2026年,AI和雲端基礎設施投資正式進入加速階段,微軟(Microsoft,MSFT)與特斯拉(Tesla,TSLA)財報如巨浪般震撼科技與投資圈。微軟第二季營收突破81.3億美元,雲端業務年增26%,首次單季營收逾500億美元,執行長Satya Nadella直言,「AI擴散才剛開始」,企業和社會全面迎向AI滲透與生產力升級的浪潮。微軟強打基礎設施升級,Maia 200加速器於FP4精度下達到10以上petaFLOPS,TCO提升逾三成,並單季新增近1GW雲端容量、導入GPT-5.2與Claude 4.5模型。今年全新AI平台組合吸引1,500多家客戶同時部署OpenAI與Anthropic模型,Copilot日活用戶數三倍成長,M365 Copilot付費席次破1,500萬,365大企業席次較去年同期成長三倍。微軟資本支出衝上375億美元,逾六成投入短週期雲端硬體如GPU與CPU,反映對AI運算新世代的高度押注。

同時,特斯拉(Tesla,TSLA)則宣布2026資本支出上看200億美元,祭出「大額投資,邁向機器人和AI未來」的全新使命。執行長Elon Musk喊出終止S/X高階車型產線,全面將Fremont產能轉向Optimus機器人製造,目標年產百萬機器人,直攻全球工業與服務型自動化。特斯拉積極布局AI晶片、電池供應鏈與太陽能,FSD完全自動駕駛客戶突破110萬人,年化能源事業營收衝上128億美元。Musk更預言,今年底美國有25~50%的地區可望見到無人駕駛車上路,惟亦坦言全球芯片與記憶體供應仍存不確定,競爭主場或將落於中美之間。

兩大科技巨頭不約而同強調AI基礎建設、晶片自製與多元AI模型平台,資本支出不斷擴增的同時亦面臨供應鏈瓶頸、客戶集中度過高及毛利潤承壓等多重挑戰。微軟強調已簽長約、將投資風險降至最低,特斯拉則以高額現金與自主供應鏈抗衡全球資源競爭。一方面,兩者財報亮眼,AI應用與雲端滲透率大幅提升,另一方面,投資人與分析師日漸聚焦於資本回收率、高額CapEx持續性,以及AI產業競爭的極限與地緣政治風險。

展望未來,AI、雲端與自動化已經主導全球科技資本流向。微軟與特斯拉不但扮演領航角色,同時也為落後者設立高門檻、引爆全產業生態競賽。這大規模投資與技術突破,雖推升企業成長與產業變革,但也加劇資本壓力、供應鏈緊張與客戶集中風險。投資人需審慎評估AI與雲端浪潮下的產業分化與資本回收周期,尤其在地緣變局與供應鏈不確定未解之前,科技巨頭的「AI時代長征」勢必持續震盪全球市場。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。