我的網誌

我的網誌

生成式AI狂潮後,美股相關企業迎來新分野,基礎建設帶動長線商機,軟體業者分化增大,量子運算成未來關鍵。

隨著OpenAI推動ChatGPT於2022年底問世,全球人工智慧(AI)產業進入前所未見的爆發期。短短數年,任何沾上AI名號的美股企業,股價動輒飆升。然而,產業熱潮逐漸褪去,投資人目光開始轉向AI基礎建設、軟體服務與量子運算等次領域,走向更細緻的產業分化。

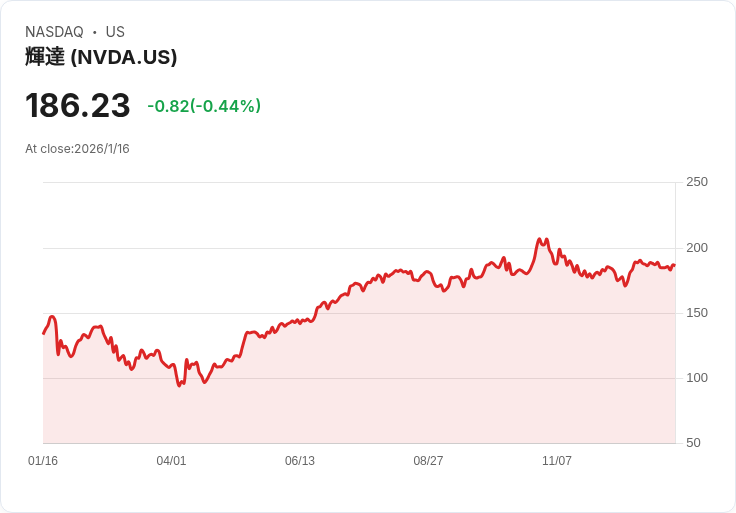

在基礎建設部分,產業資金明顯流向AI優化資料中心與晶片。Nvidia(NVDA)執行長Jensen Huang預期,2024年將是全球傳統資料中心轉型AI工廠的契機。這些新型態AI資料中心,規模有如產業城市,因此能源供應、高速傳輸元件需求暴增,如Credo Technology Group(CRDO)與Astera Labs(ALAB)等企業成為產業新寵。Nvidia本身因GPU晶片持續供不應求,2026財年第三季營收創下570億美元紀錄,年增幅高達62%。根據Fortune Business Insights預估,AI基礎建設市場規模將從2024年的460億美元,暴漲至2032年高達3560億美元,為相關企業構築長線成長動能。

相較於基礎建設的明確成長路徑,AI軟體板塊則分化加劇。Palantir Technologies(PLTR)以專屬架構服務美國政府,取得第三季政府業務52%的年增幅,展現其AI技術強大競爭壁壘。然而,BigBear.ai(BBAI)等同業,受到預算縮減衝擊,第三季營收反跌20%。軟體企業需要技術獨占性與明確商業護城河,才能在AI競賽存活。

展望更遠,量子運算被視為AI下階段突破的關鍵。IBM(IBM)目標於2029年前推出低錯誤率且可容錯的量子電腦,為AGI(人工智慧普及化)提供所需運算基礎。Nvidia也架設NVQLink平台,促進量子與傳統運算協同。惟量子技術目前仍面臨錯誤率與運算穩定性的測試,因此,量子相關企業短期股價雖有想像空間,長線仍需克服技術門檻。

分析觀點指出,AI產業邁向精細分工,「基礎建設、軟體、量子」三大賽道輪廓日益明確。基建受惠於大資本投入,成長趨勢穩健;軟體業者分化明顯,需憑技術與商業模式取勝;量子運算代表未來新階段,但短線波動高。部分投資人認為,聚焦於像Nvidia、Microsoft(MSFT)等多元佈局企業,或利用ETF分散佈局,有機會掌握長線AI趨勢。

總結來看,AI相關股票不再一股腦追捧,投資人亟需辨識產業結構與細分領域。精選基礎建設龍頭與具備技術獨占性的軟體廠商,並對量子運算保持謹慎樂觀,有望在AI產業下輪洗牌中搶占先機。但隨技術演進與產業迭代,AI的下一個黃金十年,取決於誰能掌握分化後的價值鏈。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。