發表

發表

我的網誌

我的網誌

古爾斯比:若經濟成長、就業穩固,降息空間仍大

昨(15)日堪薩斯城聯邦儲備銀行主席施密德(Jeff Schmid)在堪薩斯城經濟俱樂部發表演說時,對於展望部份表示:「10月和12月,聯邦公開市場委員會投票決定降低政策利率並放鬆貨幣政策立場。聯準會制定政策是為了實現國會授權的充分就業和物價穩定目標。對近期降息的一種解讀是,委員會對實現就業目標的擔憂有所增加,而對通膨目標的擔憂有所減輕。

(Schmid表示Fed降息對就業擔憂增加,對通膨擔憂減輕 資料來源:Federal Reserve of Kansas City)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

兩次會議上,我的投票結果都表明,我傾向於維持政策利率不變。我的理由是基於三點。首先,通膨仍然過高。其次,我認為降息可能會對我們控制通膨的目標造成不成比例的損害,而對就業方面卻收效甚微。第三,我認為目前的貨幣政策並不算緊縮。」

(Schmid表示自己傾向按兵不動,因為通膨過高、不利控制通膨、政策仍不算緊縮 資料來源:Federal Reserve of Kansas City)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

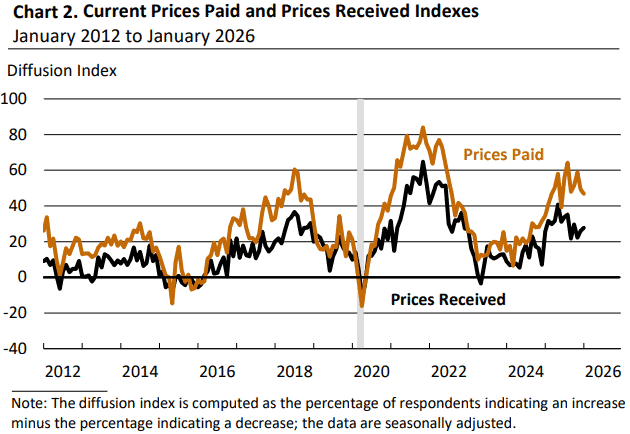

通膨部份表示:「通膨過高。目前通膨率約3%,高於聯準會2%的目標。2025年政府停擺擾亂官方數據的收集,儘管數據流已恢復,但停擺對數據品質的影響可能會持續到1H26。即便如此,我們目前掌握的數據,包括本周公布的12月CPI數據,都顯示通膨率仍接近3%。

(Schmid表示政府停擺對數據影響可能延續到1H26 資料來源:Federal Reserve of Kansas City)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

除了官方數據之外,價格和通膨仍然是我與選區聯絡人討論中最關注的問題。這些擔憂在我們對第十選區製造業企業的定期調查中也有所體現。去年12月,這些企業報告投入成本上漲,並預計未來幾個月還會進一步上漲。

雖然企業表示薪資壓力有所緩解,但我聽到了很多關於醫療保險費上漲的消息。如果企業提高售價以抵銷這些上漲的成本,通膨壓力可能會進一步加劇。目前,一項針對小型企業的全國性調查顯示,年底報告平均售價上漲的企業比例大幅上升,該指數已升至疫情後的最高水平。」

(Schmid表示2025年底報告平均售價上漲的企業比例大幅上升 資料來源:Federal Reserve of Kansas City)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

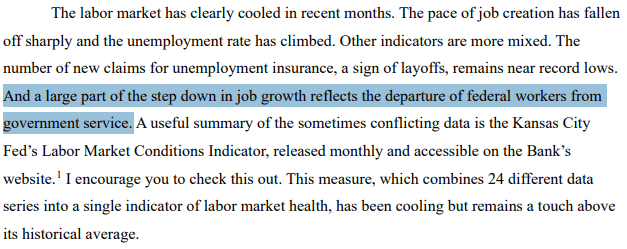

對勞動市場部份表示:「我認為,降息可能會對我們控制通膨的目標造成更大的損害,而對促進就業的目標則可能收效甚微。近幾個月來,勞動市場明顯降溫。新增就業人數大幅放緩,失業率攀升。其他指標則較為複雜。作為裁員指標的首次申請失業救濟人數仍接近歷史低點。就業成長放緩很大程度上反映聯邦政府僱員離職。

(Schmid表示就業成長放緩很大程度上反映聯邦政府僱員離職 資料來源:Federal Reserve of Kansas City)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

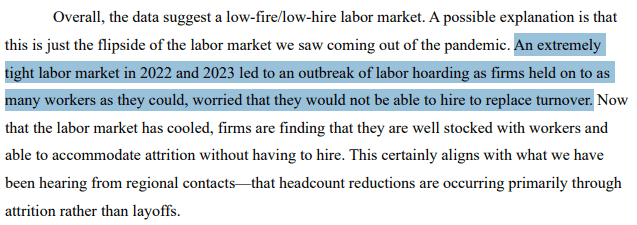

整體而言,數據顯示目前勞動市場裁員/招募比例較低。一個可能的解釋是,這只是疫情後勞動市場狀況的另一面。 2022年及2023年勞動市場極度緊張,導致企業囤積員工,擔心無法招募到足夠的人員來填補人員流失造成的空缺。如今,隨著勞動市場降溫,企業發現自身員工儲備充足,無需招募即可應對人員自然流失。這與我們從區域聯絡人那裡了解到的情況完全吻合——人員減少主要透過自然減員而非裁員來實現。」

(Schmid表示2022~23企業囤積員工令現階段儲備充足,可應對人員自然流失 資料來源:Federal Reserve of Kansas City)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

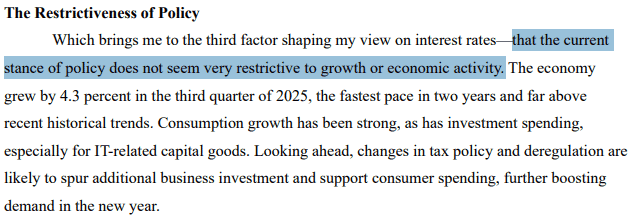

對政策部份表示:「目前政策立場似乎並未對經濟成長或經濟活動造成太大限制。 3Q25經濟成長4.3%,創兩年來最快成長速度,遠高於近期歷史平均。消費成長強勁,投資支出也同樣強勁,尤其是與資訊科技相關的資本貨物。展望未來,稅收政策的變化和放鬆管制可能會刺激企業增加投資,並支撐消費支出,從而在新的一年進一步提振需求。

(Schmid表示目前政策立場似乎並未對經濟成長或經濟活動造成太大限制 資料來源:Federal Reserve of Kansas City)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

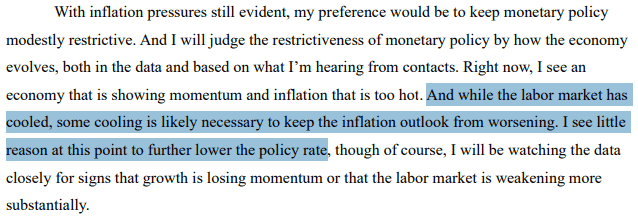

鑑於通膨壓力依然明顯,我傾向於維持貨幣政策的適度緊縮。我會根據經濟的發展來判斷貨幣政策的緊縮程度,這不僅包括數據,也包括我從業內人士那裡了解到的資訊。目前,我認為經濟成長勢頭良好,但通膨過高。雖然勞動市場有所降溫,但為了避免通膨前景進一步惡化,一定程度的降溫是必要的。我認為目前沒有理由進一步降低政策利率。」

(Schmid表示通膨過高。雖然勞動市場有所降溫,但避免通膨進一步惡化,沒有理由進一步降息 資料來源:Federal Reserve of Kansas City)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

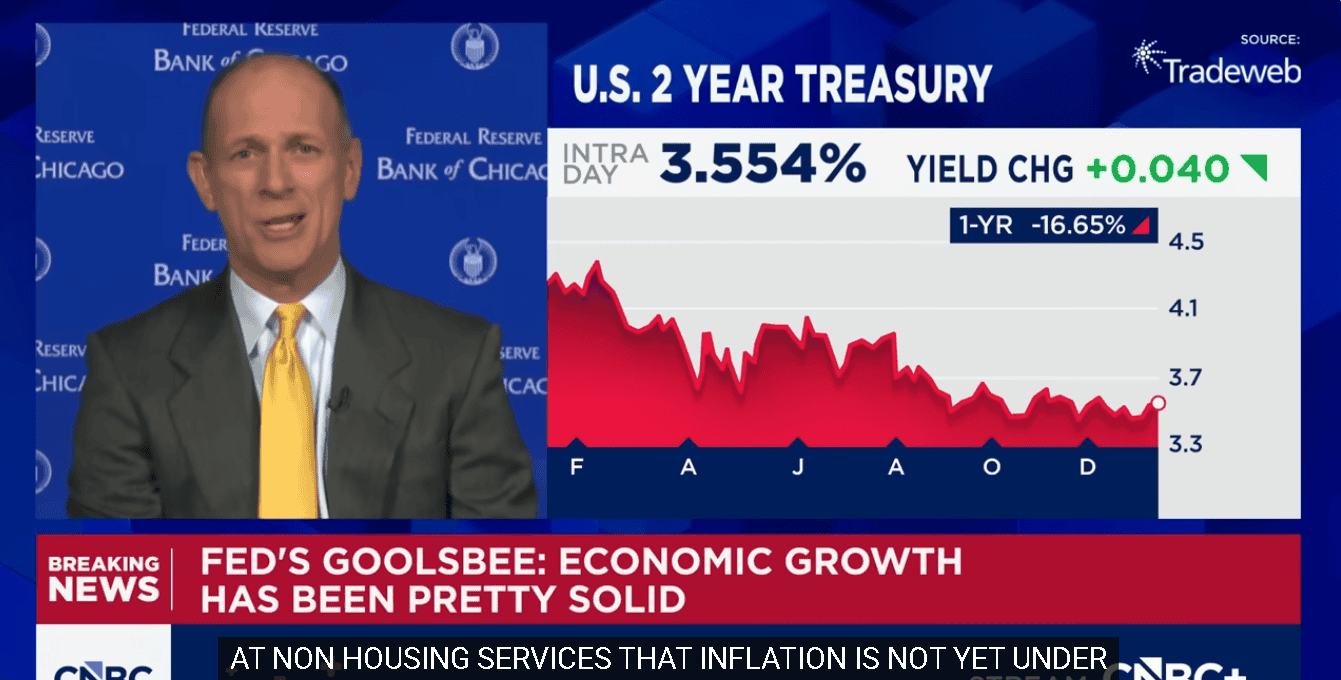

芝加哥聯儲主席古爾斯比(Austan Goolsbee)接受CNBC訪問,被詢問到怎麼看待請領失業金人數時,表示:「我對這些低數據並不感到驚訝。如你所知,幾個月來我一直強調,根據芝加哥聯準銀行的勞動力市場指標強烈顯示,市場目前是穩定的,它只是以一種緩慢的速度在降溫。

這種『低招聘、低解雇』的現象,並不是典型的經濟週期樣貌。它所特徵化的是一種『高不確定性環境』,在這種環境下,每個人都會選擇退縮觀望。典型的經濟週期應該是『高裁員伴隨低招聘』。

(Goolsbee表示低招聘、低解雇的現象,特徵化的是一種高度不確定性的環境 資料來源:CNBC Television)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

你也看到了失業率微幅下降;職位空缺率雖然與之前的繁榮時期相比顯得適中,但依然維持在一定水準。此外,裁員率很低,這從失業救濟金申領人數以及裁員率等指標中都能看出來。

因此,我認為勞動力市場依然具備韌性,且經濟增長相當穩健。美國消費者依然是主要的驅動力量。我不認為這是 AI 的功勞,我認為是消費者支出在支撐,而這至今仍植根於依然強勁的收入增長。」

(Goolsbee表示勞動力市場依然具備韌性,且經濟增長相當穩健 資料來源:CNBC Television)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

被問到對於現階段擔憂的點是什麼,表示:「我在上次會議中投下反對票,正是因為,第一,我們手頭數據很少,第二,當時有大量機構處於停擺狀態。我當時希望能再觀察一下。

我認為我們面臨最重要的事情是:我們必須讓各處的通膨率都回到 2%。我在芝加哥分行轄區實地走訪時,聽到的全是關於成本、關於負擔能力的問題;不論是企業端還是個人端都是如此。

(Goolsbee表示實地走訪時,無論個人還是企業端,常聽到成本、負擔能力問題 資料來源:CNBC Television)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

因此,我們必須確保自己正走在回歸 2% 的路徑上。如果我們能確定這一點,那麼配合經濟的適度增長,以及就業市場維持穩固不變或輕微降溫的狀態,利率仍有相當大的下調空間。但前提是,我們必須擁有令人信服的證據,證明通膨確實正回歸2%的路徑」

(Goolsbee表示如果經濟成長、就業穩固,仍有很大的降息空間 資料來源:CNBC Television)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

對於通膨部份表示:「最近通膨數據中最樂觀的部分在於,關稅對通膨的影響可能正按我們所希望的那樣緩解,這將證明關稅衝擊只是暫時性的,商品通膨將回到這一切開始前的水準。

然而,令人不安的部分是,如果你觀察非住房類服務,那裡的通膨尚未得到控制。我們看到了一些令人沮喪的跡象,比如醫療保健通膨以及其他項目,民眾自己就能觀察到這些服務的價格。當這類服務通膨的年增率仍超過4% 時,說明我們還有工作要做。」

(Goolsbee表示非住房類服務通膨尚未取得控制 資料來源:CNBC Television)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

加上昨(15)日市場高度關注的台積電(2330)法說,市場最為關注的資本支出部分,金額達520~560億美元,遠高於市場預期中位數的480億美元,與上緣的500億美元,財務長黃仁昭也直接給予分配比例,先進製程約60~80%,特殊製程約10%,先進封裝測試、光罩生產和其他項目等占比則約10~20%,在資本支出大增的背景下,ASML、Applied Materials雙雙跳空大漲逾5%,也帶動費半指數續強創新高,昨(15)日美股四大指數終場全數收漲,漲幅介於0.25%~1.76%。

(美股四大指數表現 資料來源:美股資訊就看美股K)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

紐聯儲、費聯儲製造業指數,就業分項無亮點

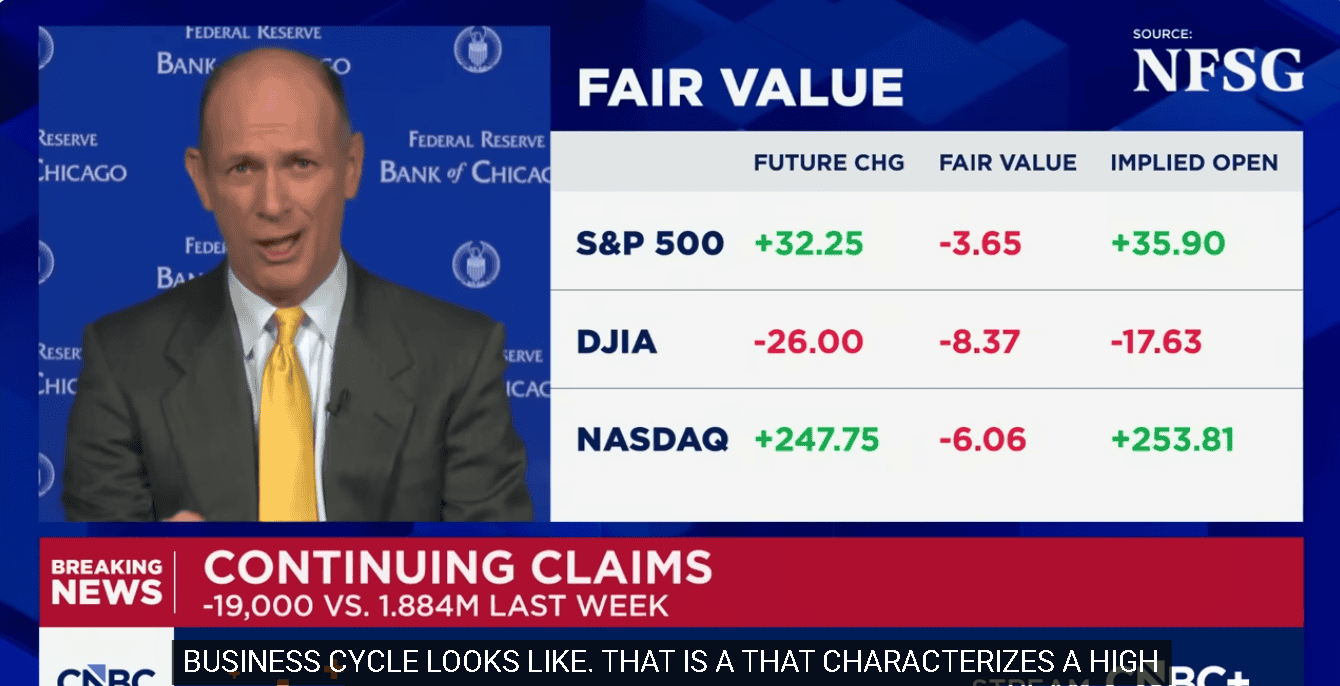

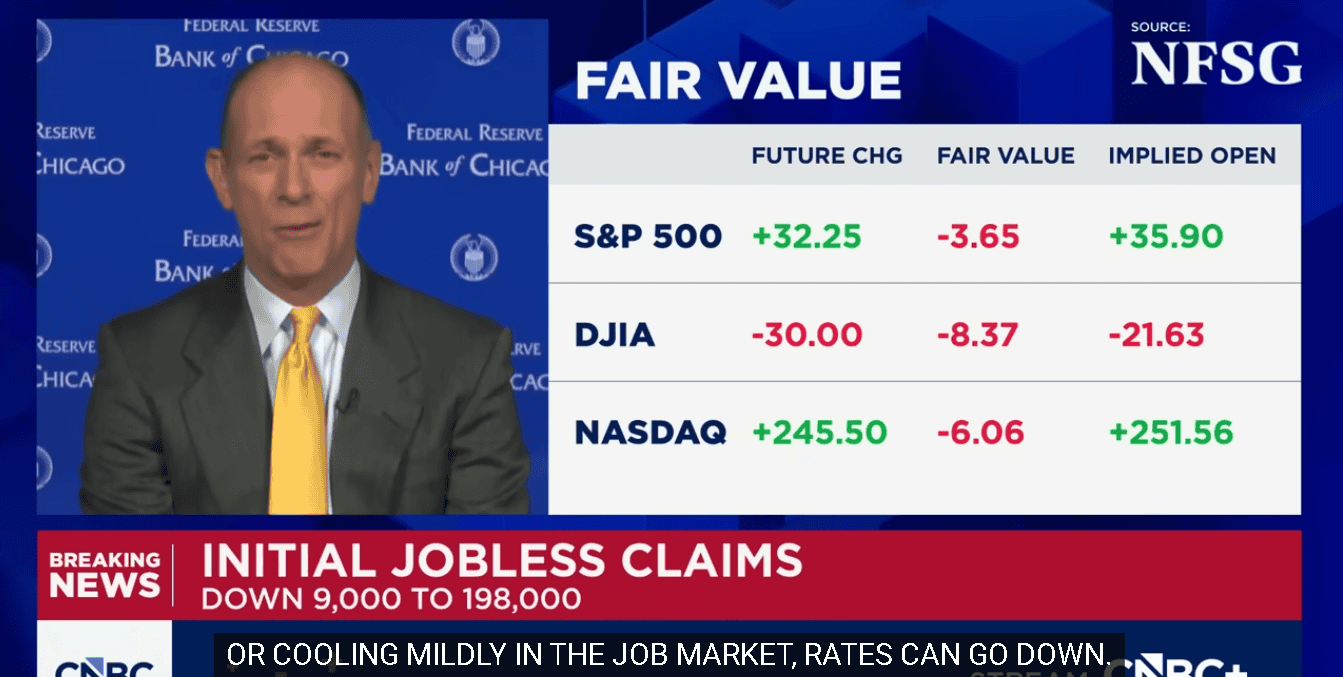

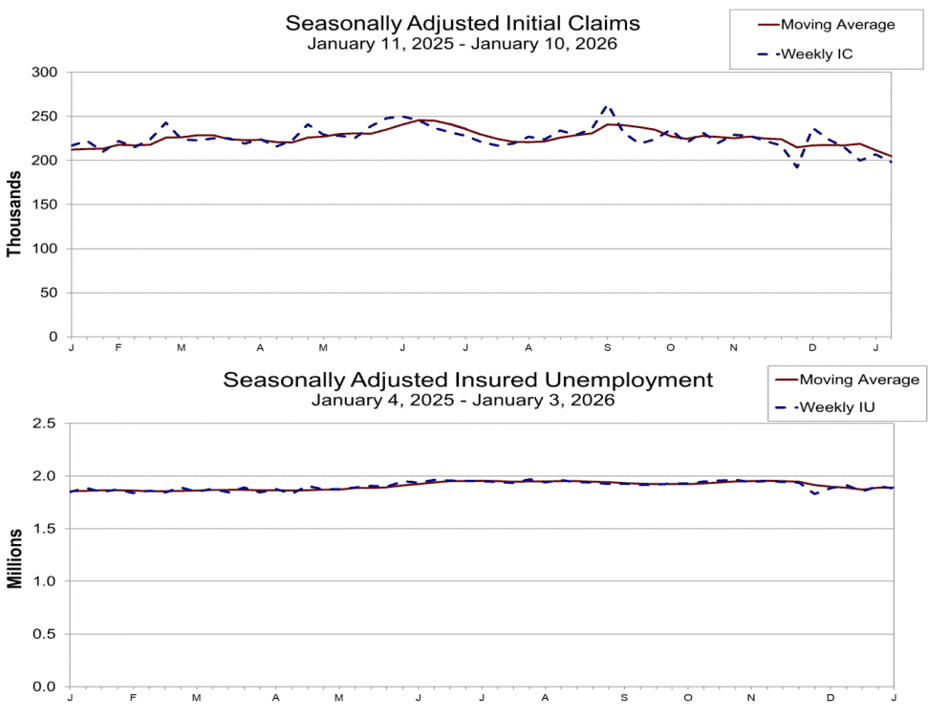

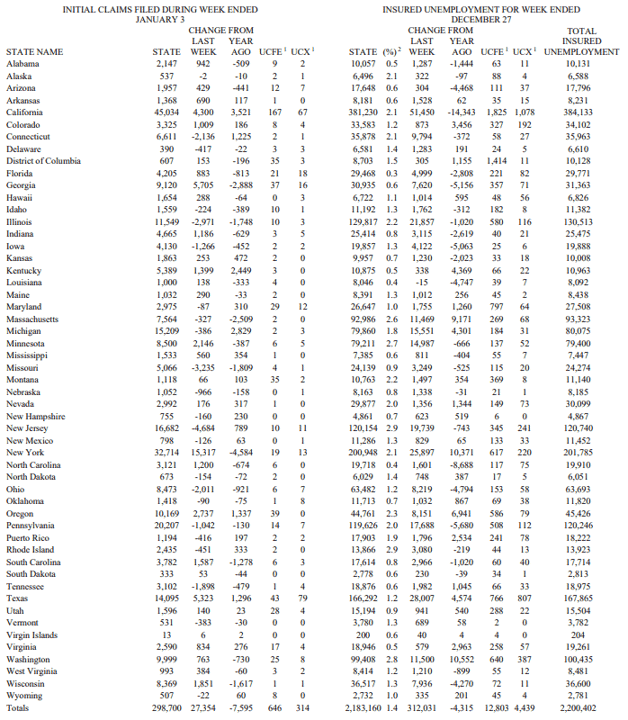

美國當週初請失業金人數錄得19.8萬人,低於市場預期的21.5萬人,與前值的20.7萬人,

四週均值錄得20.5萬人,低於前值的21.15萬人,

續請人數錄得188.4萬人,低於市場預期的189.3萬人,與前值的190.3萬人,

(美國當週初請失業金人數 資料來源:U.S. Department of Labor)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

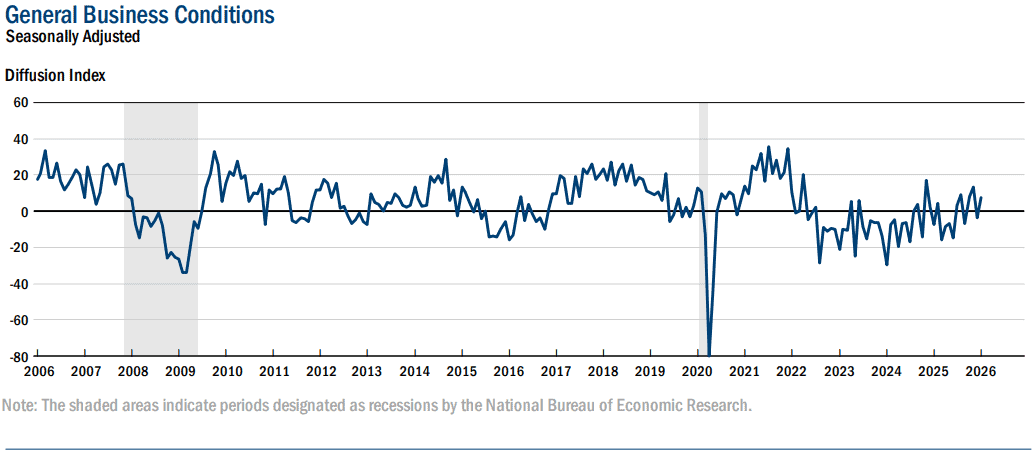

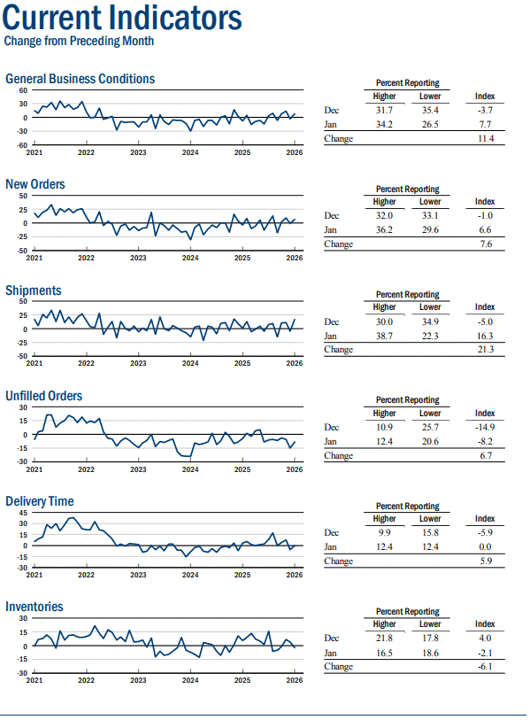

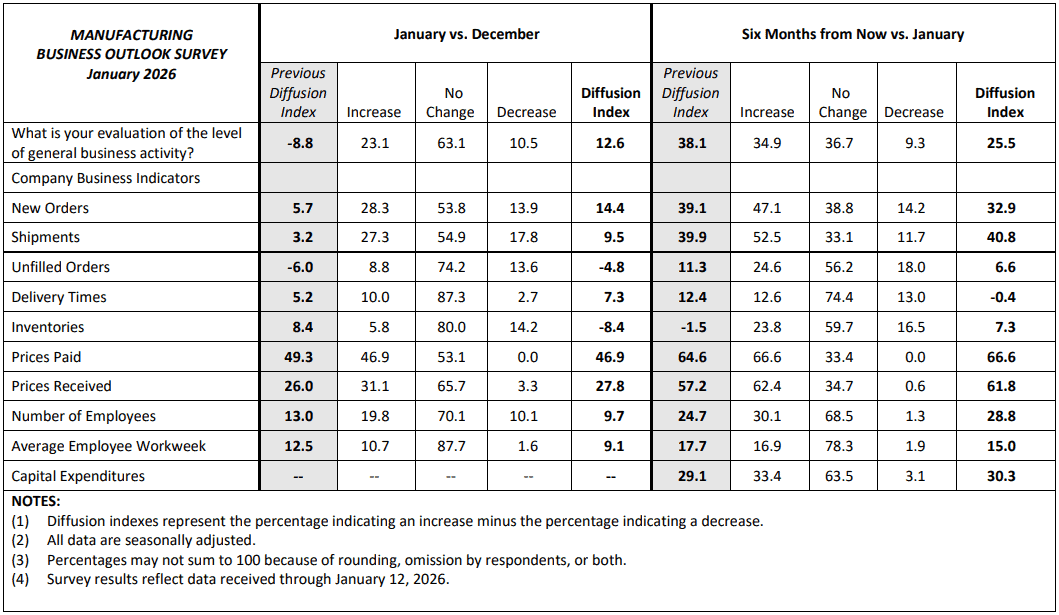

美國1月紐約聯邦儲備銀行製造業指數錄得7.7,高於市場預期的1,與前值的-3.7,

新訂單指數錄得6.6,高於前值的-1.0,

出貨指數錄得16.3,高於前值的-5.0,

積壓訂單指數錄得-8.2,高於前值的-14.9,

交貨時間指數錄得0.0,高於前值的-5.9,

庫存指數錄得-2.1,低於前值的4.0,

支付價格指數錄得42.8,低於前值的44.2,

收取價格指數錄得14.4,低於前值的25.4,

員工人數錄得-9.0,低於前值的7.5,

員工每週平均工作時間錄得-5.4,低於前值的2.5,

供應鏈可用性指數錄得-4.1,高於前值的-6.9,

(美國紐約聯邦儲備銀行製造業指數 資料來源:Federal Reserve Bank of New York)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

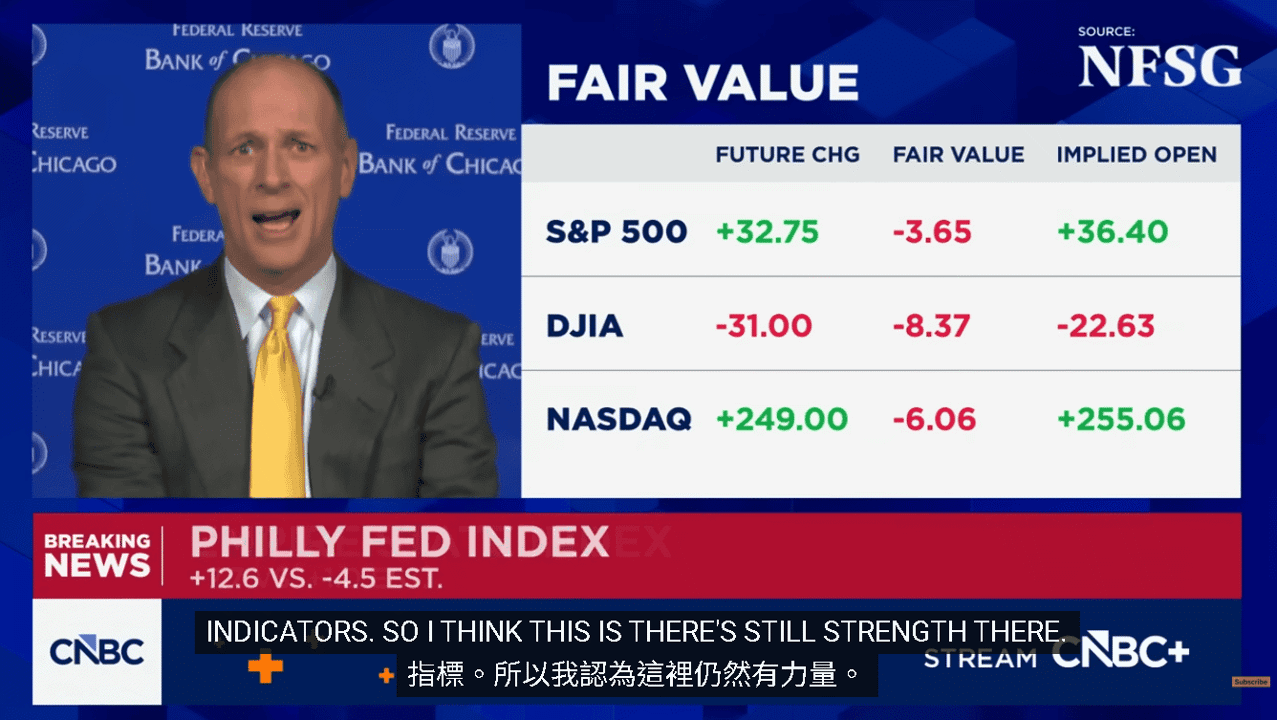

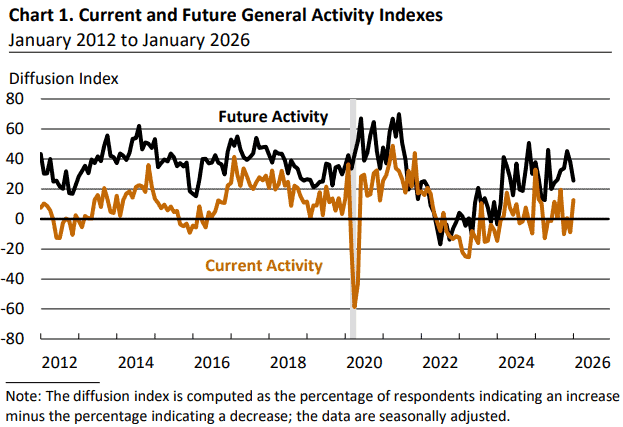

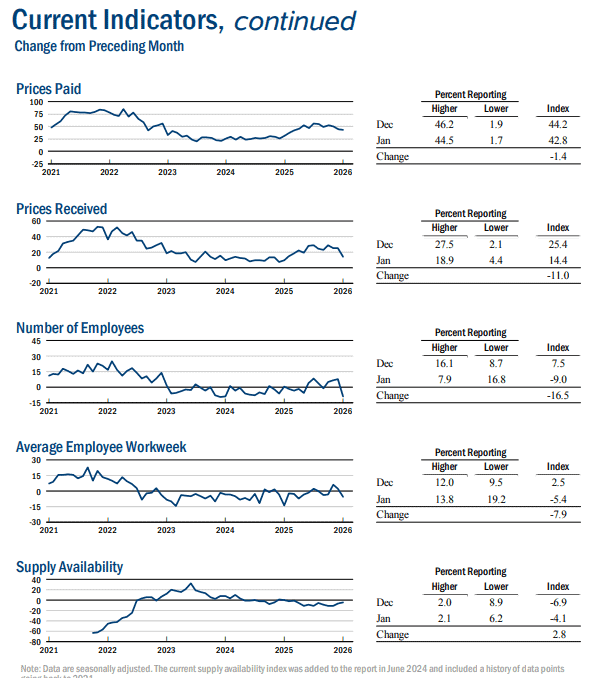

美國1月費城聯邦儲備銀行製造業指數錄得12.6,高於市場預期的-1,與前值的-8.8,

新訂單指數錄得14.4,高於前值的5.0,

出貨指數錄得9.5,高於前值的3.2,

積壓訂單錄得-4.8,高於前值的-6.2,

交貨時間錄得7.3,高於前值的6.2,

庫存錄得-8.4,低於前值的6.5,

支付價格錄得46.9,高於前值的43.6,

收取價格錄得27.8,高於前值的24.3,

員工人數錄得9.7,低於前值的12.9,

員工平均工作週錄得9.1,低於前值的14.7,

(美國費城聯邦儲備銀行製造業指數 資料來源:Federal Reserve Bank of Philadelphia)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

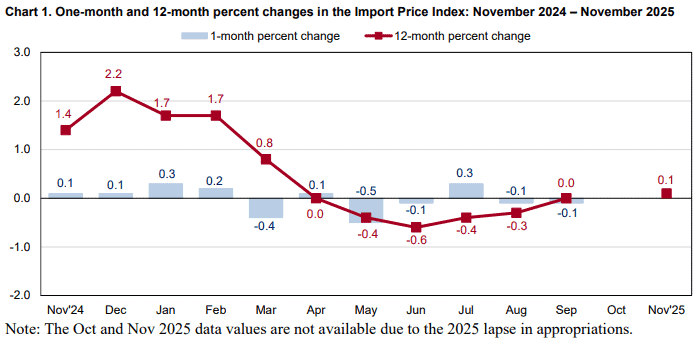

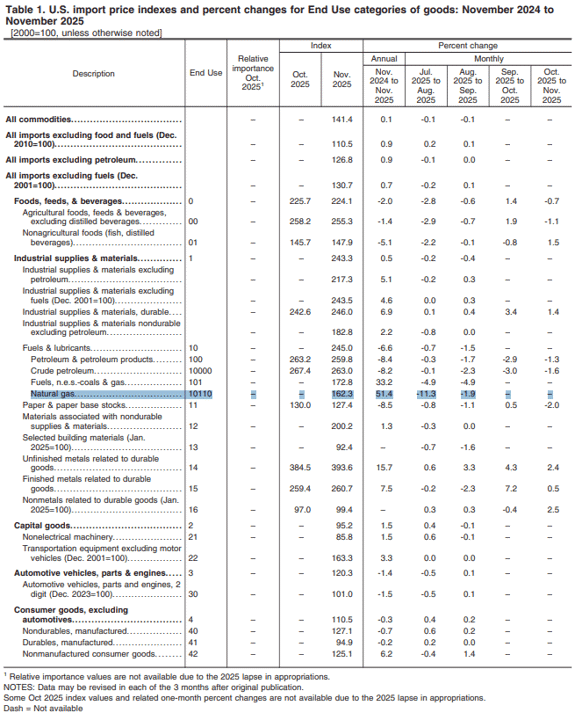

美國11月進口物價指數月率錄得0.4%,高於市場預期的-0.1%,

美國11月進口物價指數年率錄得0.1%,高於前值的0.0%,

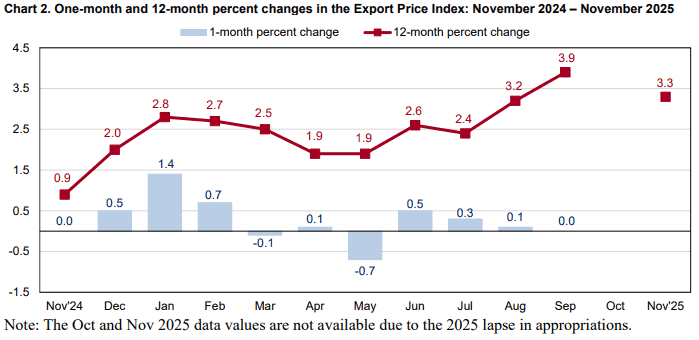

美國11月出口物價指數月率錄得0.5%,高於市場預期的0.2%,

美國11月出口物價指數年率錄得3.3%,

(美國11月進口物價指數 資料來源:U.S. Bureau of Labor Statistics)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

(美國11月出口物價指數 資料來源:U.S. Bureau of Labor Statistics)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

由上來看,美國勞工部(U.S. Department of Labor)昨(15)日公布的報告顯示,美國當週初請失業金人數週減0.9萬人至19.8萬人,只是,這部分可能反應年底假期與季節性波動(週度數據範圍較窄易受假期影響),從四週均值來看,週減0.65萬人至20.5萬人,續請人數也僅小降1.9萬人至188.4萬人,仍處高位,從官員談話給予的動向,與《褐皮書》(Beige Book)給予的觀點,並未脫離「企業維持低就業、低裁員,以臨時工增加職位短線彈性」的作法,較不宜以單週數據變化,理解為就業市場表現強勁,

延伸閱讀:褐皮書:AI對就業長期影響更顯著

而從各州來看,數據表現明顯突出的有,紐約州(+15,317)因交通倉儲、建築、住宿與餐飲服務業裁員,導致申請數大增,喬治亞州(+5,705):製造業、管理與支持服務業、醫療保健及建築業裁員導致請領數據表現位居第二,蘇密里州(-3,235)則受惠製造業與餐飲服務業裁員減少,導致請領數量下降,

(美國當週初請失業金人數_以地區分 資料來源:U.S. Department of Labor)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

紐約聯邦儲備銀行(Federal Reserve Bank of New York)昨(15)日發布的報告顯示,紐約州製造業指數月增11.4個百分點至7.7,在12月小跌破零軸後,於本月轉正,顯示活動有所成長,並且新訂單月增7.6個百分點至6.6,出貨量月增21.3個百分點至16.3,同樣由負轉正,其中,出貨量為近一年以來新高,未完成訂單部分月增6.7個百分點至-8.2,仍有所減少,庫存部分月減6.1個百分點至-2.1,略有下降,

(美國1月紐約聯邦儲備銀行製造業指數_分項I 資料來源:Federal Reserve Bank of New York)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

就業相關部分,員工人數月減16.5個百分點至-9.0,為近2年以來低,平均周工時月減7.9個百分點至-5.4,顯示紐約州1月製造業在就業與工時都有下降,價格相關部分,支付價格月減1.4個百分點至42.8,顯示投入物價仍居高不下,收取價格月減11.0個百分點至14.4,為2025/02以來最低,反映銷售價格漲幅放緩,

(美國紐約聯邦儲備銀行製造業指數_分項II 資料來源:Federal Reserve Bank of New York)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

費城聯邦儲備銀行(Federal Reserve Bank of Philadelphia)昨(15)日發布的報告顯示,目前費城地區製造業活動月增21.4個百分點至12.6,為2025/09以來最高,本次報告有超過23%的企業報告業務成長(月增2個百分點),超過報告業務下降的11%的企業(月減19個百分點);63%的企業報告當前業務活動沒有變化(月增13個百分點),此外,新訂單指數月增8.7個百分點至14.4,出貨量指數月增6.3個百分點至9.5,庫存指數月減16.8個百分點至-8.4,為2024/07以來最低,整體而言,本次報告企業回報就業人數持續成長,不過從就業指數月減3.3個百分點至9.7來看,增幅趨緩,

(美國1月費城聯邦儲備銀行製造業指數_分項 資料來源:Federal Reserve Bank of Philadelphia)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

物價部分,本次回報價格表現仍強,在支付價格月減2.4個百分點至46.9,連續第二個月下降,為6月份以來的最低水準,近47%的企業報告投入價格上漲,無企業報告價格下降;53%的企業報告價格不變;收取價格月增1.8個百分點至27.8,有超過31%的企業報告自身產品價格上漲,3%的企業報告價格下降,66%的企業報告價格不變。

(美國1月費城聯邦儲備銀行製造業指數_支付、收取價格 資料來源:Federal Reserve Bank of Philadelphia)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

美國勞工統計局(U.S. Bureau of Labor Statistics)昨(15)日公布進出口價格報告,但由於2025/10/01~11/12受政府停擺影響,導致10月份大部分數據缺失,皆無法蒐集而遭屏蔽,進口物價在11月月增0.4%、年增0.1%,其中,進口燃料價格年減6.6%,石油價格年減8.4%,但天然氣價格年率卻大飆51.4%,進口非燃料價格月增0.6%,年增0.7%,

但相對利好的項目在於,進口食品、飼料與飲料價格年減2.0%,年減幅度為2020以來最大,只是現階段處於美國期中選舉暖身期,川普(Donald Trump)過往又常以雞蛋、能源價格回落作為對抗通膨的政績,加上現處冬季,取暖需求大增,天然氣價格如居高不下,勢必增加民生負擔,在後續除持續打壓石油價格以外,可留意川普(Donald Trump)是否出台天然氣相關政策,

(美國11月進口物價指數_天然氣價格大幅年增_Page5_Table 1 資料來源:U.S. Bureau of Labor Statistics)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

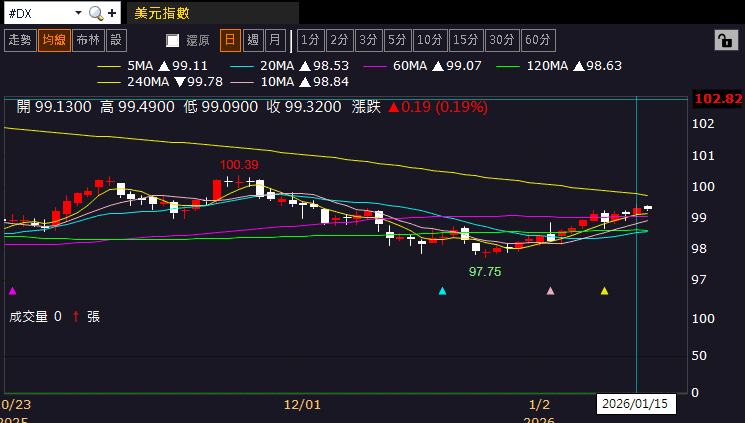

昨(15)日美元指數終場收漲0.19,站穩季線,數據部分,本週留意今(16)美國12月工業產出、產能利用率,製造業產出、產能利用率、美國1月NAHB房產市場指數

(美元指數日K 資料來源:籌碼K線)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

美國就業動向分岐,金市高姿態震盪

金市上,「通膨、貨幣政策」仍為中長線多空的兩大施力點,中國兩會對2025經濟成長率預期目標訂在5%,不過中國須留意:

◆2025/10月政策初顯成效,但內需仍不足,於2026等待「十五五規劃」更多動向

◆失業仍高(2025/07大學畢業潮)、(學歷貶值,留意2026高校畢業潮)

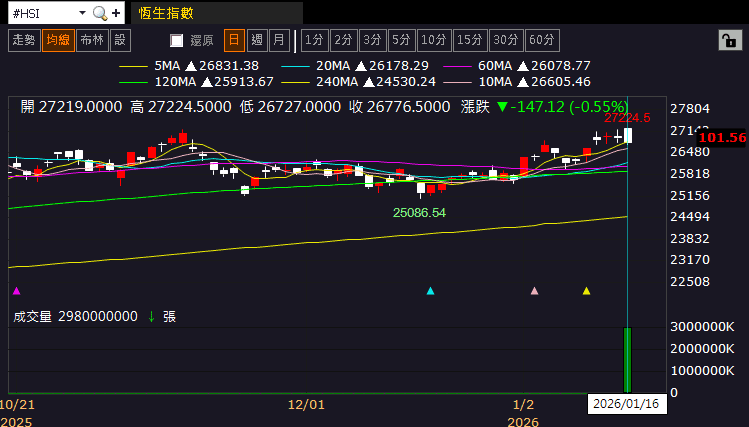

◆外企離場,寫字樓空置率居高不下(3Q25重點八城租金單價再度年減)」等根本問題並未解決,雖有AI浪潮為科技業帶來重新估值的前景,仍須留意資金集中在科技股,但金、傳板塊相對難有提振的風險,恆生今(16)日震盪收跌,持續挑戰站穩11/13前高,上證今(16)日熄火收跌,回測月線,

(恆生指數日K 資料來源:籌碼K線)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

雖然經濟數據部分,當週初請領失業金人數下降,令市場期待就業轉好,但從官員談話來看,並未改變對就業市場維持「低招聘、低裁員」的看法,且美國1月費城聯邦儲備銀行製造業指數、美國1月紐約聯邦儲備銀行製造業指數在就業分項上也並未有亮眼表現,仍令市場相對審慎看待就業市場動向,

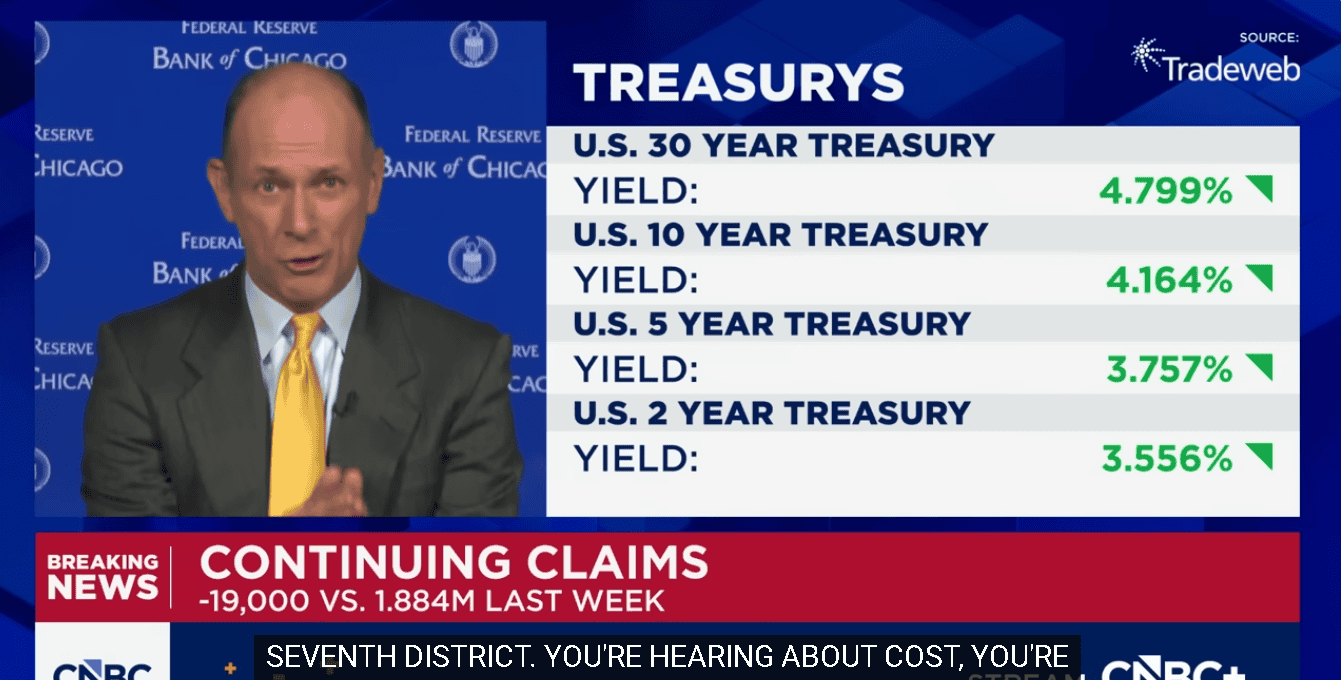

昨(15)日美元指數終場收漲0.19,站穩季線,相對限制美元計價的金市多方表現空間,加上2、3、5年期美債殖利率再度反彈收漲,嘗試築底的格局未變,限制不孳息的金市多方發揮空間,昨(15)日黃金/美元終場收跌0.22%,以4,615.72美元/盎司作收。

(黃金/美元日K 資料來源:富途)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

委國重啟原油出口,美、布油雙失半年線

油市上,供給面部分,OPEC 11/30會議紀錄顯示:「1Q26暫停進一步增產。」與先前11/02方向相同,顯示OPEC雖試圖搶回市占,但也擔憂供給過剩風險;11/13 EIA公布的油報,預計全球石油庫存將在2026年持續成長,這將在未來幾個月對油價構成下行壓力

川普(Donald Trump)過往06/23時曾經直接於自家媒體Truthsocial上公開貼文要求能源部鑽井,以增產頁岩油的方式出手干預油價,且11/17首段提及,川普(Donald Trump)表示「受惠汽油、能源價格走低,美國人民的生活成本正在大幅下降」, 12/08再度以「油價回落帶動所有價格回落」作為對抗通膨的立基點,皆強化川普(Donald Trump)透過油價控制通膨的觀望,於Fed回到2%通膨錨定點之前,不利於油價走高,

伊朗動盪部分雖然延續,但川普(Donald Trump)前(14)日表示自己被告知伊朗鎮壓全國抗議活動中的殺戮正在減弱,削弱美國出手干涉的預期,加上委內瑞拉已開始逆轉在美國制裁下實施的原油減產措施,原油出口重新啟動,昨(15)日美油、布油終場分別收跌3.03%、2.49%,雙失半年線,

短期格局事件上仍宜持續留意俄烏和談進展,與俄烏和談後是否美、歐放寬對俄制裁,令俄油重返油市,中期格局重點落於英、歐、美經濟數據,以及中國經濟數據是否明顯出現復甦動能,長線上,川普(Donald Trump)第二任期內持續抨擊高油價,不利上行動能,仍維持「百元大壓為長線關鍵分水嶺」的看法。

算力基建再傳捷報!Galaxy Digital獲批電力容量翻倍!

S&P500指數11大板塊漲8跌3,公用事業、工業2大板塊終場分別收漲1.02%、0.92%,表現較佳,能源、醫療保健2大板塊終場分別收跌0.94%、0.57%,表現較弱,

(標普11大板塊表現 資料來源:美股資訊就看美股K)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

成分股中,KLA、Vistra Corp.終場分別收漲7.70%、6.63%,表現最佳,Robinhood Markets、Coinbase終場分別收跌7.79%、6.48%,表現最弱。尖牙股部分,Meta漲幅0.86%,Amazon漲幅0.65%,Netflix跌幅0.56%,Apple跌幅0.67%,Alphabet跌幅0.94%,

道瓊成分股漲多跌少,Goldman Sachs、NVIDIA終場分別收漲4.63%、2.13%,表現最佳,IBM、Salesforce終場分別收跌3.59%、2.52%,表現最弱。

(道瓊成份股_部份 資料來源:美股資訊就看美股K)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

費半成分股漲多跌少,Entegris、KLA終場分別收漲9.08%、7.70%,表現最佳,Credo Technology、Skyworks Solutions終場分別收跌4.92%、2.34%,表現最弱。

(費半成份股_部份 資料來源:美股資訊就看美股K)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

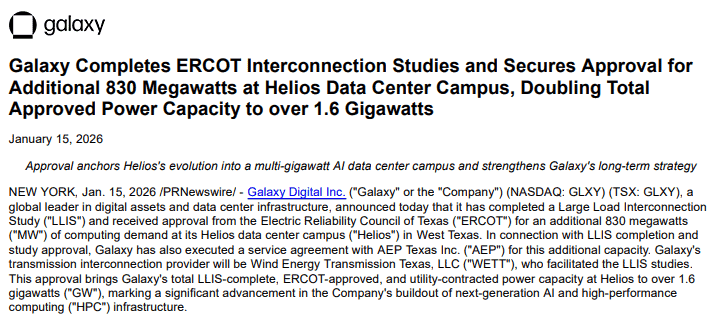

值得留意的是,Galaxy Digital昨(15)日在發布的新聞稿中表示,Galaxy Digital已完成大型負載互連研究(LLIS),並獲得德州電力可靠性委員會(ERCOT)批准,為Galaxy Digital位於西德州的Helios數據中心增加830百萬瓦(MW) 的用電容量。這項進展使該園區獲准的總電力容量翻倍至1.6吉瓦(GW)以上,

(Galaxy Digital獲批電力容量翻倍 資料來源:Galaxy Digital)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

從策略佈局角度來看,本次擴張強化Galaxy Digital建立多租戶、多吉瓦數據中心平台的願景,旨在支援AI與高效能運算(HPC)工作負載,合作夥伴部分:

Galaxy Digital已與AEP Texas Inc.簽署額外容量的服務協議。

傳輸互連服務由Wind Energy Transmission Texas, LLC(WETT)負責。

Helios的第一階段建設正根據與CoreWeave的長期租賃協議進行中

展望也給予明確時程,預計於2026年初開始交付首批電力。

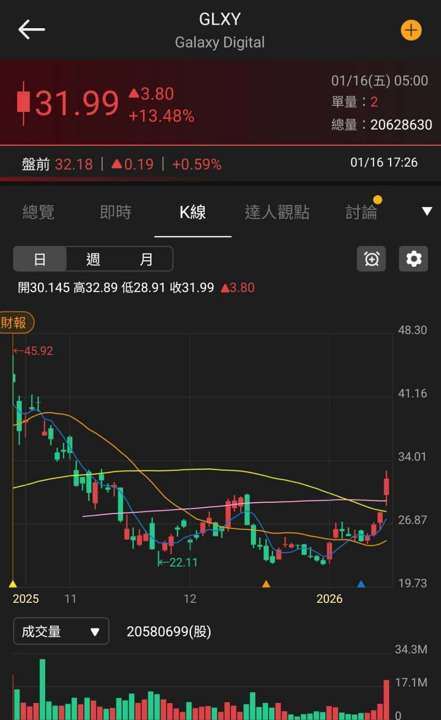

Galaxy Digital創辦人兼執行長Mike Novogratz表示:「獲得這額外的 830 兆瓦批准,對Galaxy來說是一個具有里程碑意義的時刻,也鞏固了我們作為能夠執行超大規模人工智慧資料中心開發的營運商的地位。」昨(15)日受利多消息帶動,股價向上跳空大漲13.48%。

(Galaxy Digital日K 資料來源:美股資訊就看美股K)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

《台股盤後》連結點我 → 《【台股盤後】台積資本支出強悍,電、金齊攻加權續創高》

免責宣言

本文所供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。