我的網誌

我的網誌

半導體設備市場展望佳,Wells Fargo力挺KLAC、LRCX及AMAT,預期2026-2027年產業進入加速循環,邏輯及記憶體需求回溫。

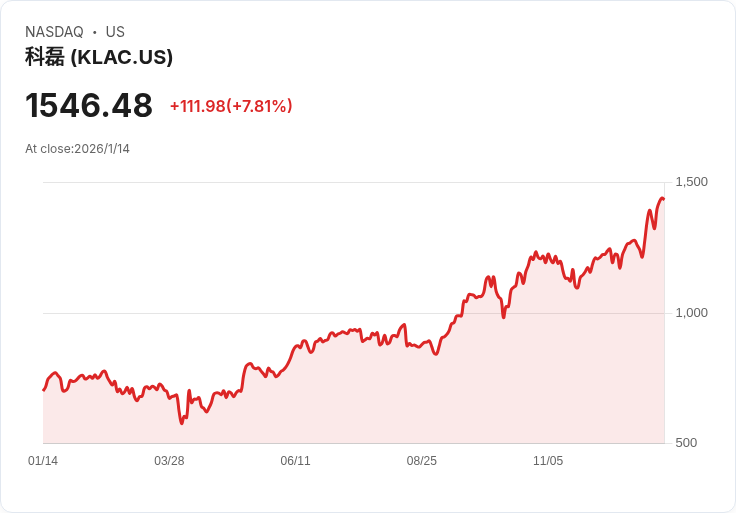

近期美股半導體設備產業迎來新一波強勁買盤。據Wells Fargo最新投資報告,KLA (KLAC)、Lam Research (LRCX)雙雙獲得升評,由「Equal-weight」調升至「Overweight」等級,Applied Materials (AMAT)仍為分析師首選,顯示業界普遍看好設備市場即將大幅成長。KLAC、LRCX與AMAT股價於週四盤中分別漲幅6%-9%不等,優於費城半導體指數(SOX)的同期表現,成為市場焦點。

Wells Fargo分析師團隊指出,雖然半導體資本支出已成市場共識且年初至今漲幅平均達20%,但預期2027年邏輯芯片及記憶體供需將更為緊張,帶動晶圓設備(WFE)成長加速。根據最新預測,Wells Fargo將2026、2027年設備需求預期上修10%,並分別調高KLA目標價至$1,600,Lam Research則上調至$250。報告強調,隨著2奈米製程需求增溫,KLA能持續引領產業,檢測設備取樣率將持高檔。另一方面,Lam Research則受惠於NAND產業的資本支出逐步緊縮,預期未來兩年產能提升及高階記憶體需求擴大,將推升營收表現。

不僅如此,Stifel本週亦預測2026年半導體設備支出將年增10-15%,換算可帶來$10億至$15億新投資金額。最主要動能來自高階代工廠及DRAM市場,而Lam Research在NAND升級投資預估將持續多年,直接提升該公司的獲利與市佔率。儘管半導體設備板塊在過去一年漲勢顯著,但市場仍普遍認為在AI、雲端伺服器、車用電子等新應用帶動下,WFE景氣循環有望延續到2027年甚至更久。

然而,儘管主流看好產業加速,仍有部分替代及反對意見:對於設備周期性波動、競爭廠商技術突破與地緣風險等議題,仍需密切關注。部分分析師認為,在高資本支出環境下,中長期獲利動能可能受全球宏觀經濟及美中科技政策干擾,須審慎評估投資風險。整體而言,KLAC、LRCX與AMAT等美股半導體設備龍頭在2026-2027年具備高度成長潛力,產業景氣循環與技術創新將推升股價至新高,值得長線投資人持續追蹤動態與變化。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。