發表

發表

我的網誌

我的網誌

2025年全球半導體產值激增21%,AI晶片需求銳不可當,NVIDIA(NVDA)強勢登頂,AI基礎建設成投資新寵——美股相關ETF、產業鏈機會全面解析。

全球半導體業於2025年迎來新一波爆發成長,年產值攀升至7930億美元,年增率高達21%,一舉刷新歷史紀錄。這波成長主因是AI基礎建設強勢展開,帶動AI半導體,包括處理器、高頻寬記憶體(HBM)與網路組件需求暴增。根據Gartner初步報告,AI相關晶片2025年佔據整體市場近三分之一,預計2026年該領域投資將突破1.3兆美元,成為推動半導體產業的最大動能。

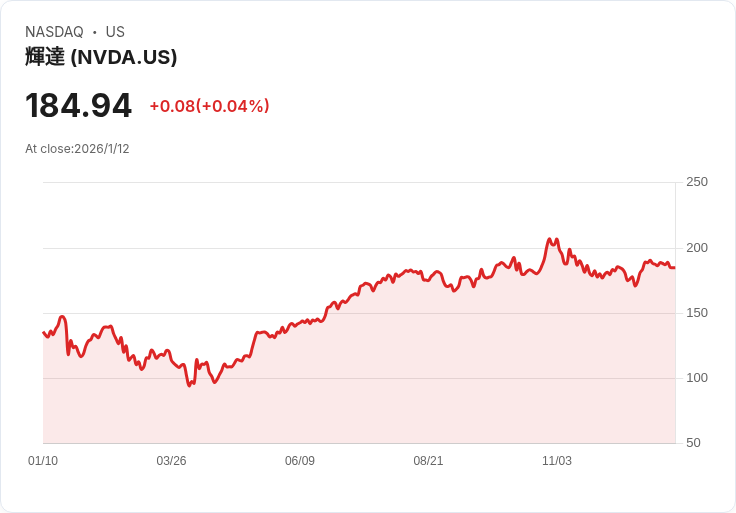

在半導體強勁成長的主旋律下,NVIDIA(NVDA)以GPU需求獨領風騷,成功壓倒三星(SSNLF)與Intel(INTC),成為全球最大半導體供應商。AI處理器銷售額2025年首度突破2000億美元大關,而HBM市場亦表現亮眼,佔DRAM市場比重達23%,全年銷售額超過300億美元。這些現象映證AI算力基礎建設已進入巨額投資階段。

投資市場也敏銳跟進這股浪潮。美股半導體相關ETF如SMH、SOXQ、SHOC、SOXX等,今年來頻頻吸金,成為投資人分散寬基布局AI概念股的新焦點。部分分析人士強調,儘管NVIDIA市值與股價創高,但目前美國科技巨頭進入高資本支出階段,雲端運算、資料中心建設需求拉動大量半導體採購,也帶動Microsoft(MSFT)等AI基礎建設供應鏈。

值得注意的是,根據BlackRock今年度投資指引,AI領域雖吸引全球資金湧入,但投資人布局已由純粹追逐美國科技大咖,轉向能源與基礎設施供應商。超過五成受訪者首選供電及基建類股看作AI主題的首要投資標的,而只有兩成投資人仍認為美國大型科技公司在AI領域最具吸引力。這代表AI成長正驅使跨產業板塊輪動,科技、基建、能源公司皆受益。

市場正面臨新一波AI基建浪潮,NVIDIA、Microsoft等企業將延續成長動能,相關ETF亦成為分散風險、擷取產業擴張紅利的利器。不過,面對高基建支出、美股部分龍頭本益比居高,投資人須警覺短期修正風險,並掌握未來AI產業向基礎設施、能源領域延伸的中長線機會。AI帶動的半導體新紀元已然展開,能否長線受益,考驗投資眼光與風險控管。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。