我的網誌

我的網誌

Nvidia(NVDA)和Broadcom(AVGO)在AI半導體領域持續稱霸,Micron(MU)因記憶體短缺與市佔大增成2026年分析師力推黑馬,美股AI供應鏈格局重塑。

隨著全球AI應用爆炸性成長,美國半導體產業再度成為投資熱點。Nvidia(NVDA)與Broadcom(AVGO)長期穩居人工智慧(AI)供應鏈龍頭,不僅在高階運算晶片市場握有絕對話語權,更憑藉技術壁壘與全方位產品線,守住80%以上的市場佔有率。近期摩根士丹利針對2026年半導體產業提出最新展望,指出記憶體短缺以及AI結構性需求,正推動市佔格局急速轉變。

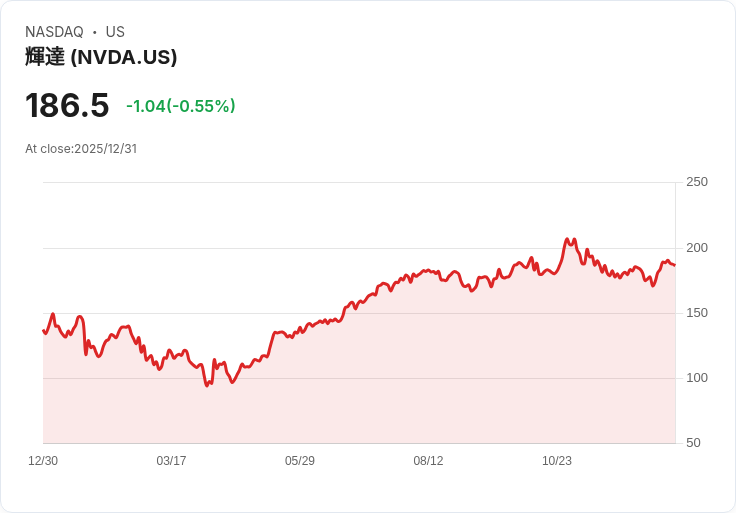

Nvidia以GPU為主打,旗下的CUDA平台讓客戶開發各式生成式、預測性AI應用變得更加容易。由於其系統設計能將GPU與CPU、網路等硬體整合,企業得以大幅降低建置與維護總成本(TCO),即使其它競爭者如Broadcom能提供客製化AI加速器的低價方案,Nvidia系統在整體成本效益上依然勝出。財報預估,Nvidia未來三年每股獲利年複合成長率高達37%,以本益比46倍計算,仍具備成長動能。

Broadcom則以網路晶片和AI專用加速器稱霸兩大供應鏈節點。在高速乙太網路交換器與路由器市場市佔率高達八成,支撐AI資料中心基建需求。其客製化加速器(ASIC)獲得Google、Meta、OpenAI等五大科技巨頭採用,未來有望再吸引Apple、Arm Holdings與xAI進入客戶名單。Broadcom本業還涵蓋虛擬化軟體,VMware在混合雲基礎架構領域獲得Gartner認證,加速資料中心數位轉型。分析師預計,其三年獲利年增率達36%,本益比約51倍,展現AI基建強勁成長。

然而,摩根士丹利分析師更看好Micron(MU)在2026年後的爆發力,尤其是在DRAM(動態隨機存取記憶體)及HBM(高頻寬記憶體)方面。受惠AI爆發導致全球記憶體供應嚴重短缺,Micron反而逆勢大幅提升市佔率,HBM市佔更在一年內暴增十個百分點,遠遠拋離三星與SK海力士。Micron擅長高階DRAM產品,因應AI訓練與推論需要的高速存取,業界預估其三年獲利年增率高達48%,本益比僅28倍,成為高性價比選擇。

值得注意的是,雖有部分分析師繼續力挺Nvidia和Broadcom,但越來越多機構開始將重心移往Micron,看好其在全球記憶體供應鏈大缺貨下的獲利彈性。市場反面的聲音則指出,記憶體價格與需求如有反轉,Micron成長曲線恐會被打亂。

整體來看,AI半導體大戰正進入新階段,主流企業把持技術優勢同時,二線供應商則靠市場供需變動快速竄起。面對AI推動的新一波雲端、資料中心基建浪潮,美股AI供應鏈布局值得長線關注。未來若DRAM與NAND記憶體供應持續緊張,Micron有望成長為追趕集團的領頭羊,但高本益比龍頭如Nvidia與Broadcom,仍需密切留意技術突破與產業變局所帶來的挑戰。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。