我的網誌

我的網誌

美科技產業正迎來一波以AI為核心的資本支出擴張潮,Oracle、高速記憶體業者及台積電等主要企業押注雲端基礎建設,驅動超大規模AI運算並帶來估值反思及產業新挑戰。

AI基礎建設激烈競爭愈演愈烈,美科技巨擘大舉部署資本支出,掀起新一輪雲端與半導體產業洗牌。近期Oracle (ORCL) 在新任CEO Clay Magouyrk及Mike Sicilia主導下,積極把握OpenAI帶來的巨大商機,宣布斥資約3000億美元,投入資料中心雲端建設,並以高達500億美元年度資本支出及2480億美元租賃計畫推動規模化發展。然而此舉也推升負債水平,市場出現對其能否維持投資等級債信的疑慮,信用違約交換(CDS)價格同步走高,顯示投資人對 Oracle 未來債務償付能力持保留。

背景上,自AI浪潮興起以來,雲端服務需求急劇成長。企業最看重的是能承載大規模深度學習與生成式AI運算的基礎設施。OpenAI 與 Oracle 的天價合約成為市場關注焦點,也促使微軟(Microsoft, MSFT)、亞馬遜(Amazon)、Google母公司 Alphabet、Meta 等業者加快資料中心建設步伐。相較於AWS、Azure和Google Cloud三強,Oracle在雲基礎市佔仍明顯落後,而其高度依賴OpenAI相關AI資本支出,占未來收入三分之一以上,令投資人對其獲利和現金流前景抱持謹慎。

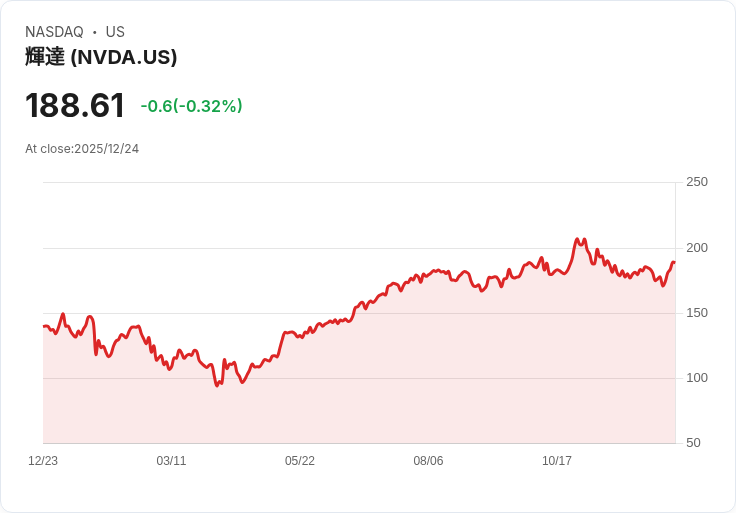

重點觀點在於,AI運算熱潮帶動上下游產業鏈。Nvidia (NVDA) 雖非雲端營運商,但憑藉GPU供應優勢成最大受益者。Oracle公開表示其AI雲端基建將以Nvidia硬體為核心,形成技術密集型合作結構。台積電(TSMC, TSM)於美國ADR市場績效同樣亮眼,今年股價漲幅近45%,顯示晶圓代工廠在AI半導體供應鏈扮演樞紐角色。記憶體與雲端儲存業者如Micron、SanDisk,也因產業加速升級,第五代高頻寬記憶體(HBM)價格預計2026年上漲20%,連帶拉升整體硬體供應鏈獲利想像。

展望未來,主流觀點認為美股主流產業正「由成長型價值轉向AI基建」,連蘋果(Apple, AAPL)、Oracle等企業都因AI擴張期曲線呈現明顯估值折價修正。如果Oracle能成功交付OpenAI等新型AI運算需求,市場對其雲端市佔和技術信賴度有望明顯提升。不過,若OpenAI現金流與復甦速度未如預期,則Oracle短線承擔的財務壓力不容小覷,對整體科技產業信心亦有外溢效應。

替代意見則強調,投資人可觀察像Nvidia這樣直接銜接雲端建設的硬體供應商,避開受單一大客戶制約的高資本支出風險。Raymond James近期分析也指出,2026年美股可能擺脫AI資本開支熱門股全面領漲的局面,轉向均值回歸的中小型股與周期性行業,建議布局時需針對資本效率、業務多元化及財務風險進行嚴格把關。

總結而言,AI雲端與資本支出風險已成2026年科技產業投資關鍵主題。領頭企業如Oracle、Nvidia、台積電正帶動全球產業價值鏈重塑,但高度依賴單一AI重灌客戶的商業模型將面臨估值重估與獲利考驗。投資人需密切追蹤AI基建落地成果與現金流變化,以適時調整布局策略。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。