發表

發表

我的網誌

我的網誌

米蘭:在1月一次降2碼的必要性降低

Fed理事米蘭(Stephen Miran)昨(22)日接受Bloomberg 採訪時,對於CPI數據部份表示:「即便參考上週與本週發布的數據,我仍然堅持上週所說的一切。我的意思是,上週的數據中確實存在一些異常現象,這與政府停擺造成的後果有關,這扭曲並延誤我們制定政策所需的經濟數據。但我認為,當你觀察聯準會最終目標所在的 PCE指數時,這些後果的影響並不算巨大。

最終的影響大約會落在0.2個百分點左右,其中可能只有0.1個百分點與住房有關。剩下的0.1個百分點則與日期因素相關,例如數據是在本月下半月、黑色星期五促銷活動前後收集的。我們得等拿到完整數據後才能確定。

(Miran表示政府停擺影響不算大,最後可能只影響0.2個百分點左右 資料來源:Bloomberg Podcasts)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

但事實確實是,住房部分的數據在某種程度上受到了政府停擺後恢復過程中的奇特現象所扭曲。然而同樣事實的是,住房數據在今年大部分時間裡都被扭曲了,因為住房通膨計算存在著非常長的滯後性。

如果你觀察市場租金,它們在過去兩年裡大約一直維持在 1% 的增長率,這根本無法顯示出住房領域有任何價格壓力。但是,由於統計測量過程中各種奇特的機制,官方衡量的住房通膨需要非常長的時間才能趕上市場現實。所以我認為,上週的數據中可能存在一些下行偏差,但與此同時,全年的數據中也存在著大量的上行偏差。」

(Miran表示住房通膨滯後性很長,上週CPI可能存在部分下行偏差 資料來源:Bloomberg Podcasts)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

對於勞動市場部份表示:「我認為短期內不會出現衰退,部分原因在於我們正在調降政策利率,而這也是合適的做法。如我所描述的,我的觀點是,經濟受到一系列衝擊,包括由於邊境政策變化導致的人口增長率變動,這些因素已經將我們所稱的中性利率推低。因此,政策利率需要向下調整,以反映中性利率的這種下移。

如果我們不向下調整政策,那麼我認為經濟衰退的風險將會上升。但我認為現在要防止這種情況還不算太晚。因此,我認為持續下調政策利率非常重要。不過就目前而言,經濟衰退並非我的基準預測,部分原因是我認為我們最終會選擇繼續下調利率。」

(Miran表示自己預期經濟衝擊導致中性利率推低,政策因此需要向下調整作出反應 資料來源:Bloomberg Podcasts)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

被詢問到對1月利率會議的想法時,表示:「我打算在合適的時機推動我認為正確的政策。我想說的是,當我剛加入聯準會時,我們今年還完全沒有降息,所以當時迅速調降利率對我們來說至關重要。從那時起,我們已經調降三次利率,政策利率總共下調0.75個百分點。因此,隨著利率逐漸調降,我提出異議要求降息0.5個百分點的必要性也就隨之降低。我還沒有決定在下次會議上要主張降息1碼還是2碼。我認為這取決於多種因素。所以我可以預見自己可能會投票支持降息1碼。但我確實認為,我們持續穩定地降低政策利率是非常重要的。」昨(22)日美股四大指數終場全數收漲,漲幅介於0.47~1.10%。

(Miran表示由於已降3碼,在1月一次降2碼的必要性降低 資料來源:Bloomberg Podcasts)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

(美股四大指數表現 資料來源:美股資訊就看美股K)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

芝加哥聯儲活動指數顯示:美國復甦但腳步不一

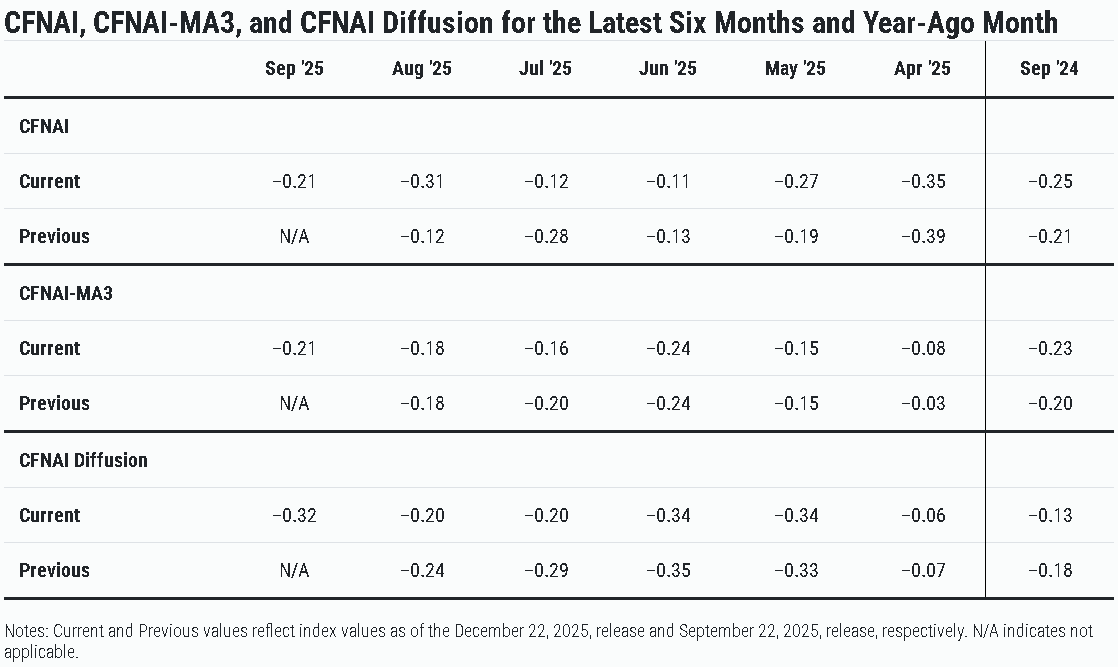

美國11月芝加哥聯邦儲備銀行全國活動指數錄得-0.21,低於市場預期的-0.17,高於前值的-0.31,

(美國11月芝加哥聯邦儲備銀行全國活動指數 資料來源:Federal Reserve Bank of Chicago)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

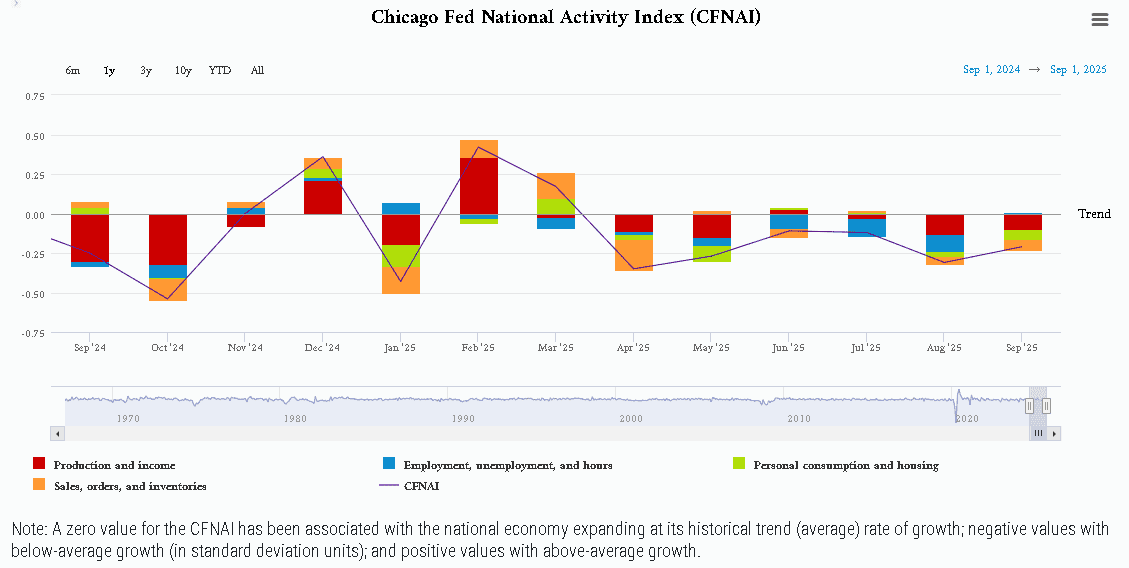

由上來看,美國芝加哥聯邦儲備銀行(Federal Reserve Bank of Chicago)昨(22)日公布的報告顯示,活動指數月增0.1個百分點至-0.21,9月份擴散率為-0.32,對比8月份的-0.20再度下降,不過歷史上經濟擴張期,擴散指數的數據通常高於-0.35,仍加上整體指數月增,顯示美國經濟持續復甦,只是,構成指數的四大類別指標,「銷售、訂單和庫存」類別、「個人消費和住房」類別表現月減,「銷售、訂單和庫存」類別、「個人消費和住房」、「生產相關指標」於9月表現出負成長,同樣顯示現階段的復甦腳步不一,

(美國11月芝加哥聯邦儲備銀行全國活動指數_分項 資料來源:Federal Reserve Bank of Chicago)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

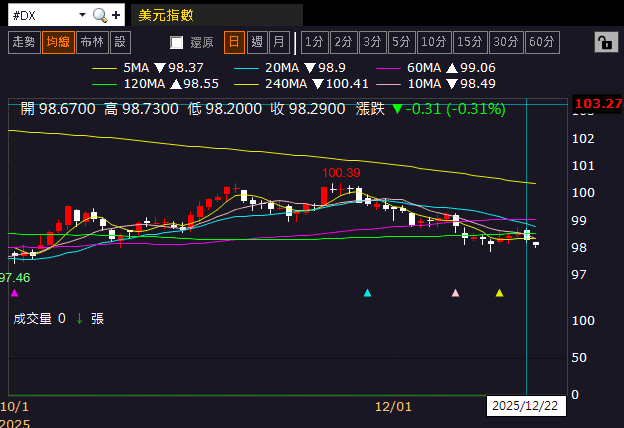

昨(22)日美元指數終場收跌0.31%,多空仍在半年線攻防,數據部分,本週留意今(23)美國第三季實質GDP年化季率初值、美國第三季實際個人消費支出季率初值、美國第三季核心PCE物價指數年化季率初值、美國10月耐久財訂單、美國11月工業、製造業產能月率、美國12月諮商會消費者信心指數、美國12月里奇蒙德聯邦儲備銀行製造業指數

週三(24)美國當週初請失業金人數

(美元指數日K 資料來源:籌碼K線)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

川普加大對委壓力,金市創新高

金市上,「通膨、貨幣政策」仍為中長線多空的兩大施力點,中國兩會對2025經濟成長率預期目標訂在5%,不過中國須留意:

◆10月政策初顯成效,但內需仍不足(10月CPI年率翻正、PPI降幅收斂),(中國10月官方製造業PMI續收縮)

◆失業仍高(2025畢業生人數預期續創新高仍不利2025就業市場<7月畢業潮>)

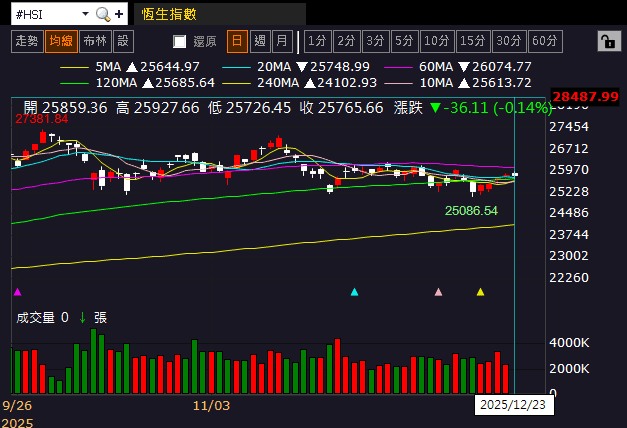

◆外企離場,寫字樓空置率居高不下(3Q25重點八城租金單價再度年減)」等根本問題並未解決,雖有AI浪潮為科技業帶來重新估值的前景,仍須留意資金集中在科技股,但金、傳板塊相對難有提振的風險,恆生今(23)日收跌,續於半年線上震盪,上證今(23)日收漲,多空續爭季線,

(恆生指數日K 資料來源:籌碼K線)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

昨(22)日美元指數終場收跌0.31%,多空仍在半年線攻防,收復月線前,相對為美元計價的金市多方讓出表現空間,2、3、5年期美債殖利率續反彈收漲,其中3年期美債殖利率嘗試搶回月、季線,5年期美債殖利率月、季線有守,於5年期確認失守季線前仍限制金市多方力道,

但美國與委內瑞拉衝突加大,川普(Donald Trump)在佛羅裡達州度假期間,抽出時間宣布海軍計劃建造一艘新的大型軍艦時,對委內瑞拉總統尼古拉斯·馬杜羅(Nicolás Maduro)評價為:「如果他想做點什麼,如果他想擺出強硬姿態,那將是他最後一次有機會擺出強硬姿態了。」被市場解讀為暗示施壓,並且,昨(22)日美國海岸防衛隊連續第二天追捕一艘被制裁的油輪,川普(Donald Trump)政府稱該油輪是委內瑞拉用來規避美國制裁的「黑暗艦隊」的一部分。昨(22)日黃金/美元終場收漲2.43%,以4,443.93美元/盎司作收,突破10/20前高,創新高。

(黃金/美元日K 資料來源:富途)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

俄烏和談現鴿影,美委衝突升溫,兩油上探月線

油市上,供給面部分,OPEC 11/30會議紀錄顯示:「1Q26暫停進一步增產。」與先前11/02方向相同,顯示OPEC雖試圖搶回市占,但也擔憂供給過剩風險;11/13 EIA公布的油報,預計全球石油庫存將在2026年持續成長,這將在未來幾個月對油價構成下行壓力

川普(Donald Trump)過往06/23時曾經直接於自家媒體Truthsocial上公開貼文要求能源部鑽井,以增產頁岩油的方式出手干預油價,且11/17首段提及,川普(Donald Trump)表示「受惠汽油、能源價格走低,美國人民的生活成本正在大幅下降」, 12/08再度以「油價回落帶動所有價格回落」作為對抗通膨的立基點,皆強化川普(Donald Trump)透過油價控制通膨的觀望,於Fed回到2%通膨錨定點之前,不利於油價走高,

事件部分,俄烏和談動向部分,烏克蘭總統澤連斯基(Volodymyr Zelensky)昨(22)日表示:「烏方代表團當晚提交談判細節,雙方已完成20點和平計畫初稿階段全部關鍵工作,方案整體制定完畢,雖非盡善盡美,但核心推進目標達成。與美國和歐洲國家進行的旨在結束近四年烏克蘭戰爭的談判,非常接近取得真正結果。」但如金市段落提及,美國與委內瑞拉的衝突有升溫風險,昨(22)日美油、布油分別收漲2.49%、2.51%,上探月線反壓,

短期格局事件上仍宜持續留意俄烏和談進展,與俄烏和談後是否美、歐放寬對俄制裁,令俄油重返油市,中期格局重點落於英、歐、美經濟數據,以及中國經濟數據是否明顯出現復甦動能,長線上,川普(Donald Trump)第二任期內持續抨擊高油價,不利上行動能,仍維持「百元大壓為長線關鍵分水嶺」的看法。

Lyft、Uber、百度攜手打造倫敦自駕生態

S&P500指數11大板塊漲10跌1,金融、材料2大板塊終場分別收漲1.23%、1.18%,表現較佳,僅消費必需品板塊終場收跌0.35%,表現較弱,

(標普11大板塊表現 資料來源:美股資訊就看美股K)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

成分股中,First Solar、Norwegian Cruise Line Holdings終場分別收漲6.60%、5.34%,表現最佳,Seagate Technology、Dollar Tree終場分別收跌4.56%、4.18%,表現最弱。尖牙股部分,Meta漲幅0.41%,Amazon漲幅0.48%,Netflix跌幅1.23%,Apple跌幅0.99%,Alphabet漲幅0.88%,

道瓊成分股漲多跌少,Merck & Co.、JPMorgan Chase & Co終場分別收漲3.59%、1.85%,表現最佳,Nike、Honeywell終場分別收跌2.54%、1.58%,表現最弱。

(道瓊成份股_部份 資料來源:美股資訊就看美股K)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

費半成分股漲多跌少,Astera Labs Inc.、Micron終場分別收漲5.00%、4.01%,表現最佳,Intel、Rambus終場分別收跌1.22%、1.18%,表現最弱。

(費半成份股_部份 資料來源:美股資訊就看美股K)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

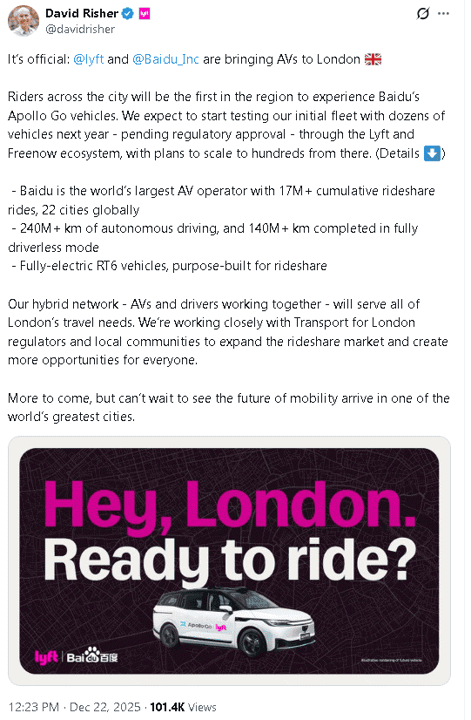

值得留意的是,先前提及自駕車開始在中國百花齊放,於全球部分也出現多點開花情況,而昨(22)日,Lyft、Uber宣布攜手百度旗下的Apollo Go,將於2026在英國倫敦開始測試無人駕駛計程車,,

Uber官方帳號在社群媒體平台X上發文表示:「我們很高興能夠加速英國在未來出行領域的領導地位,明年將為倫敦市民帶來另一種安全可靠的出行選擇。」

(Uber官方於X上發布合作訊息 資料來源:Uber's X)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

Lyft執行長David Risher隨後也在X上宣布:「全倫敦市的乘客將成為英國首批體驗百度Apollo Go車輛的旅客。我們預計2026年將透過 Lyft 和 Freenow 生態系統,開始測試數十輛車的初始車隊,等待監管批准,並計劃從此擴展至數百輛。

我們的混合網絡『自動駕駛與駕駛員協同運作』將滿足倫敦所有的出行需求。我們正與倫敦交通局監管機構及地方社區密切合作,擴大共乘市場,為所有人創造更多機會。」

(Risher於X上發布合作訊息 資料來源:David Risher's X)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

David Risher也提及:

百度是全球最大的自動駕駛汽車營運商,已在全球 22 個城市完成了超過 1,700 萬次共享出行,

百度的自動駕駛里程已累積超過2.4億公里,其中完全無人駕駛里程超過1.4億公里,

測試時,採用專為共乘設計的全電動 RT6 車輛,

昨(22)日百度ADR震盪收漲0.48%,嘗試收復季線,

(百度ADR日K 資料來源:美股資訊就看美股K)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

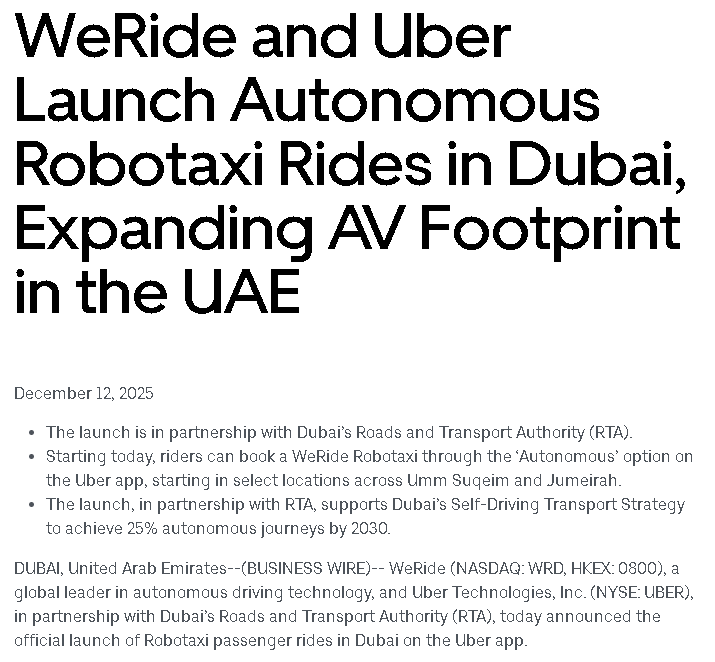

此外,Uber先前於12/12也透過新聞稿,宣布和WeRide在杜拜推出自動駕駛計程車服務,擴大自動駕駛汽車在阿聯酋的覆蓋範圍,此次發布會是與杜拜道路和交通管理局(RTA)合作舉辦。從12/12起,乘客可以透過Uber應用程式上的「自動駕駛」選項預訂WeRide機器人計程車,服務首先在烏姆蘇奎姆和朱美拉的部分地區推出,目標到2030年實現25%的出行由自動駕駛系統完成。

(Uber 12/12與WeRide合作在杜拜推出自動駕駛 資料來源:Uber)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

杜拜擁有超過400萬居民,是該地區發展最快的都市中心之一。2024年,杜拜公共交通、共享出行(包括基於智慧應用程式的叫車)和計程車的總出行量達1.53億人次。與2023年相比,2024年共享出行用戶數成長28%。透過在杜拜推出這項公共自動駕駛計程車試點服務,WeRide和Uber正在支持杜拜實現到2030年25%的出行量實現自動駕駛的目標,昨(22)日Uber向上跳空,終場收漲2.46%,突破5日線反壓。

(Uber日K 資料來源:美股資訊就看美股K)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

台股盤後:連結點我 → 《【台股盤後】聖誕假前外資保守,櫃買先行,嘗試逼空》

免責宣言

本文所供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。