發表

發表

我的網誌

我的網誌

博斯蒂克:短期勞動市場不太可能嚴重衰退

昨(16)日白宮(The White House)發布的公告顯示,川普(Donald Trump)簽署行政命令限制和禁止外國公民入境以保護美國安全,限制入境的主要原因為因應針對篩選和審查資訊嚴重不足,足以導致全面或部分暫停該國國民入境的國家,普遍存在的缺陷包括:

文件和記錄保存不足:缺乏醫院出生報告機制、記錄保存不佳、民事文件(如結婚證書和出生證明)易於篡改,以及缺乏護照範例。

腐敗與欺詐:普遍存在腐敗,導致非公民可輕鬆取得民事文件,以及存在偽造文件市場。

犯罪記錄不可靠:執法記錄準確性或一致性不足,或者犯罪記錄廣泛不可靠或難以查閱。

安全威脅:某些國家境內存在重要的恐怖分子,或激進恐怖組織幾乎不受執法干擾地運作。

簽證逾期居留率高:來自許多國家的外國國民有很高的非移民簽證逾期居留率,此舉違反美國移民法。

投資入籍計畫(CBI)風險:某些國家提供無需居住地的投資入籍(CBI)計畫,容易被利用來隱藏身份、規避旅行限制或金融限制。

持續全面禁止入境的12個國家:阿富汗、緬甸、查德、剛果共和國、赤道幾內亞、厄利垂亞、海地、伊朗、利比亞、索馬利亞、蘇丹和葉門,。

新增全面禁止入境的7個國家:布吉納法索、寮國、馬里、尼日、獅子山、南蘇丹和敘利亞(備註:寮國、獅子山原本在 Proclamation 10949 中是部分限制,現改為全面禁止)。

(Trump進一步限制入境資格 資料來源:Federal Reserve Bank of New York)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

此外,先前12/01提及,因2026/04開始期中選舉,川普(Donald Trump)在自家社群媒體Truthsocial上,開始布局期中選舉,而昨(16)日川普(Donald Trump)發文表示:「我的美國同胞們:我將於明晚9點(美國東部時間)在白宮向全國發表演說。期待屆時與你們見面。對我們國家來說,這是偉大的一年,而最好的還在後頭!」

延伸閱讀:川普發言動向,逐漸布局期中選舉

(Trump發表演說,持續預期布局期中選舉 資料來源:Federal Reserve Bank of New York)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

並且,先前民調機構蓋洛普的11/29的民調顯示,川普(Donald Trump)支持度下跌5個百分點至36%,為2025/01回任以來最低,過去常以降通膨、關稅帶動製造業回流創造就業、發展AI為2025政績主題,市場等待本次發言是否將再度提及原本政績,以及是否在2026展望部分,提及企業仍將加大投資力道等風向,

稍晚,川普(Donald Trump)也再度發布貼文表示:「最近公佈的數據顯示,關稅已使美國的貿易逆差減少了一半以上。這一降幅超過了除我之外任何人的預期,而且在不久的將來只會更大。每個人都應該祈禱美國最高法院有足夠的智慧和遠見,允許關稅繼續守護我們的國家安全和金融自由!」也令市場持續等待最高法院對關稅的判決,

(Trump發文表示關稅讓美國貿易逆差大降一半以上 資料來源:Federal Reserve Bank of New York)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

Fed官員部分,亞特蘭大聯邦儲備銀行主席博斯蒂克(Raphael Bostic)昨(16)日在官網發布文章,對於經濟現況表示:「隨著動盪的一年接近尾聲,我和聯邦公開市場委員會(FOMC)的同事們面臨著一個兩難的境地:如何在通膨率遠高於委員會2%的目標的情況下,緩解勞動力市場疲軟的局面。這的確是個難題,因為降低利率以刺激就業可能會加劇物價穩定的風險。反之亦然:維持適度緊縮的貨幣政策以抑制通膨也可能對勞動市場造成衝擊。這的確是個棘手的問題。

然而,FOMC成員在製定適當的貨幣政策時,必須權衡這些微妙的利弊。在12月會議上,我們正是這樣做的。 FOMC決定在12月的會議中再次下調聯邦基金利率25個基點。這項措施反映委員會的集體觀點,即勞動市場面臨的風險大於價格穩定目標所面臨的風險。投票結果中有三票反對,我認為這清楚地表明這是一個艱難的決定,而且結果非常接近。各方都有充分的理由。對我而言,在權衡所有因素之後,儘管勞動市場發生了變化,但我仍然認為價格穩定是目前更明確、更緊迫的風險。」

(Bostic發文表示自己認為穩定價格會比就業風險更緊迫 資料來源:Federal Reserve Bank of Atlanta)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

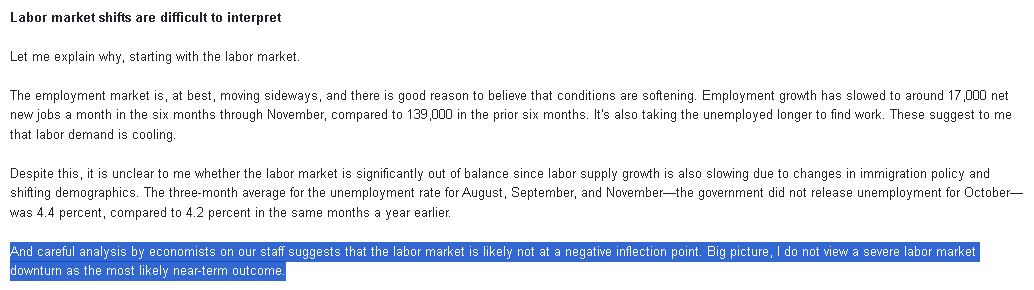

對於就業部份表示:「就業市場充其量只能說是橫盤整理,有充分理由相信就業狀況正在放緩。截至11月的六個月裡,就業成長已放緩至每月新增淨就業約1.7萬個,而前六個月的增幅為13.9萬個。此外,失業者找到工作所需的時間也更長了。這些跡象表明,勞動力需求正在降溫。

儘管如此,由於移民政策的變化和人口結構的變化也導致勞動供給成長放緩,因此我尚不清楚勞動市場是否嚴重失衡。8月、9月和11月的三個月平均失業率為4.4%(政府未公佈10月的失業率數據),去年同期為4.2%。我們經濟學家團隊的仔細分析表明,勞動力市場可能尚未處於負面轉折點。總的來說,我認為近期內出現嚴重的勞動市場衰退並非最可能的結果。」

(Bostic發文表示自己團隊的分析資料顯示,短期勞動市場不太可能嚴重衰退 資料來源:Federal Reserve Bank of Atlanta)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

並對於勞動市場情況進一步解釋:勞動力需求下降至少有四個主要驅動因素。

首先,許多公司表示,他們正在逐步恢復員工規模,此前為了應對疫情期間商品和服務需求激增而大量招工。

其次,許多企業領導者樂觀地認為,他們可以利用科技來取代企業通常需要招募的職位。我們的調查受訪者表示,他們計劃在2026年大幅增加對人工智慧等技術的投資。

(Bostic表示受訪企業計畫在26年加大對AI的技術投資 資料來源:Federal Reserve Bank of Atlanta)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

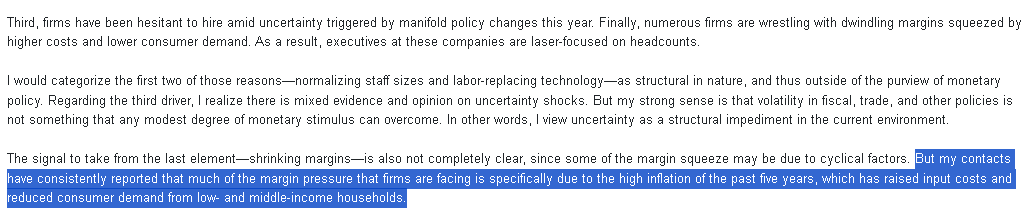

第三,由於今年政策變化頻繁,企業面臨許多不確定性,因此在招募方面猶豫不決。最後,許多企業正努力應對成本上升和消費者需求下降帶來的利潤率下滑。因此,這些公司的管理層將重點放在了員工人數上。

最後一個因素,利潤率下降,可以得出怎樣的結論也不完全明確,因為部分利潤率下降可能是週期性因素造成的。但我的聯絡人一直反映,企業面臨的大部分利潤率壓力都源於過去五年來的高通膨,這推高投入成本,並降低中低收入家庭的消費需求。

(Bostic表示企業獲利壓力圓自過去5年以來的高通膨,也降低中低收的消費需求 資料來源:Federal Reserve Bank of Atlanta)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

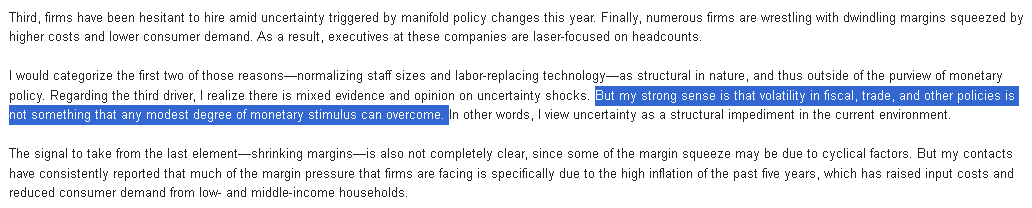

我會將前兩個原因「員工規模正常化」和「技術替代勞動力」歸類為結構性因素,因此超越貨幣政策的範疇。至於第三個驅動因素,我意識到關於不確定性衝擊的證據和觀點不一。但我強烈認為,財政、貿易和其他政策的波動並非任何適度的貨幣刺激措施所能克服的。換言之,我認為不確定性是當前環境下的結構性障礙。

(Bostic表示就業結構性改變超脫貨幣政策能干預的範疇 資料來源:Federal Reserve Bank of Atlanta)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

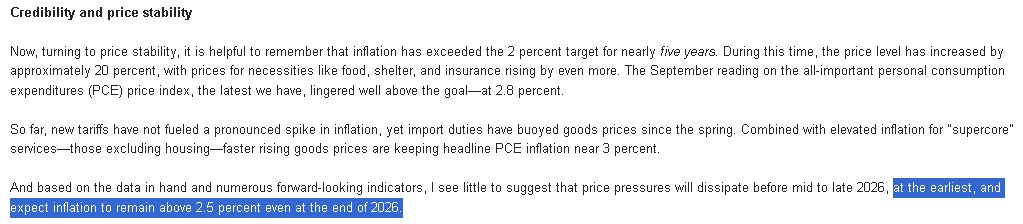

對通膨部份表示:「通膨率已經連續近五年超過2%的目標水準。在此期間,物價水準上漲約20%,其中食品、住房和保險等必需品的價格漲幅更大。我們掌握的最新PCE,9月份讀數仍遠高於目標水平,達到2.8%。

迄今為止,新關稅尚未引發明顯的通膨飆升,但自春季以來,進口關稅已推高商品價格。加上核心服務業(不包括房屋)通膨高企,商品價格的快速上漲使得整體PCE通膨率維持在3%左右。根據現有數據和許多前瞻性指標,我認為價格壓力最早也要到2026年中後期才會消退,預計即使到2026年底,通膨率仍將保持在2.5%以上。」昨(16)日四大指數終場跌多漲少,漲跌幅介於-0.62%~+0.23%,其中那指獨紅。

(Bostic表示通膨預期至26年底仍保持在2.5%以上 資料來源:Federal Reserve Bank of Atlanta)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

(美股四大指數表現 資料來源:美股資訊就看美股K)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

標普全球:價格上漲蔓延至服務業

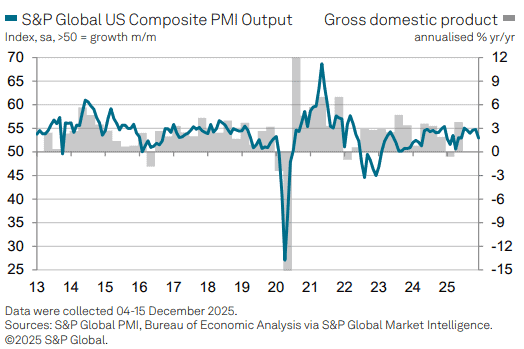

美國12月標普全球製造業PMI初值錄得51.8,低於市場預期的52,與前值的52.2,

美國12月標普全球服務業PMI初值錄得52.9,低於市場預期的54,與前值的54.1,

美國12月標普全球綜合PMI初值錄得53,低於前值的54.2,

(美國12月標普全球綜合PMI初值 資料來源:S&P Global)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

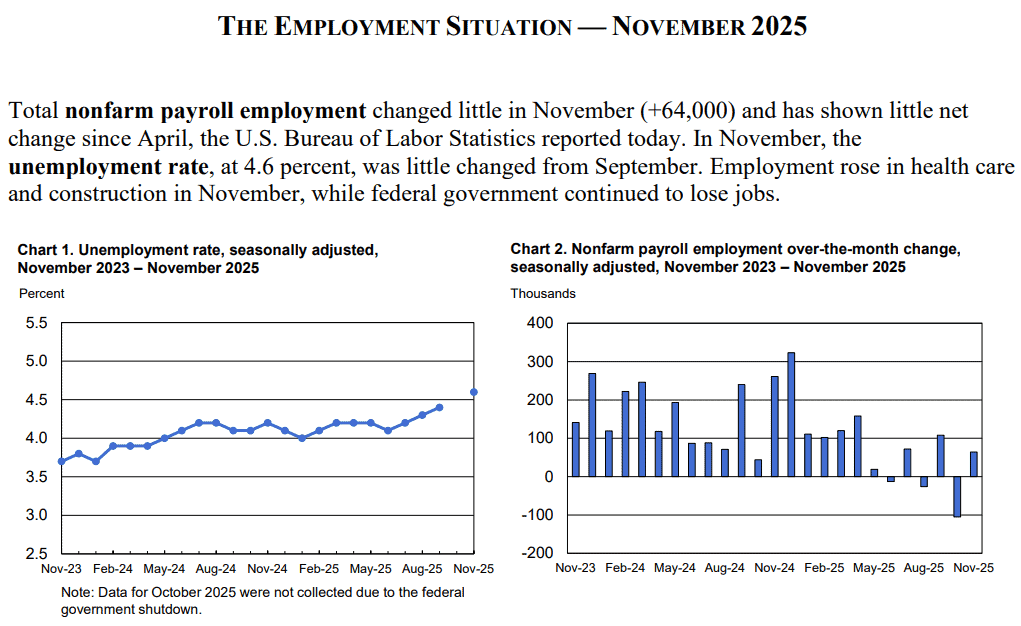

美國11月季調後非農業就業人口錄得6.4萬人,低於市場預期的5萬人,與前值的-10.5萬人,

美國11月私人非農業就業人數錄得6.9萬人,高於市場預期的4.5萬人,與前值的5.2萬人,

美國11月季調後製造業就業人口錄得-0.5萬人,符合市場預期,高於前值的-0.9萬人,。

美國11月季調後政府部門就業人口錄得-0.5萬人,高於前值的-15.7萬人,

美國11月失業率錄得4.6%,高於前值的4.4%,

美國11月U6失業率錄得8.7%,無前值資料,

美國11月就業參與率錄得62.5%,高於市場預期的62.4%,

美國11月平均每小時工資月率錄得0.1%,低於市場預期的0.3%,與前值的0.4%,

美國11月平均每小時工資年率錄得3.5%,低於市場預期的3.6%,與前值的3.7%,

美國11月平均每週工時錄得34.3,高於市場預期與前值的34.2,

美國10月季調後非農業就業人口錄得-10.5萬人,低於市場預期的-2.5萬人,與前值的-10.8萬人,

美國10月私人非農業就業人數錄得5.2萬人,低於前值的10.4萬人,

美國10月季調後製造業就業人口錄得-0.9萬人,低於前值的-0.5萬人,

美國10月季調後政府部門就業人口錄得-15.7萬人,低於前值的0.4萬人,

美國10月平均每小時工資月率錄得0.4%,高於前值的0.2%,

美國10月平均每小時工資年率錄得3.7%,低於前值的3.8%,

美國10月平均每週工時錄得34.2,持平前值,

(美國11月非農 資料來源:U.S. Bureau of Labor Statistics)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

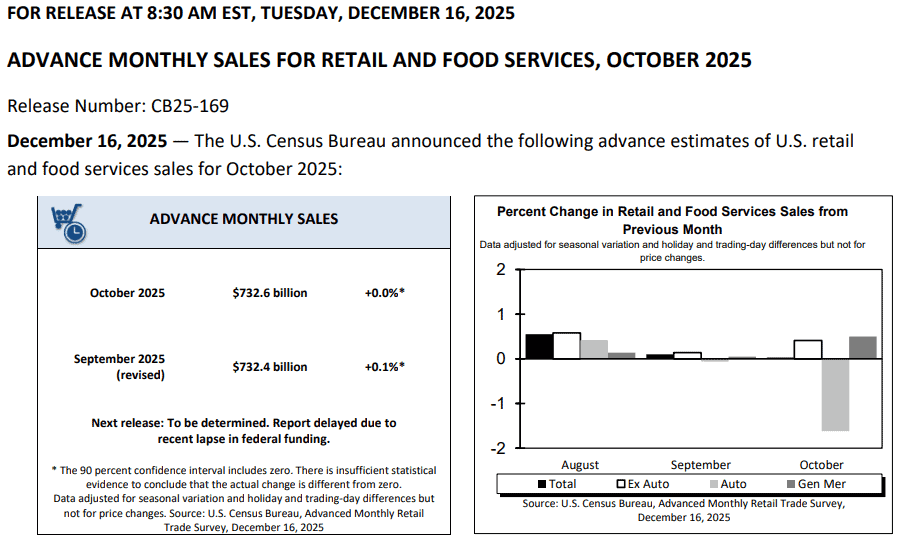

美國10月零售銷售錄得7,326.33億美元,低於前值的7,332.58億美元,

美國10月零售銷售月率錄得0.0%,低於市場預期與前值的0.1%,

美國10月核心零售銷售錄得5,954.03億美元,高於前值的5,939.05億美元

美國10月核心零售銷售月率錄得0.4%,高於市場預期的0.3%,與前值的0.1%,

美國10月零售銷售對照組小組錄得0.8%,高於市場預期的0.4%,與前值的-0.1%,

(美國10月零售銷售 資料來源:U.S. Census Bureau)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

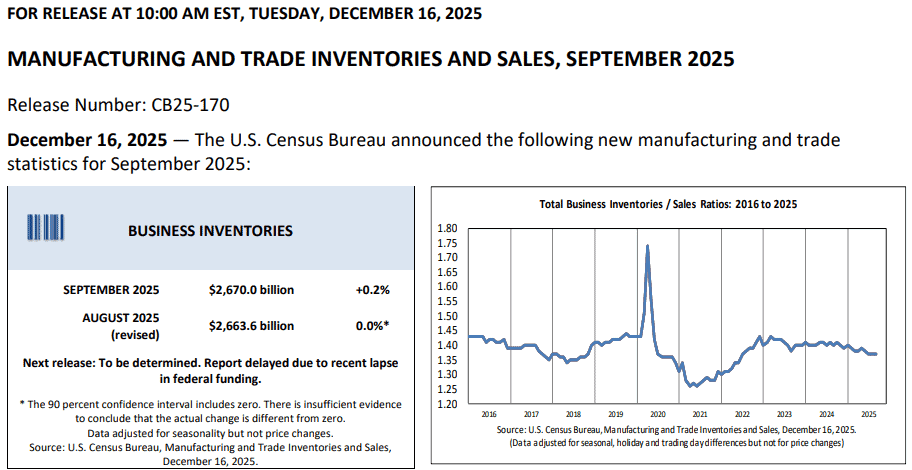

美國9月商業庫存月率錄得0.2%,高於市場預期的0.1%,與前值的0.0%,

(美國9月商業庫存 資料來源:U.S. Census Bureau)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

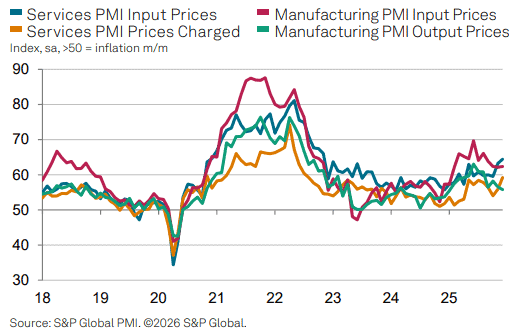

由上來看,標普全球(S&P Global)昨(16)日公布的報告顯示,美國製造業PMI初值、服務業PMI初值、綜合PMI初值全數低於前值,並且服務業、綜合皆為近6個月低,於製造業為近5個月低,標普全球市場情報首席商業經濟學家Chris Williamson對於數據表示:「12月的PMI初值數據顯示,最近的經濟成長正在失去動能。儘管調查數據顯示4Q25年化GDP成長約為2.5%,但增長現已連續放緩兩個月。隨著新銷售增長在假期臨近之際尤其急劇減弱,當我們邁向2026年時,經濟活動可能會進一步走軟。

疲軟的跡象也是廣泛的,龐大的服務業經濟工作流入量幾乎停滯,同時工廠訂單出現一年來的首次下降。雖然製造商繼續報告產出增加,但銷售下降表明生產水平不可持續,除非新的一年需求恢復,否則將需要降低生產水平。

服務提供者報告為2023年以來銷售增長最慢的月份之一。企業也對前景失去了一些信心,並根據更具挑戰性的商業環境,在12月限制了他們的招聘。一個關鍵的擔憂是成本上升,通膨急劇躍升至2022/11月以來的最高水平,這導致銷售價格收費達到了過去三年中最急劇的增幅之一。價格上漲再次被廣泛歸咎於關稅,最初對製造業的影響現在正日益蔓延到服務業。」

(美國標普全球服務業、製造業價格表現 資料來源:S&P Global)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

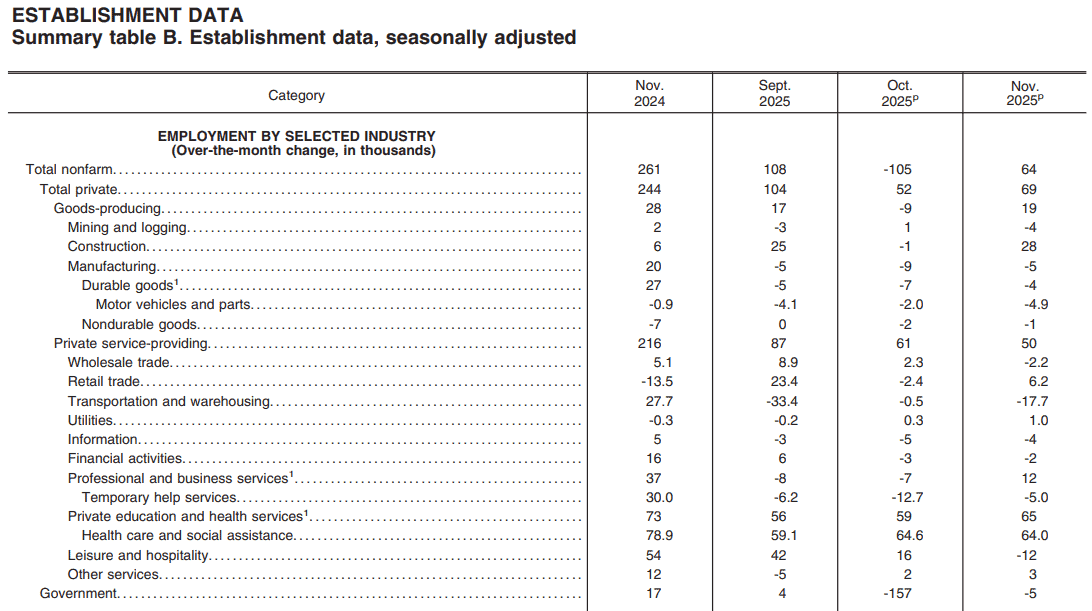

美國勞工統計局(U.S. Bureau of Labor Statistics)昨(16)日發布的非農數據,在11月增加6.4萬人,不過自4月以來整體的淨變化並不大,失業率月增0.2個百分點至4.6%,,創近4年以來新高,不過對比9月的水平,變化同樣不大,於總失業人數達780萬人,於長期失業者(失業總共27週以上)的部分達190萬人,約佔失業總人口的24.3%,

主要成長的行業為醫療保健(+4.6萬人)、建築(+2.8萬人)、社會援助(+1.8萬人),但部分受到聯邦政府(-0.6萬人)、倉儲運輸(-1.8萬人)、休閒餐飲的拖累(-1.2萬人,)而本次報告也提及,數據因美國政府關門,背景較為特殊,在撥款部分於10/01~11/12中斷,導致10月份的數據家庭調查未能收集,如失業率的部分,是以09~11月的變化來進行分析,也因此,在數據缺失的背景下,11月的家庭調查估算結果,會存在稍微高一點的標準誤差,

(美國11月非農_各產業就業_Page8_Summary table B_上半部 資料來源:U.S. Bureau of Labor Statistics)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

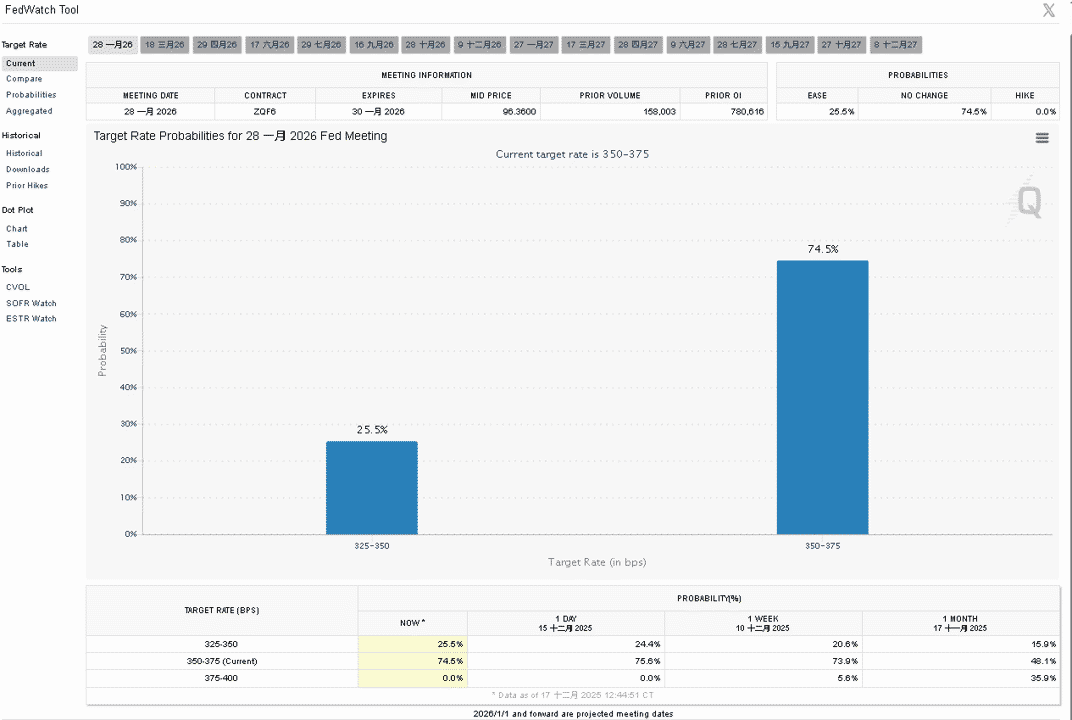

但由於先前12月利率會議後,Fed主席鮑爾(Jerome Powell)於記者會上曾表示「近幾個月來,就業下行風險似乎有所增加。」、「就業數據每個月高估的數字大約是6萬。」且會議後至今的Fed官員於談話中同樣普遍示警就業部分的風險,令本次非農並未能明顯影響2026/01的降息預期,

由CME的FedWatch Tool來看,以現行利率區間3.50~3.75%為準,市場對2026/01月降息幅度上,按兵不動預期為74.5%,降息1碼預期為25.5%,並未受非農數據影響,改變2026/01按兵不動的預期,

(2026/01月降息預期 資料來源:FedWatch Tool)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

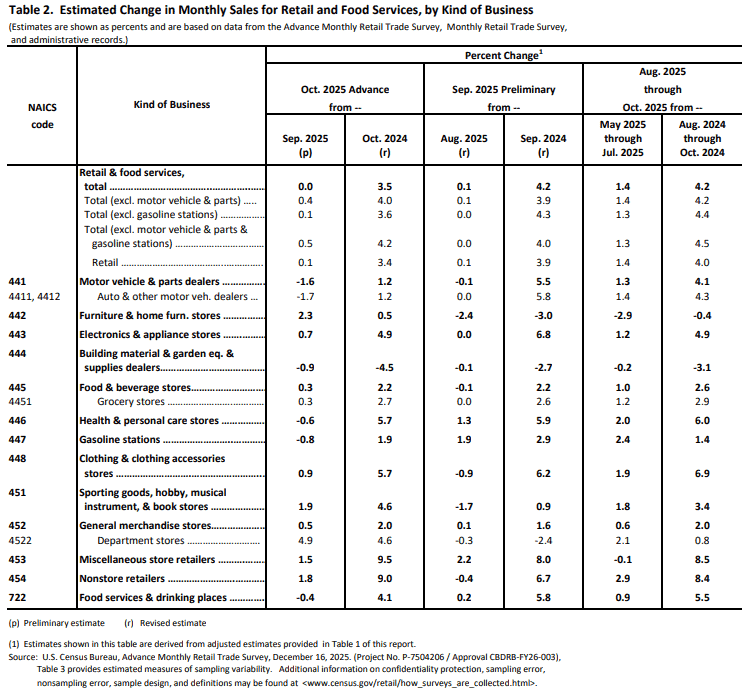

美國人口普查局(U.S. Census Bureau)昨(16)日公布的報告顯示,美國10月零售銷售為7,326.33億美元,月增0.0%,對比1個月前幾乎沒有變化,年增3.5%,對比9月的4.2%有所放緩,並且為2025/05以來最低,排除汽車銷售的零售總額月增0.4%,為連續第5個月表現月增,年增4.0%,對照小組(扣除汽車、)建築材料、加油站、食品服務等類別)月增0.8%、年增5.1%,

由類別來看,貢獻主要前三為百貨商店(月增4.9%,為2022/02以來最高),家具和家庭用品月增2.3%,非實體零售商銷售額月增1.8%,但負貢獻部分,機動車輛及零件銷售額月檢1.6%,建築材料及園藝銷售額月檢0.9%,加油站銷售額月減0.8%,餐館與飲酒場所銷售額月減0.4%,為5月以來首度下降,也顯示現階段家庭可支配所得,可能出現收縮情況(娛樂費用通常被視為有餘裕才會進行的非必須消費)

(美國10月零售銷售_以類別分_Page6_Table 2 資料來源:U.S. Census Bureau)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

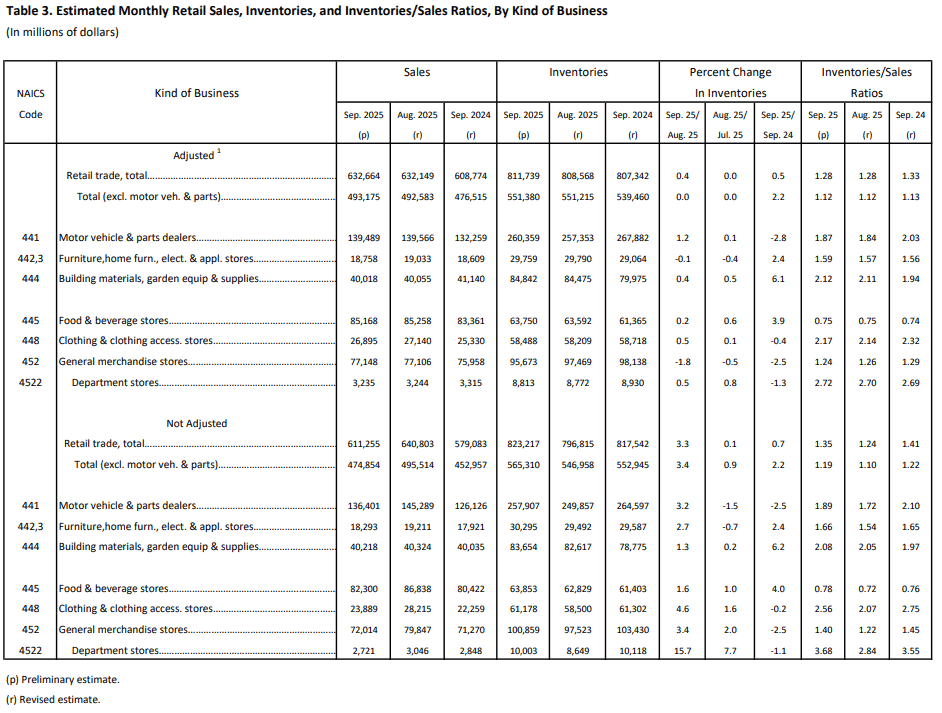

美國人口普查局(U.S. Census Bureau)昨(16)日補公布美國9月商業庫存報告顯示,當月倉業庫存續增,月增0.2%,零售庫存月增0.4%,以產業來看,機動車庫存月增1.2%,對比8月0.1%的月增幅,有明顯放大,而剔除汽車庫存的零售庫存月增0.0%,第二個月持平,雖然庫存反彈有機會推高第三季度的GDP成長表現,只是,這同樣也反映需求疲軟的問題存在,以9月份的銷售速度作為計算基礎,庫消比為1.37個月,持平8月,

(美國9月商業庫存_以類別分_Page5_Table 3 資料來源:U.S. Census Bureau)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

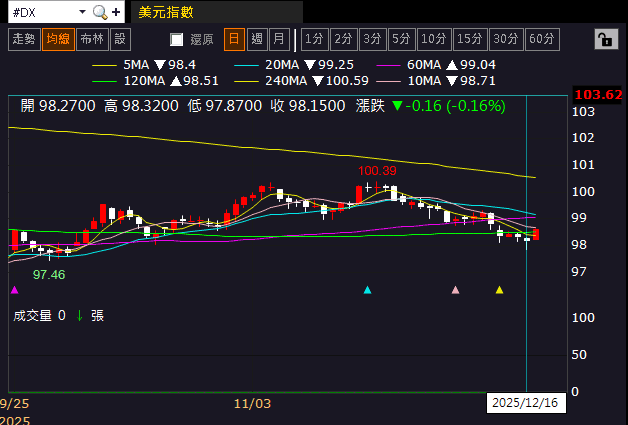

昨(16)日美元指數終場收跌0.16%,續於半年線附近震盪,並未收復半年線,數據部分,本週留意週四(18)美國11月CPI、美國當週初請失業金人數、美國12月費城聯邦儲備銀行製造業指數、美國10月諮商會就業趨勢指數

週五(19)美國12月堪薩斯聯邦儲備銀行製造業、美國12月密西根大學消費者信心指數、現況指數、預期指數終值、美國11月成屋銷售總數

(美元指數日K 資料來源:籌碼K線)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

美元續疲,金市築底等待非農

金市上,「通膨、貨幣政策」仍為中長線多空的兩大施力點,中國兩會對2025經濟成長率預期目標訂在5%,不過中國須留意:

◆10月政策初顯成效,但內需仍不足(10月CPI年率翻正、PPI降幅收斂),(中國10月官方製造業PMI續收縮)

◆失業仍高(2025畢業生人數預期續創新高仍不利2025就業市場<7月畢業潮>)

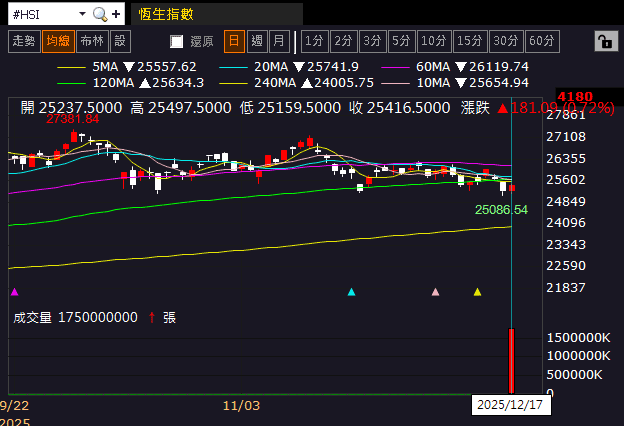

◆外企離場,寫字樓空置率居高不下(3Q25重點八城租金單價再度年減)」等根本問題並未解決,雖有AI浪潮為科技業帶來重新估值的前景,仍須留意資金集中在科技股,但金、傳板塊相對難有提振的風險,恆生今(17)日收漲,上證今(17)日收漲,雙雙進入11/24前低保衛戰,

(恆生指數日K 資料來源:籌碼K線)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

昨(16)日美元指數終場收跌0.16%,續於半年線附近震盪,收復月線前,相對為美元計價的金市多方讓出表現空間,2、3、5年期美債殖利率續收黑,其中3年期美債殖利率多空進入季線攻防,僅存5年期美債殖利率守於月、季線上,失守季線前仍限制金市多方力道,

市場對本次非農數據並未出現明顯反應,不過失業率再度墊高,仍強化就業下行觀望,於中國部分,先前於12/11結束為期兩天的年度「中央經濟工作會議」,首次明確承諾要扭轉投資下跌情況,習近平也於近日表示,擴大內需既關係經濟穩定,也關係經濟安全,不是權宜之計,而是戰略之舉,實施擴大內需戰略,是保持中國經濟長期持續健康發展的需要,

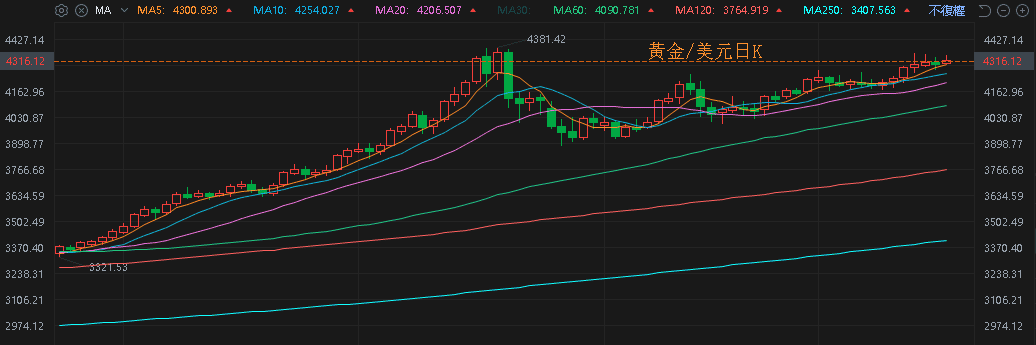

明顯反應現階段內需不振的情況無法忽視,不過投資市場並未有明顯起色,房市也仍尚未出現回暖跡象,加上美團外送等門檻較低的職業,先前已受到大批就業銜接期人才轉進,稀釋既有外送員薪資,無人機、無人車上路後,也開始逐漸侵蝕彈性勞動市場,同樣不利於消費復甦,短期需留意中國青年返鄉後,是否延續不再外出就業的情況,於2026年,仍須看政策補助能否到位,聚焦全年計畫,昨(16)日黃金/美元終場收跌0.07%,以4,302.46美元/盎司作收,持續嘗試站穩11/13前高。

(黃金/美元日K 資料來源:富途)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

觀望俄油回歸風險,兩油創波段新低

油市上,供給面部分,OPEC 11/30會議紀錄顯示:「1Q26暫停進一步增產。」與先前11/02方向相同,顯示OPEC雖試圖搶回市占,但也擔憂供給過剩風險;11/13 EIA公布的油報,預計全球石油庫存將在2026年持續成長,這將在未來幾個月對油價構成下行壓力

川普(Donald Trump)過往06/23時曾經直接於自家媒體Truthsocial上公開貼文要求能源部鑽井,以增產頁岩油的方式出手干預油價,且11/17首段提及,川普(Donald Trump)表示「受惠汽油、能源價格走低,美國人民的生活成本正在大幅下降」, 12/08再度以「油價回落帶動所有價格回落」作為對抗通膨的立基點,皆強化川普(Donald Trump)透過油價控制通膨的觀望,於Fed回到2%通膨錨定點之前,不利於油價走高,

事件部分,雖然俄烏協談尚未達成,不過持續取得進展,在柏林討論的和平協議草案,烏克蘭將獲得類似「北大西洋公約」第5條所提供的安全保障,雖然目前仍不清楚美國在提供這類安全保障方面,願意承擔何種責任,烏克蘭也一再表明,不會向俄羅斯割讓領土,但美國官員表示,工作小組預計本週末在美國會面,地點可能在邁阿密,一個工作小組已擬出一份3頁的領土問題草案,烏克蘭總統澤連斯基(Volodymyr Zelensky)預計將與其團隊討論,美方之後也將就此議題與俄方討論,昨(16)日美油、布油分別收跌2.58%、2.52%,失守10/20前低,創波段低,

短期格局事件上仍宜持續留意俄烏和談進展,與俄烏和談後是否美、歐放寬對俄制裁,令俄油重返油市,中期格局重點落於英、歐、美經濟數據,以及中國經濟數據是否明顯出現復甦動能,長線上,川普(Donald Trump)第二任期內持續抨擊高油價,不利上行動能,仍維持「百元大壓為長線關鍵分水嶺」的看法。

大摩看好Robotaxi,Tesla股價創新高

S&P500指數11大板塊跌8漲3,資訊科技、非消費必需品2大板塊終場分別收漲0.18%、0.16%,表現較佳,能源、醫療保健2大板塊終場分別收跌3.05%、1.30%,表現較弱,

(標普11大板塊表現 資料來源:美股資訊就看美股K)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

成分股中,Comcast Corp.、United Airlines Holdings終場分別收漲5.39%、4.44%,表現最佳,Phillips 66、Humana終場分別收跌6.88%、6.03%,表現最弱。尖牙股部分,Meta漲幅1.49%,Amazon漲幅0.01%,Netflix漲幅0.85%,Apple漲幅0.18%,Alphabet跌幅0.51%,

道瓊成分股跌多漲少,Walt Disney、NVIDIA終場分別收漲1.02%、0.81%,表現最佳,Johnson & Johnson、Chevron終場分別收2.27%、2.04%,表現最弱。

(道瓊成份股_部份 資料來源:美股資訊就看美股K)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

費半成分股跌多漲少,Astera Labs Inc.、NVIDIA終場分別收漲0.89%、0.81%,表現最佳,Arm、Entegris終場分別收跌2.63%、2.18%,表現最弱。

(費半成份股_部份 資料來源:美股資訊就看美股K)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

值得留意的是,Tesla近期宣布「郊狼計畫」(Project Coyote),為德國Grünheide的Giga Berlin工廠內部,用於重新啟動電池組生產的專案代號,

Giga Berlin工廠經理Thierig表示:「該專案投資大量新技術和工廠工程,使其成為Tesla全球最高度自動化的電池工廠。 此前,工廠生產約10萬個舊型電池單元,之後轉換生產線以支援新電池類型。」

而郊狼計畫」(Project Coyote)的電池組,使用Tesla自製電池芯組裝,雖然電池芯製造尚未在Grünheide進行,但模組已在當地生產。 此舉提升歐洲供應鏈效率,並於2025/12月初恢復生產,

此外,於Robotaxi部分,雖然摩根士丹利(Morgan Stanley)於報告中看好,隨技術與監管等重要節點取得成果,且隨著Cybercab在2026/04投產,有利Tesla在2026年將Robotaxi車隊擴大至1,000輛左右,昨(16)日股價向上續強收漲3.07%,創新高並帶動市值衝上1.63兆美元,

只是同樣需留意,加州車輛管理局(DMV)於昨(16)日宣布,接受行政法官建議,對Tesla實施銷售及生產許可暫停30天的處分,主因Autopilot與FSD行銷涉嫌誇大輔助分駕駛功能。於Tesla來說,加州為Tesla美國最大市場及費利蒙工廠,暫停銷售可能衝擊到Model 3等車款供應。

(Tesla日K 資料來源:美股資訊就看美股K)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

台股盤後:連結點我 → 《記憶體缺貨持續延燒,6 檔潛在受惠,群起而攻》

免責宣言

本文所供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。