我的網誌

我的網誌

Nvidia (NVDA)憑藉AI晶片與軟體生態系在2026財年創下爆炸性成績,訂單能見度破500億美元,合作版圖擴展至Anthropic、OpenAI及沙烏地阿拉伯,估值仍被多數華爾街分析師低估。

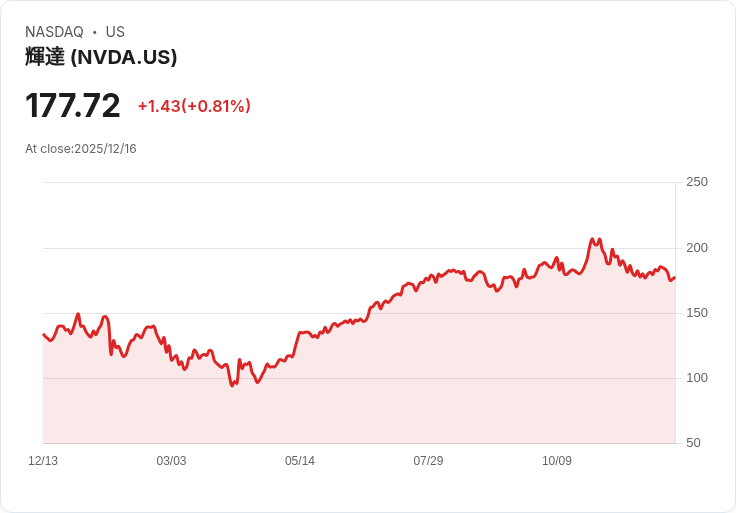

隨著全球AI產業進入高速成長期,Nvidia (NVDA)的最新財報及戰略合作正帶動美股科技板塊迴響。該公司2026財年第三季業績驚艷市場,連帶推升目標價至256.95美元,較12月16日收盤溢價高達45%,但資深分析師認為,Nvidia長線成長潛能仍未被主流估值所完全反映。

Nvidia目前掌握超過500億美元的Blackwell與Rubin系統訂單能見度,已出貨約150億美元,且藉由與沙烏地阿拉伯公共投資基金旗下AI公司HUMAIN部署40萬至60萬枚GPU、協助Anthropic與OpenAI建構次世代AI模型基礎設施,業務版圖迅速擴張。Bank of America分析師估算,光是2025-2026年供需明朗化,已足見其保守營收預期依舊存在出乎意料的上行空間。Wells Fargo分析師則指出,若美國政府允許Nvidia將H200高階晶片部分銷售回中國(雖然須繳25%稅),有望讓年營收提升250億至300億美元,中國AI市場的解封將成未來亮點。

產品節奏方面,Nvidia已承諾每年推出新架構,Blackwell、Blackwell Ultra、Rubin與Rubin Ultra等接力上市,2028年還將推出Feynman架構。此舉讓全球矽晶週期急速轉換,吸引多數雲端、AI業者加速汰換舊設備,逐漸將客製化晶片邊緣化。加上Nvidia獨霸全球CoWoS晶片封裝產能六成、持長約採購重要原料並壓低成本,供應鏈優勢進一步強化。

軟體生態系也是Nvidia致勝關鍵。DGX Cloud與AI Foundry等平台,搭配全球五百萬開發者所用的CUDA程式語言,打造出難以撼動的技術護城河,微軟(MSFT)等合作夥伴更鞏固產業主導權。從財務角度看,Nvidia市盈率僅23.1倍、PEG比僅0.48,對照2026年營收上看2130億美元,2031年挑戰5555億美元乃至更高。AI基礎設施商機至2030年恐達3至4兆美元,Nvidia有望拿下至少20-25%,長遠潛力遠超華爾街預期。

但投資人也需留意風險。Motley Fool分析團隊即未將Nvidia列入最新十檔首選成長股名單,而部分機構認為產業景氣循環未必永續,相關政策、市場結構或供應鏈挑戰恐改變現有競爭格局。

綜合而言,Nvidia不論在硬體、軟體、供應鏈與國際政策突破均展現強奪AI市場主導權的實力。儘管現階段估值已穩居高檔,長線投資者依舊有機會在全球AI基礎建設大躍進中找到超額回報,市場未來仍將靜候產能、訂單、政策動向為下一波股價驅動力。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。