我的網誌

我的網誌

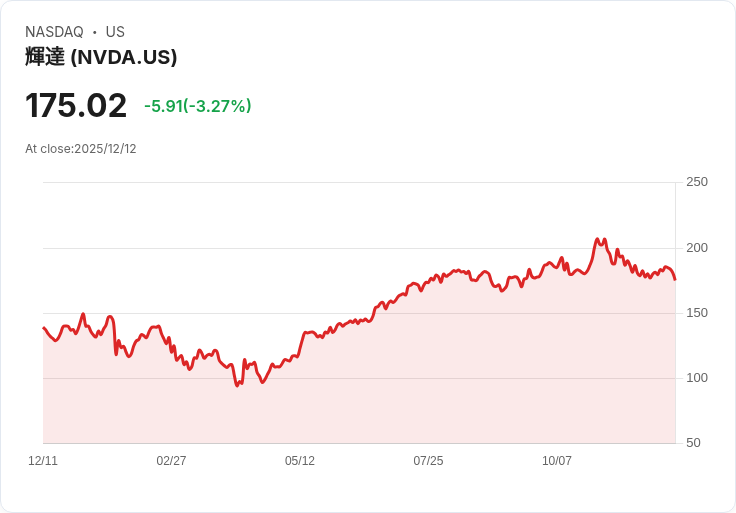

Nvidia(NVDA)以壓倒性市佔率及強勁現金流,被評為目前最被低估的AI概念股,專家分析預期至2026年營運爆發。

全球市值最大企業Nvidia(NASDAQ: NVDA)日前再度引發市場關注,專家直言該公司不僅是AI領域的絕對龍頭,更可能是目前最被低估的AI概念股。這番論述,明顯與坊間許多質疑Nvidia高估值的主張截然不同,為何情勢逆轉?本報進行深入剖析。

首先,近期有許多評論者指稱Nvidia估值過高,主因其過去本益比(P/E)超過45倍,在傳統衡量下確實略顯昂貴。然而,根據2026年分析師最新預估,Nvidia的預測本益比已降至25倍以下,更重要的是,其本益成長比(PEG)低於0.7,遠低於合理價格的臨界點(PEG=1 以下即認為低估)。

Nvidia的基本面也極具說服力。公司帳面上現有約520億美元的現金及證券,今年預計可產生高達850億美元的自由現金流。以成長速度來看,上季營收年增62%,比起疫情前兩年已攀升近十倍,且調整後每股盈餘也繳出年增60%的成績。明年第四季財測展望明亮,預估營收可望再度年增65%至650億美元。

在大環境層面,三大全球雲端服務商與既有的Meta Platforms、OpenAI等主要AI業者宣布,明年將進一步提高數據基礎建設支出,這直接推升Nvidia需求。此外,美國政府近期放寬出口規範,Nvidia H200晶片得以進入中國合格商業使用者市場,也為營收開啟新成長動能。

Nvidia的產品布局與生態系統更具長遠護城河。其GPU原為加速遊戲繪圖而生,後來透過免費釋出CUDA軟體給頂尖高校與研究機構,搶佔AI研發協同。如今,幾乎所有AI核心程式碼都是基於CUDA,這成為對手難以跨越的門檻。公司同時布局網路與專用數據中心連結技術(NVLink),令超過九成資料中心市場由其獨佔。

專家進一步預估,若Nvidia營收成長速度溫和放緩,至2030年每股盈餘有望達到20美元,從當前估值來看反而相對便宜。面向長期,數據中心資本支出至2030年恐高達4兆美元,Nvidia佔據領先地位,完全受惠AI基建擴張趨勢,長線投資潛力仍被市場低估。

儘管外界仍有競爭疑慮,Nvidia目前優勢無可撼動。AI基建熱潮、客戶增長、技術壁壘以及財務爆發力等多項利多交織下,其中長期股價走勢值得高度期待。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。