我的網誌

我的網誌

聯準會第三度降息後,資本市場全面回溫,股債能源避險資產走揚,加密貨幣及科技板塊波動,未來方向仍依經濟數據而定。

美國聯準會(Fed)於週三公布了預期中的25個基點降息,基準利率降至3.50%-3.75%,創下自2022年底以來的低點。這是連續第三次降息,意在支撐低迷的就業市場、刺激房市。利率降至所謂「中性區間」,Fed主席Jerome Powell強調未來政策將高度依賴經濟數據,特別是勞動市場與通膨,若失業率持續攀升,不排除進一步寬鬆空間。

受降息消息刺激,美股三大指數全面收漲,道瓊大漲1.05%、標普500漲0.67%、納指漲0.33%。市場資金明顯流入避險資產,30年期美債殖利率收在4.79%、10年期落至4.16%,顯示債市買氣明顯,除反映未來降息預期,也因近期美債拍賣需求穩健,而長期財政憂慮暫時被市場忽視。

能源板塊同樣受惠反彈,Brent原油收漲1.6%至每桶62.66美元,WTI原油亦漲1.2%至58.95美元,天然氣價格也因預期數據中心冬季能源需求強勁而收漲1.29%。美國扣押委內瑞拉油輪亦加深供給疑慮。貴金屬方面,黃金小漲0.48%、銀價再創歷史新高,帶動2026年投資前景樂觀。市場對工業用銀需求看好,成交量也大增。

加密貨幣市場則呈現高度波動,於聯準會決策公布前普遍上漲,之後漲幅回吐。比特幣在週四早盤報價90,060美元,以太幣3,201美元,觀察本波反彈是否能延續至年末。市場人士認為,加密板塊走勢未脫高波動格局,仍需觀察宏觀數據指引。

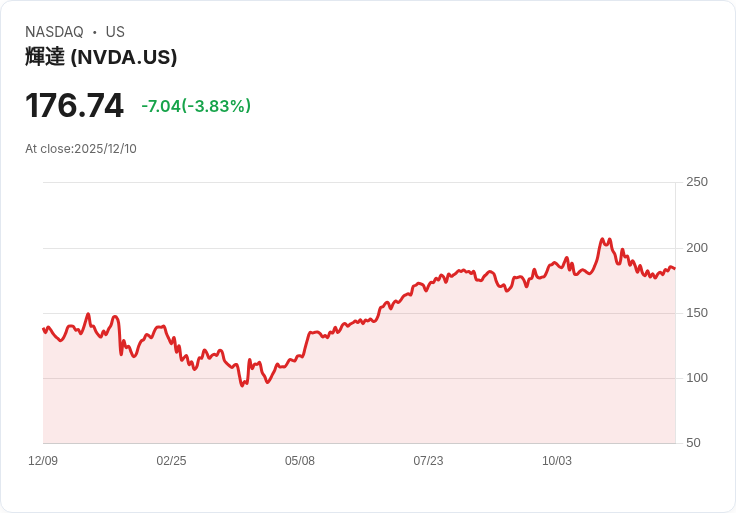

綜觀資本市場表現,雖降息一度激勵多方氛圍,Powell的「中性利率政策」與數據依賴基調,使得未來資產價格仍有變數。例如科技板塊如Nvidia (NVDA)、Microsoft (MSFT)等,皆受資金集中及AI題材青睞,但在「Big Rate-Cut Rally」後股價漲幅有限,顯示資金輪動與基本面間拉鋸。長線投資人仍須留意就業、消費、通膨及Fed政策態度。

總結來看,市場短期樂觀但充滿不確定性,降息雖助推股債油金,惟Fed已明示後續動向取決於數據,若美國經濟出現新一波弱化才有更多寬鬆空間。從投資布局而言,科技、能源、避險(如黃金、債券)板塊皆可階段關注,但需嚴格控管部位,防範全球利率、地緣政治及產業波動風險。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。