我的網誌

我的網誌

【產業戰隊VIP】工控儲存霸主,邊緣運算加速落地,這一檔高速成長將引擎啟動

前言:記憶體景氣循環升級為結構行情、Edge AI 將加速落地

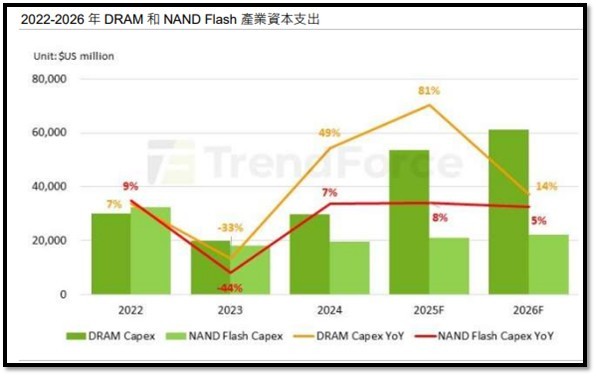

2026年DRAM產業和NAND產業資本支出分別為YoY+14%以及YoY+5%,產業的投資重心由過去擴充產能,轉向製程技術升級、高層數堆疊、混合鍵合以及 HBM 等高附加價值產品,此將致使記憶體產業供給增幅有限。

此外,全球八大CSP 2025年和2026年資本支出分別為4306 億美元(YoY+65%)和6020億美元(YoY+40%),記憶體原廠優先供應利潤較佳之Server和企業應用市場,在AI基礎建設尚未降溫下,DRAM或NAND漲價循環將延續至2Q26。

資料來源:Trendforce

邊緣AI於能源、製造、醫療、零售等行業應用滲透加速,帶動模組、儲存與相機周邊升級需求。從IPC同業BB Ratio與景氣節奏來看,IPC龍頭研華2025年Q2 BB約1.08、Q3一度回落至1.01 後,10月回升至1.19;顯示設計案仍在增長,集中出貨於年底的力道可期,將對宜鼎IPC客戶群備貨形成支撐。