我的網誌

我的網誌

美國聯準會貨幣政策左右AI概念、Nvidia晶片出口中國再解禁,市場預期AI與記憶體產業獲利將迅速提升,2026年成長動能引疑與期待。

2024年底至2025年,美國股市的重心已明顯由貿易政策、AI概念股行情,轉向聯準會(Fed)的利率決策。自10月FOMC會議以來,市場對未來降息動向高度敏感, Fed任何鴿派訊號都助推美股回升,反之則引發拋壓。雖然12月降息機率高達87%,市場焦點更在於明年是否還有持續降息的空間。這種環境下,AI技術巨頭的表現成了利率政策、資本支出規劃、營收成長的最佳代表。

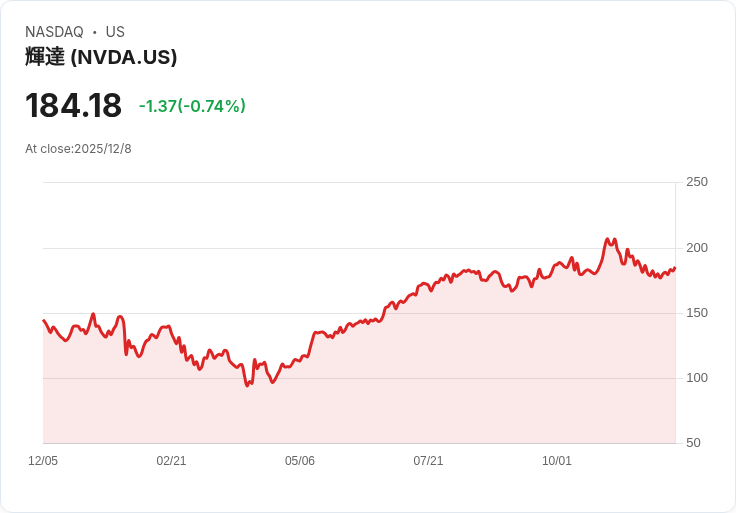

Nvidia(NVDA)最新動態格外吸睛。美國政府釋出出口管制鬆綁訊號,通過總統川普宣布,Nvidia可將次世代H200 AI晶片出貨至中國「獲批客戶」,且政府將抽取25%利潤分成。儘管H200不是頂級款,但優於之前特能調降規格的H20型號,市場評價中國政府與業界終將「不得不」大量採用。隨著中國加速AI產業擴張,Nvidia預期該規模可額外貢獻25億至30億美元營收,約增加每股盈餘60至70美分。根據Wells Fargo分析,這使得Nvidia未來EPS複合成長率高達31%,遠超市場平均的13.7%,股價本益比雖略高(24倍),但PEG指標僅0.8,顯示成長性極佳,兼具低估優勢。

同時,AI相關基礎設施如記憶體、伺服器需求同步爆發。Micron(MU)受惠AI運算浪潮,HSBC出具買進評等,預測2026年DRAM與NAND市占將YOY分別成長69%與62%。尤其AI伺服器新一代高頻寬記憶體需求暴增,預計Nvidia「Rubin Ultra」架構每台伺服器需用動態隨機存取記憶體(DRAM)量比以往高3.5倍,正推升Micron未來四至五年長多行情。儘管部分投資人憂心雲端服務商自有財務能力是否能維持擴張,分析師認為產能有限將使記憶體價格具相當支撐,Micron有望成最大受惠者之一。

但也有分析指,Nvidia出口鬆綁與中國市場重回AI晶片採購潮,未必全然正面。某些看法認為中國政府有動機縮減對美系晶片依賴,避免AI產業落入美方技術生態圈,進而加速國內自主晶片研發。不過,若中國限縮H200使用,短期內將拖延語言模型訓練進度,影響全球AI競賽,有可能反而助長Nvidia、Micron等美企於全球主導地位。

總結來看,美股AI概念與半導體產業,在政策利好與技術升級的雙重推力下,2026年前展望樂觀。但中國採購意願、美國出口政策及全球貨幣環境變化,皆為潛在風險。投資人須持續觀察Fed下一步動向、中國產業政策與美企財報指引,才能把握AI時代新一輪成長主旋律。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。