我的網誌

我的網誌

AI產業成長降溫疑慮伴隨Snowflake保守財報爆發,企業投資回報不彰、科技巨頭如Microsoft及Nvidia掀新一波市場警訊。

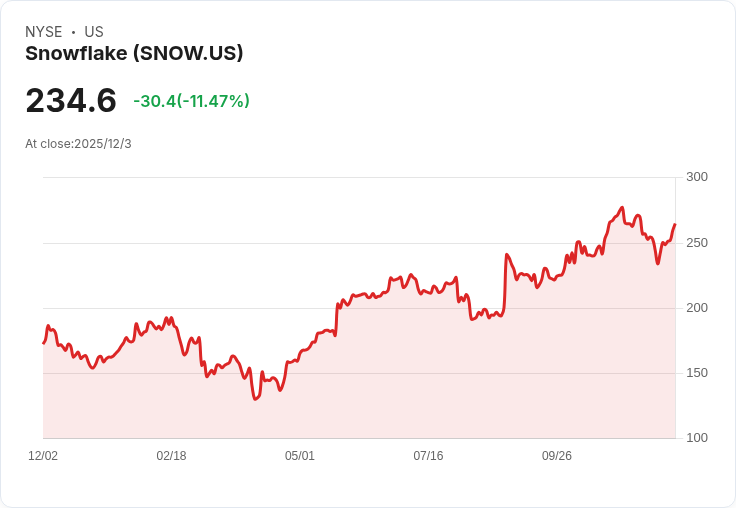

人工智慧(AI)這波浪潮近年席捲全球,然而近期產業內卻頻傳「AI榮景恐進入冬季」的警號。美國數據雲龍頭Snowflake(NYSE:SNOW)最新季報表現優於市場預期,第三季產品收入年增28%來到12.1億美元,合調後EPS達0.35美元亦優於預期。但公司發布的第四季財測僅預計產品收入介於12億至12.05億美元,增速明顯比前一季放緩,令股價單日大跌11%。 近期Snowflake執行長Sridhar Ramaswamy坦言,受大環境景氣不確定影響,企業客戶針對大型合約議價更激烈,導致必須以折扣方案拉攏新單,直接壓縮毛利與收入淨持續率,從去年同期的127%降至125%。儘管現有積壓合約價值高達78.8億美元,短線仍難以遮掩雲端數據及AI增長動能顯著降溫的隱憂。 這一現象並非個案。另一AI雲計算巨頭Microsoft(NASDAQ:MSFT)近期便傳出裁減AI產品銷售團隊目標配額,儘管官方否認實際裁員,但亦側面反映企業AI專案採用進度不如預期。相關調查顯示,僅不到四成企業坦言AI已對本業EBIT帶來顯著助益,大多數案例仍停留於試行或受資料整合困難、組織調整瓶頸所制。 產業觀察機構更發現,雖然Gartner預測全球2025年AI支出逼近1.5兆美元,實際效益高於5% EBIT增長的公司不及6%;諸如Nvidia(NASDAQ:NVDA)、Palantir(NYSE:PLTR)等產業領航者,也遭知名空頭投資者看淡,理由包括超額投資、基礎設施閒置與極端財會處理。 市場普遍認為,此輪AI投資泡沫有降溫風險。大型雲商如Microsoft與Amazon(NASDAQ:AMZN)近年雲端資本支出膨脹至年均4,000億美元,速度遠超收入增幅;Snowflake新訂單近半與AI有關,若企業端縮手,恐引發連鎖式增長斷層—尤其在目前估值水準高築(Snowflake本益比達140倍、股價年漲52%)情況下,稍有閃失即引發股價劇烈調整。 但也有不同意見。部分分析師認為AI未來數年長遠前景仍亮眼,現有批評聲浪多是生態成熟前的必經修正,並非泡沫崩毀,只是入場門檻與商業模式必須經更多驗證。類似觀點也見於Meta Platforms(NASDAQ:META)等巨頭近期對旗下虛擬實境及AI事業的資金調整動作。 總結來看,AI產業的成長曲線雖短期內出現雜音,但產業洗牌下資本流回主軸業者,長期仍有望成為驅動雲端與軟體產業的核心動能。新進廠商和投資人需留意估值風險與產業周期變化,並觀察大企業資本支出的修正幅度,才能及早因應可能到來的「AI寒冬」或下一波成長浪潮。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。