我的網誌

我的網誌

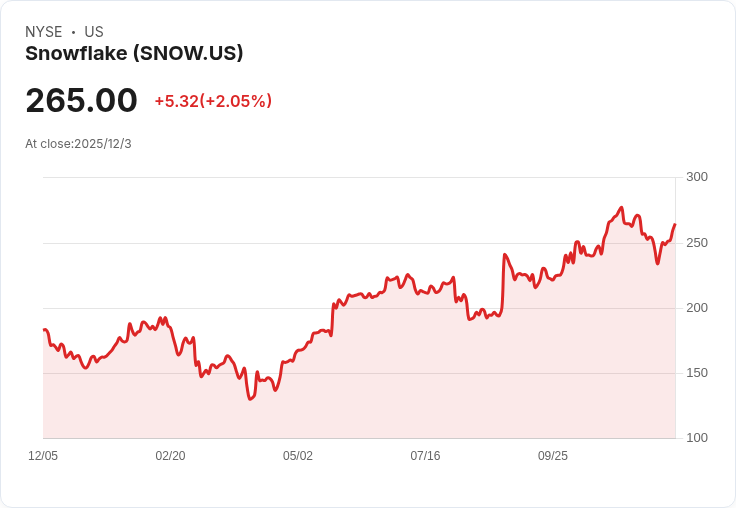

雪花科技(SNOW)第三季營收增長28%,但第四季預測僅23%成長,導致股價重挫。市場對AI回報的質疑加劇,是否預示著AI冬季來臨?

雪花科技(Snowflake, NYSE:SNOW)近日公佈了其第三季度財報,產品營收達到12.1億美元,年增率為28%。儘管調整後每股盈餘為0.35美元,超過華爾街預期,但公司對於第四季度的展望卻令人失望,預計產品營收僅有23%的增長,這使得股價在午盤交易中大幅下滑11%。

雪花科技執行長Sridhar Ramaswamy指出,由於競爭壓力加大,公司不得不提供更大的折扣以促成交易,這影響了淨收入留存率,從去年同期的127%降至125%。目前50%的新訂單與人工智慧(AI)相關,而80%的收入則來自於現有客戶的擴張。

雖然Gartner預測2025年全球企業在AI上的支出將達到1.5兆美元,但McKinsey的報告顯示,只有6%的企業能夠實現5%以上的EBIT增長,許多企業因整合困難和資料孤島而停滯不前。隨著大型企業如微軟(Microsoft)及亞馬遜(Amazon)面臨銷售目標削減的報導,即便否認此訊息,仍讓市場懷疑AI的回報潛力。

分析師警告,若持續依賴折扣策略,可能會侵蝕公司的獲利能力。儘管雪花科技的未來業務義務上升37%至78.8億美元,顯示出一定的需求,但市場已經開始重新評估其30%以上的增長預期。

總結來看,隨著企業對AI投資效益的考量日益嚴格,雪花科技或許正站在一個關鍵的十字路口,未來幾個季度的表現將決定該公司在AI浪潮中的位置。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

免責宣言

免責宣言

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

文章相關股票