我的網誌

我的網誌

科技巨頭持續加大 AI 投資,帶動 CoWoS 與 CPO 設備需求

全球科技巨頭對 AI 基礎建設的軍備競賽仍不停歇,除了不斷上修的資本支出,規格更出現明顯質變。過往資料中心為 MW(百萬瓦)等級,但近期 OpenAI、Nvidia 已經在啟動 GW(10 億瓦)級別的超級資料中心建設計劃,主因在 AI 時代,誰能掌握更多算力就擁有更多話語權。

在這樣的產業趨勢下,未來數年 AI GPU 與 ASIC 需求都將維持在高檔。而由於高階晶片需要搭配先進封裝,直接推升了 CoWoS(晶圓級封裝)及 CPO(共同封裝光學)相關設備的中長期需求。

(備註:CoWoS 是一種先進封裝技術,先把多顆高階晶片在晶圓上做好系統整合,再一起封裝到基板上,可以讓晶片之間的距離更近,藉此提供更高頻寬、更低功耗,適合 GPU、ASIC 這種高運算需求的產品)

(備註:CPO 是一種把「光學模組」跟「高速晶片」封裝在一起的先進封裝方式,透過縮短交換器晶片與光收發器的距離,降低功耗並提高傳輸效率)

法人預估萬潤(6187)未來獲利將不斷創新高

綜觀台股相關業者,包含萬潤(6187)、辛耘(3583)、弘塑(3131)、均華(6640)、均豪(5443)等公司。今天將以估值還相對被低估的萬潤(6187)作為文章主題。

首先檢視「陳重銘-不敗存股術 APP」法人系統,預估萬潤(6187) 2025 年 EPS 將成長 6.4% 達 15.50 元,且 2026 年 EPS 可望再成長 19% 至 18.45 元,獲利將連續創歷史新高。以下內容將繼續完整說明公司簡介、營運展望、價值評估、操作技巧等。

萬潤(6187):半導體後段製程設備供應商

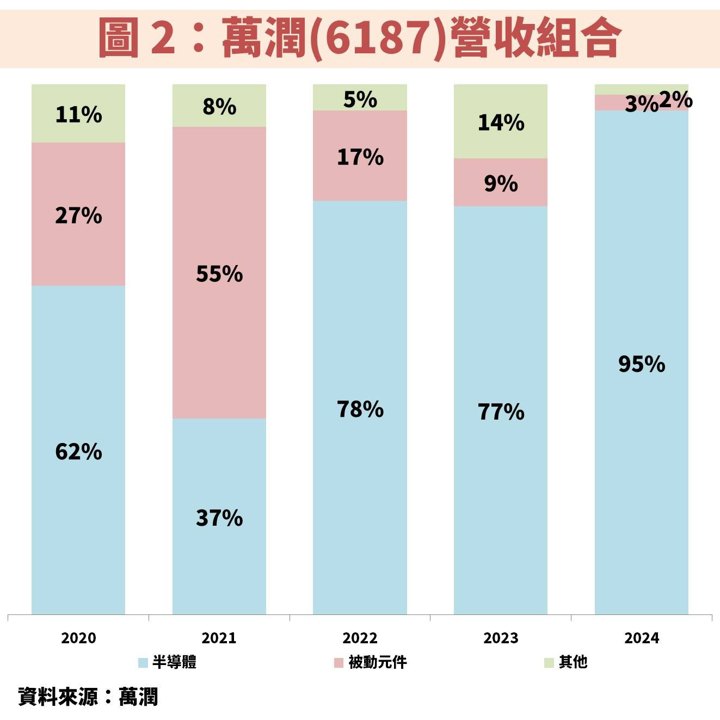

萬潤(6187)成立於 1996 年,並在 2002 年掛牌上櫃。公司早期業務以被動元件製程設備為主,不過近年轉型為半導體後段製程設備供應商,營收比重已經高達 9 成以上,可以說是 AI 供應鏈中的關鍵軍火商之一。而主要客戶包含台積電(2330)、日月光投控(3711)等可以提供先進封裝技術的廠商。

萬潤(6187)受惠 AI 先進封裝設備需求爆發,2024 年獲利創高

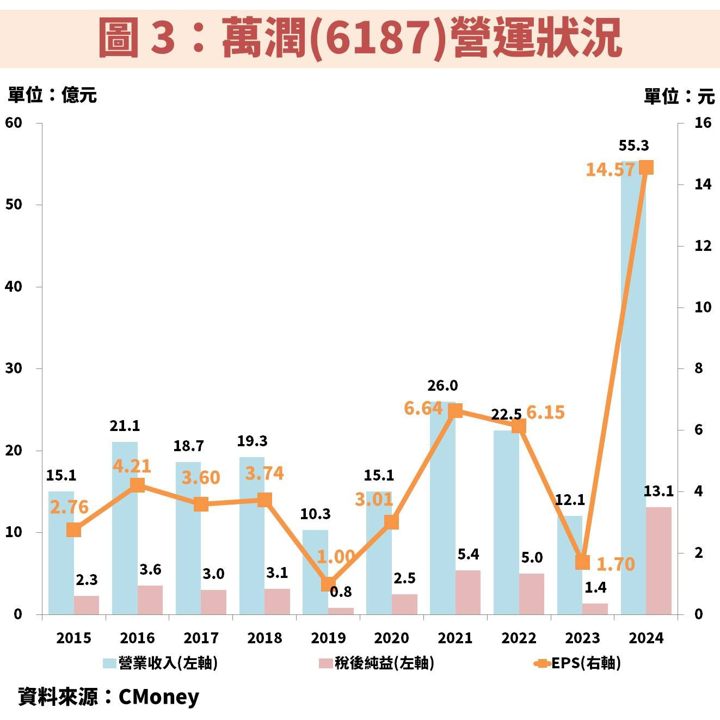

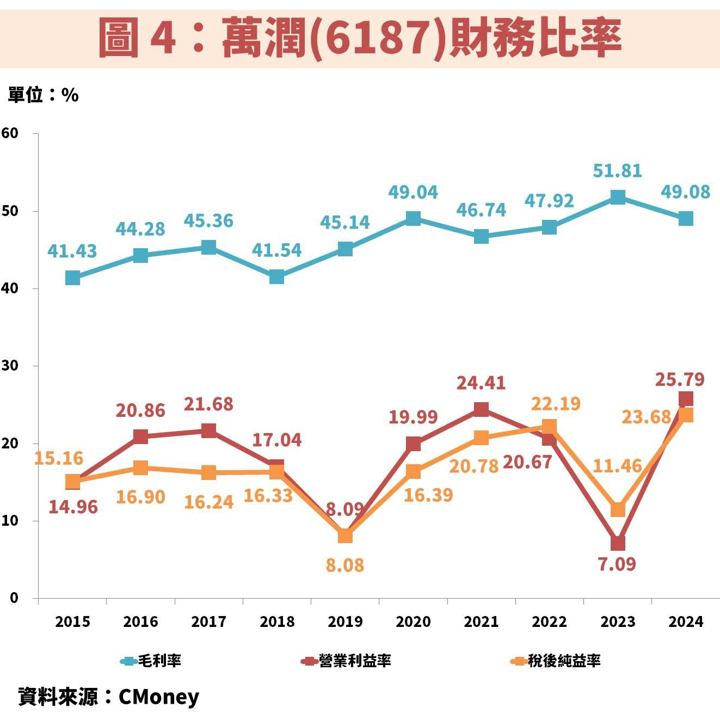

接著從圖 3、圖 4 觀察萬潤(6187)近年營運狀況,過往因為設備主要應用於被動元件、LED 等領域,但相關產業具有景氣循環特性,所以獲利波動幅度大。至於 2019 年 EPS 出現大幅度下滑,主要是受中美貿易戰導致客戶投資觀望,而 2023 年則是因為全球半導體業持續去庫存。

不過 2024 年起,受惠 AI 正式蓬勃發展,帶動先進封裝設備需求爆發,進而使營收與 EPS 同步創歷史新高。

升級後即可閱讀更多財經研究文!【不敗存股術 APP】訂閱內容:

每月至少 4 篇時事分析文章

每月 1 篇 VIP 專屬選股清單

選股策略完整公開(含老師口袋清單)

VIP 專屬社團,老師親自解惑

APP 獨家音頻 30 部

升級後即可閱讀更多財經研究文!【不敗存股術 APP】訂閱內容:

每月至少 4 篇時事分析文章

每月 1 篇 VIP 專屬選股清單

選股策略完整公開(含老師口袋清單)

VIP 專屬社團,老師親自解惑

APP 獨家音頻 30 部