我的網誌

我的網誌

川普發言動向,逐漸布局期中選舉

上週五(11/28)美股逢感恩節連假提前休市,交投相對清淡,且無重點經濟數據公布,於Fed官員動向上,先前一連串發言後,由於12/09~10進入12月利率會議,前10日為噤聲期,自本週起至會議前,Fed官員於公開場合發表的談話,預期不會出現貨幣政策相關動向,焦點轉回本週月初重點經濟數據,

上週五(28)川普(Donald Trump)於自家媒體Truthsocial發布貼文表示:「任何由拜登(Joe Biden)用自動簽名筆簽署的文件(約佔總數的92%)均被宣布無效,不再具有任何效力。未經美國總統明確批准,不得使用自動簽名筆。圍繞在橢圓形辦公室那張漂亮的堅毅桌周圍的激進左翼瘋子們奪走拜登(Joe Biden)的總統寶座。我在此宣布所有行政命令以及其他任何並非由拜登(Joe Biden)直接簽署的文件無效,因為操作自動簽名筆的人非法行事。拜登(Joe Biden)並未參與自動簽名筆的使用過程,如果他聲稱參與,將被控偽證罪。」

(Trump表示前總統拜登電子自動簽名,高達92%的文件無效力 資料來源:Truthsocial)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

並對最惠國一事發文表示:「因為我為美國爭取到最惠國待遇,藥品價格正以前所未有的速度下降,降幅高達500%、600%、700%甚至更多。沒有哪位總統能做到這一點,但我做到了!這也是實現更便宜、更優質醫療保健的答案!共和黨人,記住,這是我們做的,而不是別人做的。這是一場醫學革命,是醫學史上最偉大、最重要的事件。如果這個故事被正確講述,我們應該會在中期選舉中以創紀錄的票數獲勝。我是『平價醫療總統』,大聲疾呼,自豪地宣揚吧!」

而川普(Donald Trump)發文也顯示,已開始逐漸為2026選情熱身的態勢,除關稅、債務、股市、製造業回流,通膨等政績,近期陸續強調,在藥價部分惠及各收入階層也可能成為宣傳重點,於美國各州及屬地,在2026年將舉行39場州長選舉,紅州本部為:德州、佛羅裡達州;藍州本部為:紐約州、加州,關鍵戰場州仍為賓州、密西根州、亞利桑那州,預期動盪由2026/04/07一路沿續至11/03的期中選舉,

(Trump表示最惠國政策讓藥價大降實現平價醫療 資料來源:Truthsocial)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

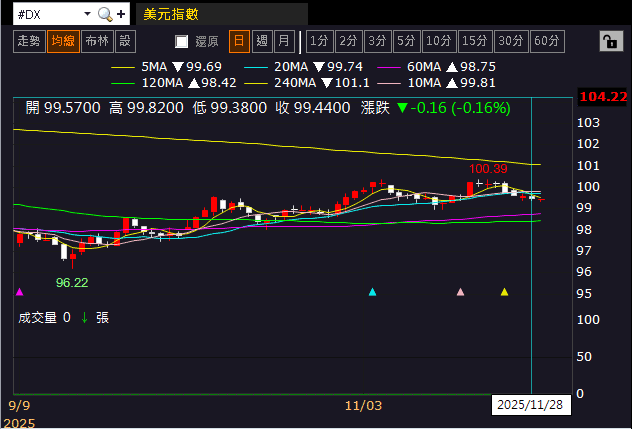

上週五(28)美股四大指數終場全數收漲,漲幅介於0.54~1.82%。美元指數終場收跌0.16%,失守月線第2日。本週數據留意今(1)日將公布的美國11月標普全球製造業PMI終值、美國11月ISM製造業PMI

週三(3)美國11月ADP就業人數、美國9月進口/出口物價指數、美國9月工業/製造業產出、產能利用率、美國11月標普全球服務業PMI終值、美國11月指數全球綜合PMI終值、美國11月ISM非製造業PMI

週四(4)美國11月挑戰者企業裁員人數、當週初請領失業金人數、美國11月全球供應鏈壓力指數

週五(5)美國9月PCE物價指數、美國9月個人支出、美國12月密歇根大學消費者信心指數初值

(美股四大指數表現 資料來源:美股資訊就看美股K)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

(美元指數日K 資料來源:籌碼K線)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

大摩:2026年中金價上看4,500美元/盎司

金市上,「通膨、貨幣政策」仍為中長線多空的兩大施力點,中國兩會對2025經濟成長率預期目標訂在5%,不過中國須留意:

◆10月政策初顯成效,但內需仍不足(10月CPI年率翻正、PPI降幅收斂),(中國10月官方製造業PMI續收縮),(雙十一天淘表現恐不如預期)

◆失業仍高(2025畢業生人數預期續創新高仍不利2025就業市場<7月畢業潮>)

◆外企離場,寫字樓空置率居高不下(2Q25上海寫字樓空置率仍不理想)」等根本問題並未解決,

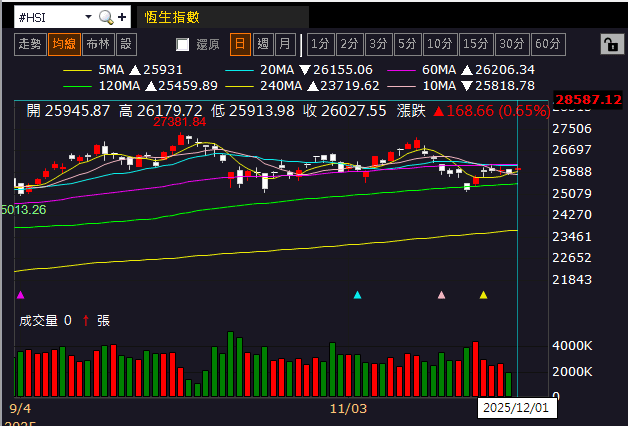

雖有AI浪潮為科技業帶來重新估值的前景,仍須留意資金集中在科技股,但金、傳板塊相對難有提振的風險,恆生今(12/01)日收漲,續於月線下整理,上證今(1)日收漲,多空爭奪季線,

(恆生指數日K 資料來源:籌碼K線)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

上週五(28)美元指數終場收跌0.16%,失守月線第2日,收復月線前,相對為美元計價的金市多方讓出表現空間,2、3、5年期美債殖利率震盪劇烈,其中2年期美債殖利率一度突破季線後直達半年線反壓,但後續回吐戰果,收復季線前,相對有利金市多方力道,

此外,大摩(Morgan Stanley)發布報告表示,2025年投資者行為發生決定性轉變,ETF扭轉連續四年的淨賣出局面,並創2020以來的最大增持量,且預期Fed仍維持降息風向,有利黃金需求成長,且各國央行持續增加外匯儲備,實體消費也有穩定跡象,在所有大宗商品中為首選,並預期現在給予黃金多方支撐力道的環境將一路持續到2026,價格則預期在2026年中上看4,500美元/盎司,

此外,Fed官員先前談及對話風向時,多位官員認為就業市場有下行風險,通膨部分雖然長期錨定仍穩,不過短期部分也無法排除揚升可能,同樣有利金市底部支撐,本週市場等待月初公布的小非農,作為12月利率會議前的風向球,上週五(28)黃金/美元終場收漲1.52%,以4,220.31美元/盎司作收,嘗試挑戰11/13前高。

(黃金/美元日K 資料來源:富途)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

等待俄烏和談動向,兩油續於月線下震盪

油市上,供給面部分,OPEC 11/02決議顯示:自12月起小幅增產每日13.7萬桶,並在1Q26暫停進一步增產。」增產幅度收斂並且於1Q26可能暫停進一步增產,顯示OPEC雖試圖搶回市占,但也擔憂供給過剩風險;11/13 EIA公布的油報,預計全球石油庫存將在2026年持續成長,這將在未來幾個月對油價構成下行壓力

川普(Donald Trump)過往06/23時曾經直接於自家媒體Truthsocial上公開貼文要求能源部鑽井,以增產頁岩油的方式出手干預油價,且11/17首段提及,川普(Donald Trump)表示「受惠汽油、能源價格走低,美國人民的生活成本正在大幅下降」,同樣強化川普(Donald Trump)透過油價控制通膨的觀望,於Fed回到2%通膨錨定點之前,不利於油價走高,

美、布油上週五(28)終場分別收跌0.12%、0.26%,仍未能搶回月線,而近期屢次提及的俄烏和平協議部分,美國與烏克蘭代表團昨(30)日在美國佛羅里達州展開新一輪磋商,只是烏克蘭拒絕讓出任何目前仍在控制中的領土,並要求將國際安全保障納入就地停火及危機終結的核心條件。但俄羅斯迄今同樣未展現妥協跡象,加上先前協談期間,雙方互有攻防,令市場等待明確風向,

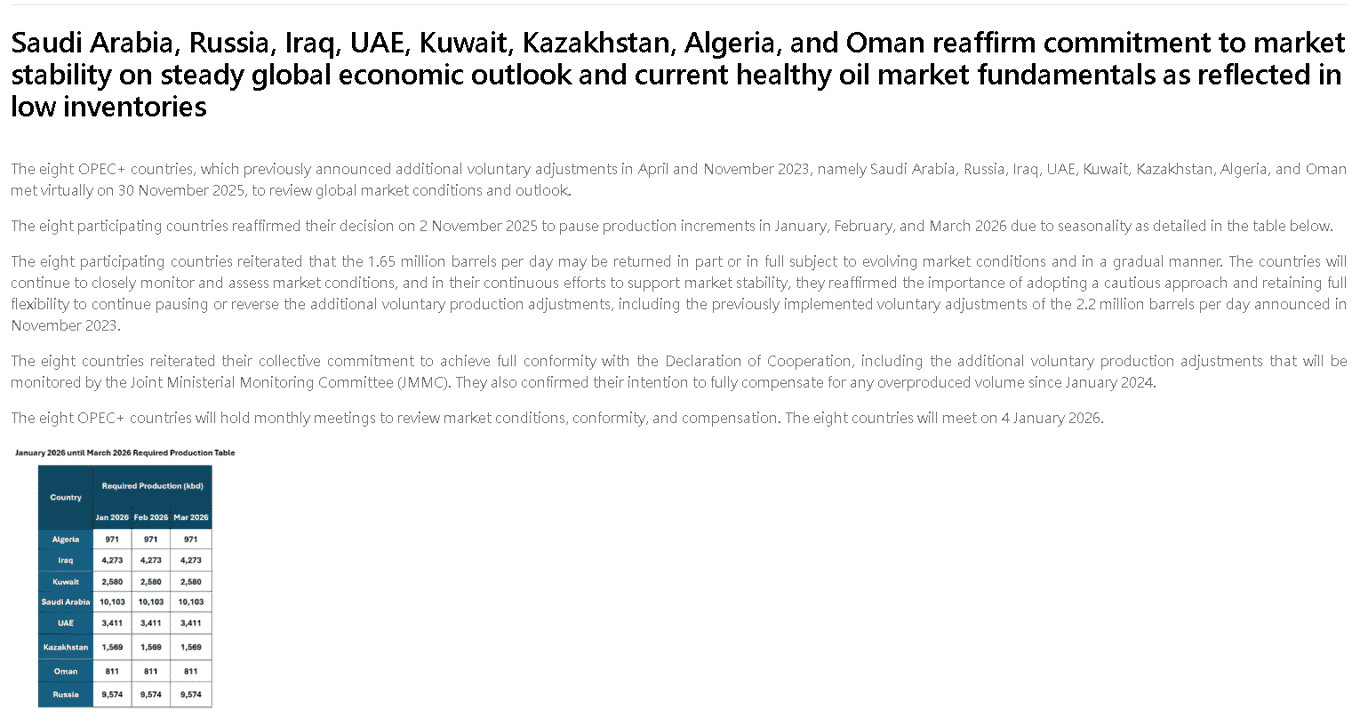

於OPEC部分,昨(30)日發布新聞稿表示:「先前於2023/04、11宣布額外自願調整減產的八個OPEC+國家,即沙烏地阿拉伯、俄羅斯、伊拉克、阿聯酋、科威特、哈薩克、阿爾及利亞和阿曼,於2025/11/30舉行線上會議,審查全球市場狀況和前景。2025/11/02日,八個參與國重申他們的決定,由於季節性原因,暫停2026/01、02、03的增產。」則相對有利消弭部分供過於求的觀望,

(OPEC+ 8個成員國暫停1~3月的增產 資料來源:OPEC)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

短期格局事件上仍宜持續留意俄烏和談進展,與俄烏和談後是否美、歐放寬對俄制裁,令俄油重返油市,中期格局重點落於英、歐、美經濟數據,以及中國經濟數據是否明顯出現復甦動能,長線上,川普(Donald Trump)第二任期內持續抨擊高油價,不利上行動能,仍維持「百元大壓為長線關鍵分水嶺」的看法。

黑五銷售告捷,AI導購流量預期年增5成!

S&P500指數11大板塊漲10跌1,能源、資訊科技2大板塊終場分別收漲1.31%、0.86%,表現較佳,醫療保健板塊終場收跌0.49%,表現較弱,

(標普11大板塊表現 資料來源:美股資訊就看美股K)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

成分股中,Intel、Moderna終場分別收漲10.19%、3.88%,表現最佳,Eli Lilly、Best Buy終場分別收跌2.61%、2.10%,表現最弱。尖牙股部分,Meta漲幅2.26%,Amazon漲幅1.77%,Netflix漲幅1.36%,Apple漲幅0.47%,Alphabet跌幅0.05%,

道瓊成分股漲多跌少,Amazon、IBM終場分別收漲1.77%、1.77%,表現最佳,NVIDIA、Travelers終場分別收跌1.81%、0.56%,表現最弱。

(道瓊成份股_部份 資料來源:美股資訊就看美股K)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

費半成分股漲多跌少,Intel、Credo終場分別收漲10.19%、8.29%,表現最佳,NVIDIA終場收跌1.81%,表現最弱。

(費半成份股_部份 資料來源:美股資訊就看美股K)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

值得留意的是,上週提及,市場焦點落於感恩節黑五(Black Friday)銷售數據,以及後續的網路星期一(Cyber Monday)銷售表現(過往為美國電商shop.org提出,定在感恩節隔天,加上正逢聖誕節前的採購,商家以促銷折扣、優惠活動取得聲勢後,加上跨境電商盛行,逐步擴散至全球跟進的購物節的型態,

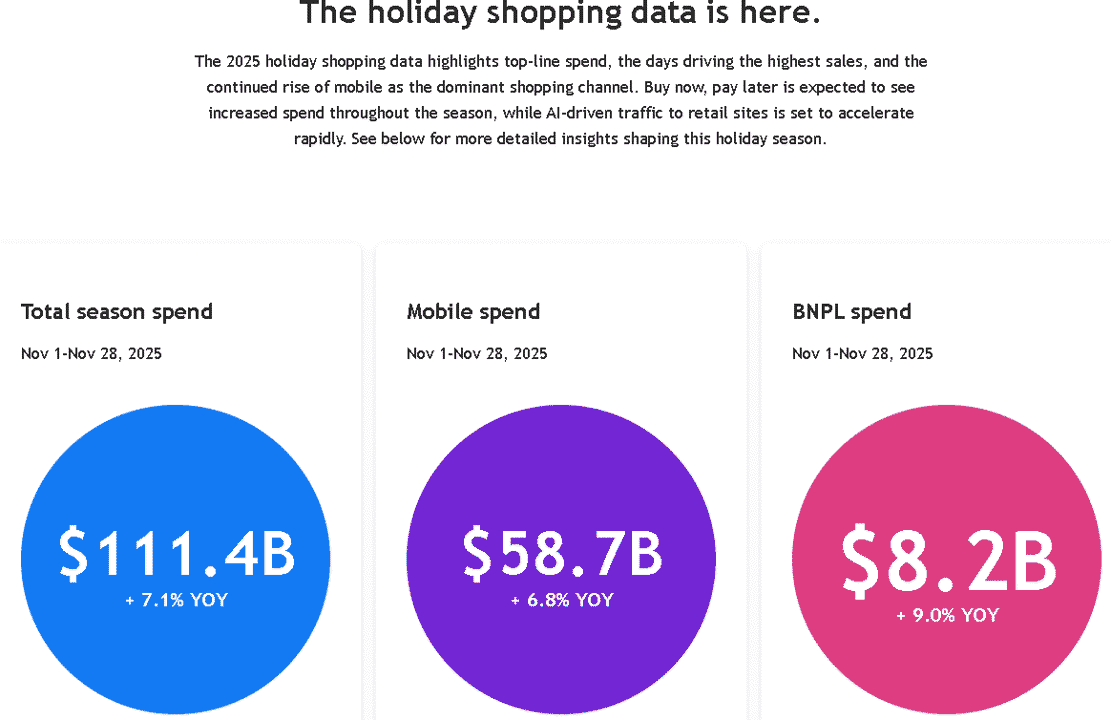

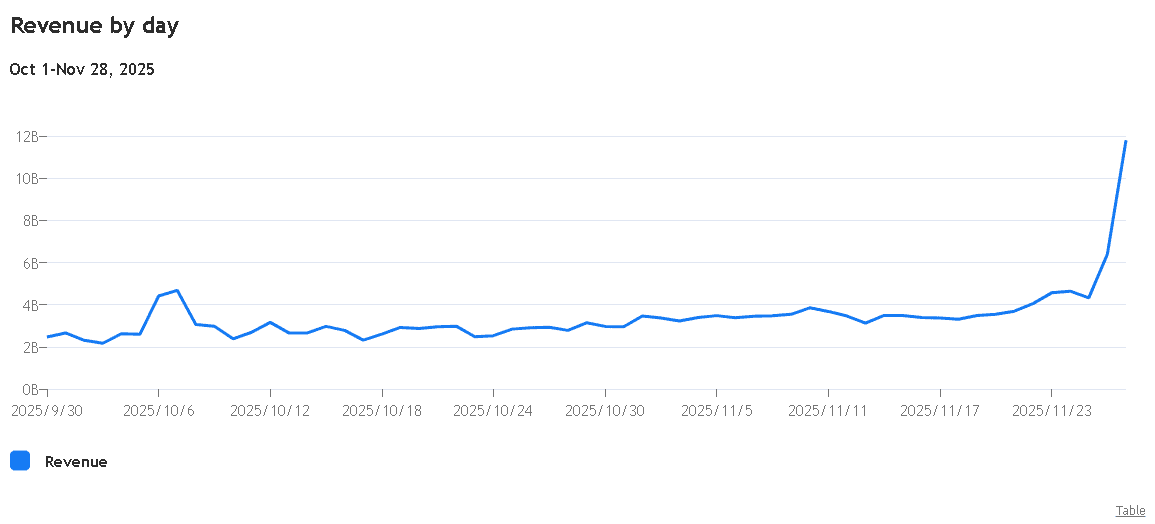

而Adobe Analytics發布的數據顯示,11/01~11/28銷售數據達1,114億美元,年增7.1%,行動裝置消費達587億美元,年增6.8%,先買後付方式達82億美元,年增9.0%,反應現階段總支出續增,並且行動裝置的消費也持續成長,

(Adobe Analytics數據顯示,黑五消費續強且行動裝置表現也持續成長 資料來源:Adobe Analytics)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

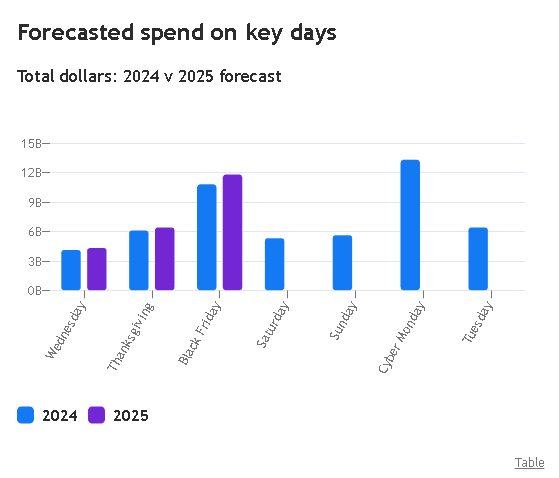

關鍵日期支出部分,

上週三(26)銷售額達43億美元,年增4.87%,

感恩節(27)銷售額64億美元,年增4.91%,

黑五(28)銷售額118億美元,年增9.25%,

後續週六、日數據待開,加上2024網路星期一(Cyber Monday)銷售額居首,市場也仍等待整體統計數據,

(Adobe Analytics數據顯示,感恩節關鍵假期,上半銷售告捷 資料來源:Adobe Analytics)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

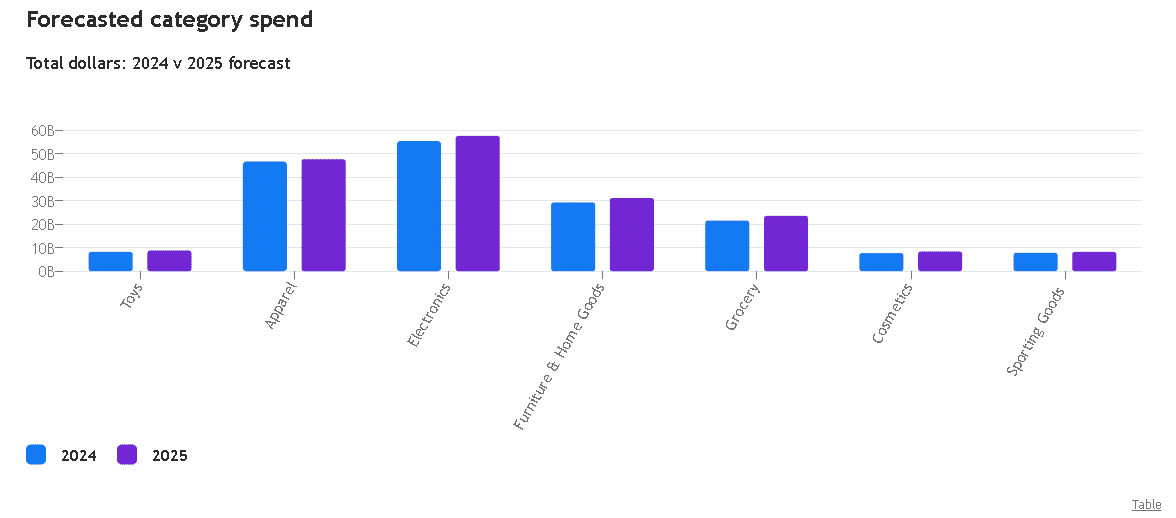

Adobe Analytics預期品項銷售額部分

玩具:88億美元,年增7.31%,

服飾:476億美元,年增2.14%,

電子產品:575億美元,年增3.97%,

家具與居家用品:311億美元,年增6.50%,

雜貨:235億美元,年增9.30%,

化妝品:84億美元,年增9.09%,

運動用品:82億美元,年增5.12%,

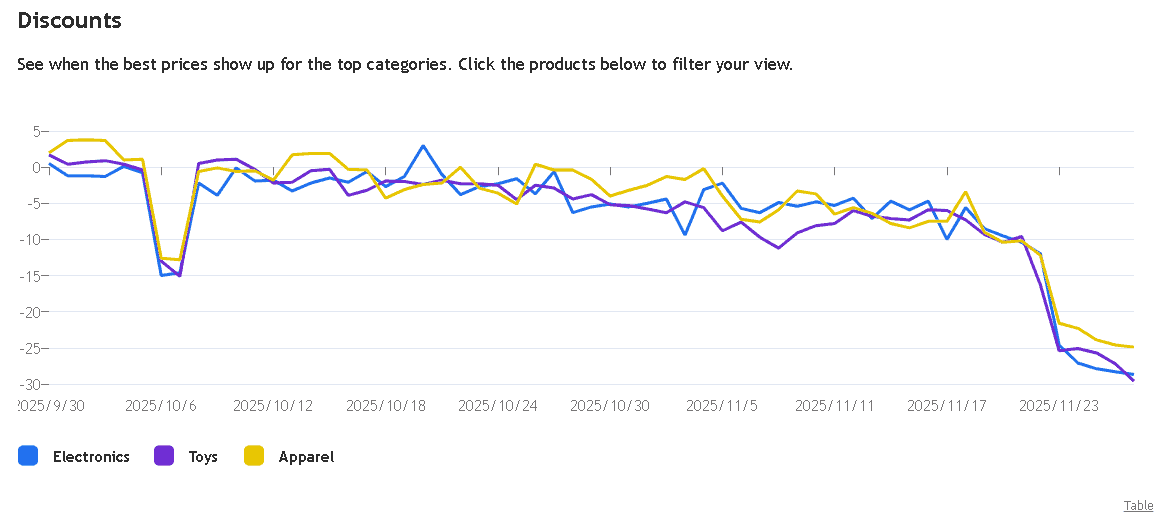

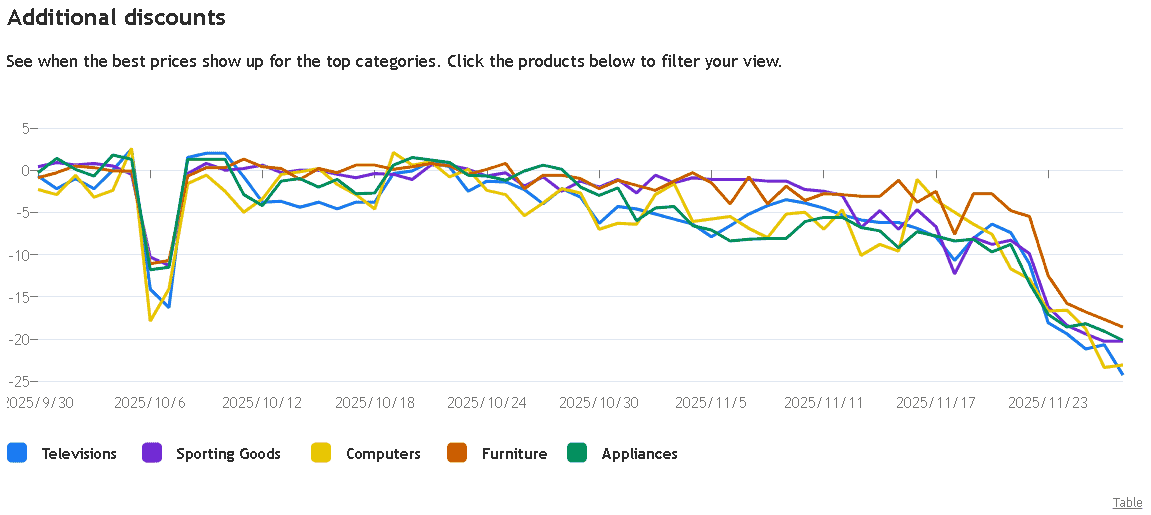

整體來看,隨時序接近黑五,折扣力度加強,消費表現也隨之拉高

(Adobe Analytics預期7大項商品表現皆為年增 資料來源:Adobe Analytics)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

(Adobe Analytics數據顯示接近黑五折扣力度加大 資料來源:Adobe Analytics)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

(Adobe Analytics數據顯示接近黑五,各品項提供額外折扣力度 資料來源:Adobe Analytics)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

(Adobe Analytics數據顯示,11月暖身已有買盤,隨接近黑五折扣力度加大,銷售飆高 資料來源:Adobe Analytics)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

而行動裝置消費,預期銷售額達1,437億美元,年增9.27%,11/01~11/28時,占比已突破5成至52.2%,確立消費管道成為主導地位,Adobe預期在整個年底銷售旺季的占比上看56.1%,創新高,並且將有高達十分之七的零售網站流量來自行動裝置,

(Adobe Analytics數據顯示,行動裝置消費首次突破5成 資料來源:Adobe Analytics)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

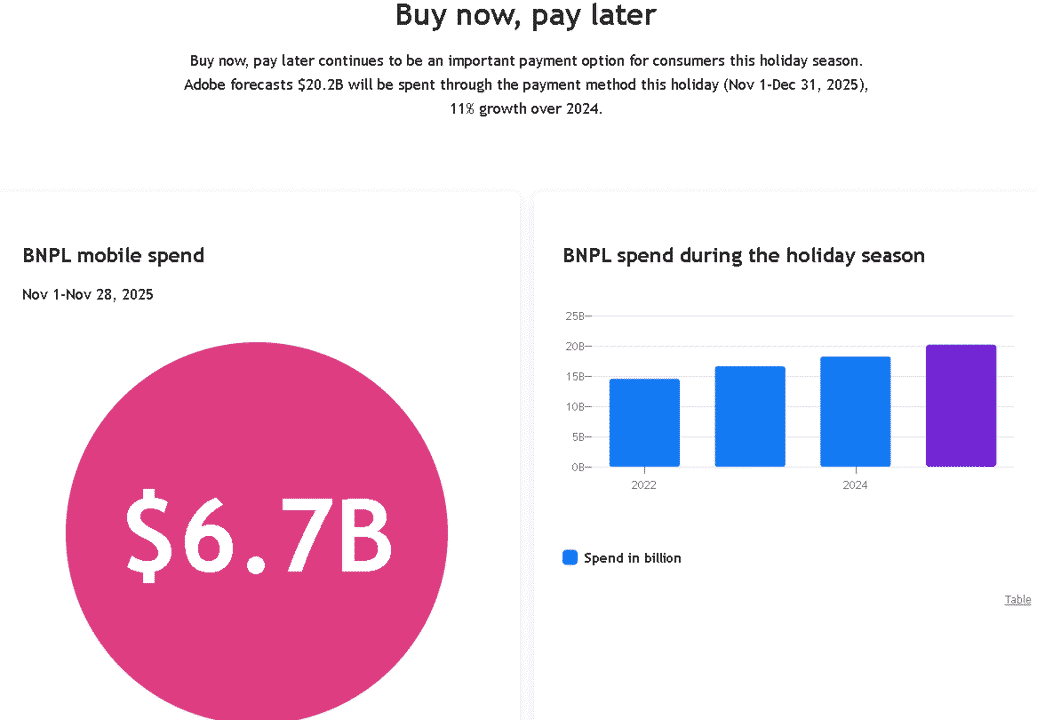

先買後付部分,預期至12/31時,透過這種方式消費的金額上看202億美元,年增10.98%,維持逐年遞增態勢,並且在11/01~11/28期間,銷售額已達67億美元,

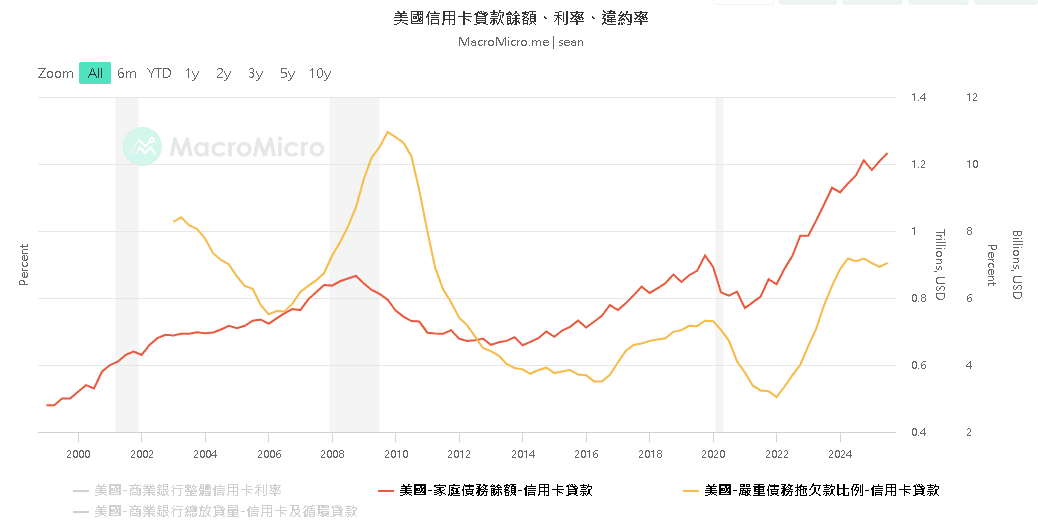

只是,先買後付的模式走強,需相對留意,過往Fed官員中,聖路易斯聯儲主席穆薩勒姆(Alberto Musalem)曾提及「消費雖然具有韌性且仍屬穩健,但高收族群與低收消費成長大致相同,差別在於低收舉債消費。」先買後付的消費模式走強,也令市場持續關注短線緩和的信用卡違約率,是否於年底消費大節後,再度出現走高的問題,

穆薩勒姆:消費仍有韌性,但低收舉債消費

(Adobe Analytics數據顯示,採用先買後付的消費模式,銷售額同樣逐年遞增 資料來源:Adobe Analytics)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

(家庭債務餘額持續飆高,嚴重拖欠比例短線緩和 資料來源:財經M平方)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

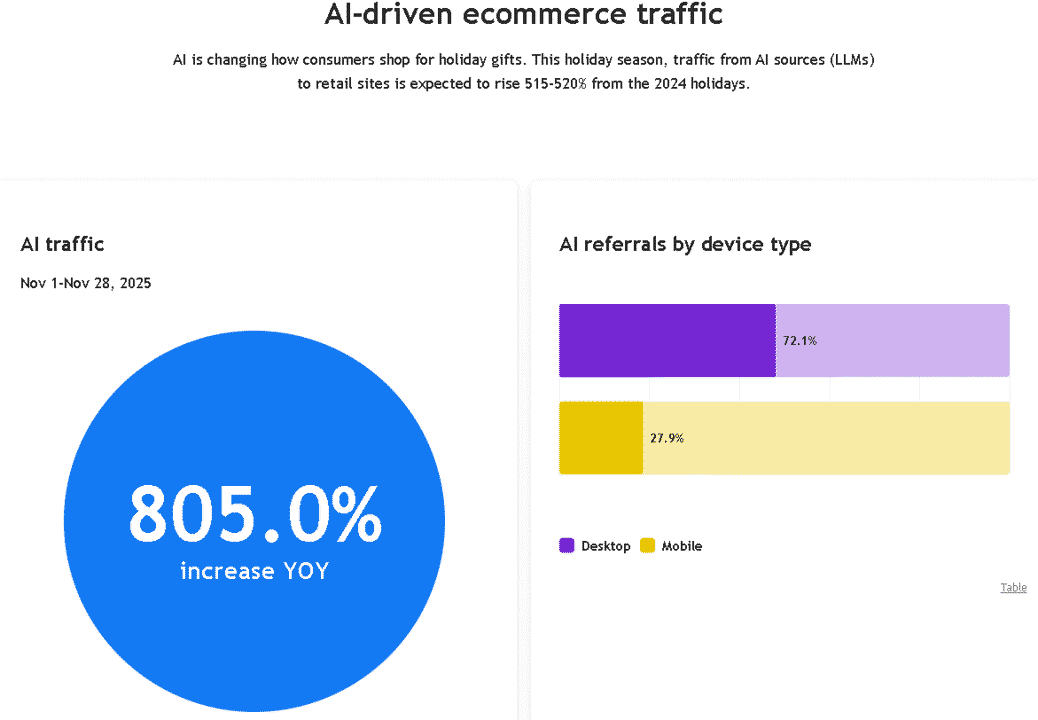

不過,本次消費大節更多人留意的「AI導入優化後的成效表現」部分,本次報告提及,AI正在改變消費選購模式,預期2025的假期旺季來自LLM(Large Language Model, 大型語言模型,能透過學習大量的文本數據,理解、執行、優化任務)的零售網站流量,對比2024年同期,年增515~520%,裝置部分,預期桌面型裝置占比72.1%,行動裝置占比27.9%,

(Adobe Analytics數據顯示,預期假期消費季來自AI導購的流量將大增5倍 資料來源:Adobe Analytics)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

原台股盤後:連結點我 → 《Q3 淨利年增 11 倍,EPS 創近 7 季高!》

免責宣言

本文所供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》