我的網誌

我的網誌

褐皮書:「約半數地區表示勞動力需求疲軟。」

Fed昨(26)日發布褐皮書《Beige Book》,對於經濟現況表示:「十二個聯邦儲備區中的大多數報告顯示,經濟活動與上一份報告相比變化不大,但有兩個區報告略有下降,一個區報告略有增長。整體消費支出進一步下降,而高端零售支出仍強勁。一些零售商指出,政府停擺對消費者購買力產生了負面影響,而聯邦稅收抵免到期後,汽車經銷商的電動車銷量有所下降。近幾週來,旅遊業活動報告變化不大,一些受訪者指出,消費者的非必要支出較為謹慎。

(褐皮書指出整體消費支出進一步下降,而高端零售支出仍強勁 資料來源:Federal Reserve Board)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

大多數區報告稱,製造業活動略有成長,但關稅及其不確定性仍是不利因素。非金融服務業的收入大多持平或下降,貸款需求報告喜憂參半。一些區域報告住宅建設下降,而其他區則表示保持不變,房屋銷售活動也存在差異。少數區指出,辦公房地產市場正在持續復甦。

農業和能源行業的狀況總體穩定,但一些受訪者指出,低油價和部分農作物價格帶來了挑戰。社區組織對食品援助的需求增加,部分原因是政府停擺期間補充營養援助計畫(SNAP)福利中斷。整體而言,前景基本保持不變。」

(褐皮書指出製造業活動部分,關稅與不確定性仍是不利因素 資料來源:Federal Reserve Board)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

在勞動市場表示:「本期就業人數略為下降,約半數地區表示勞動力需求疲軟。儘管裁員公告增加,但更多地區表示,他們採取凍結招聘、僅招聘替代人員和自然減員等方式來限制員工人數,而非裁員。

此外,一些雇主調整了員工工時以適應預期之外的業務量,而非調整員工人數。部分公司指出,人工智慧取代了入門級職位,或使現有員工的生產力足以減少新員工的招募。

在大多數地區,雇主更容易找到員工,但某些技術職位和移民工人數量較少的地區仍然存在招聘困難。薪資整體成長緩慢;然而,由於勞動力供應緊張,製造業、建築業和醫療保健等一些行業的工資壓力較為溫和。此外,不斷上漲的醫療保險費也持續推高勞動成本。」

(褐皮書指出約半數地區表示勞動力需求疲軟 資料來源:Federal Reserve Board)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

價格部分表示:「報告期間價格溫和上漲。製造業和零售業普遍面臨投入成本上漲的壓力,這主要反映關稅上漲的影響。一些地區指出,保險、公用事業、技術和醫療保健成本均有所上升。投入成本上漲轉嫁給消費者的程度各不相同,取決於需求、競爭壓力、消費者的價格敏感度以及客戶的抵制。

多家企業報告稱,由於關稅,利潤率受到壓縮或面臨財務困境。某些原物料價格下降,企業將其歸因於需求疲軟、關稅實施延後或關稅稅率降低。展望未來,業內人士普遍預期成本上漲壓力將持續存在,但近期提價計畫的製定情況不一。」

(褐皮書指出多家企業報告,由於關稅,利潤率受到壓縮或面臨財務困境 資料來源:Federal Reserve Board)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

昨(26)日美股四大指數終場全數收漲,漲幅介於0.67~2.76%。昨(26)日無其餘明顯重點事件,今(27)日感恩節美股休市一日,明(28)日感恩節後美股提早3小時收盤。

(美股四大指數表現 資料來源:美股資訊就看美股K)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

耐久財報告:企業擴張保守,政府採購力度擴大

受先前美國政府關門影響,美國9月新屋銷售總數未公布,

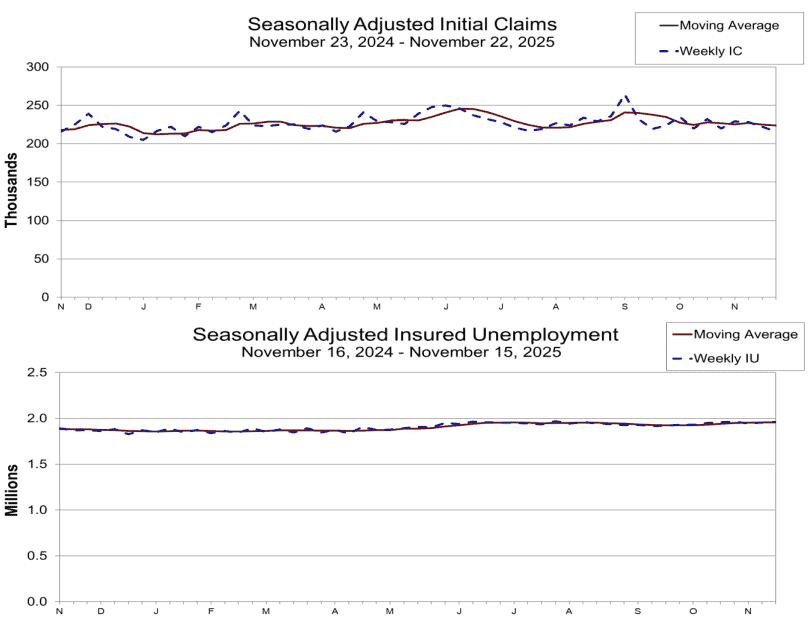

美國當週初請領失業金人數錄得21.6萬人,低於市場預期的22.5萬人,與前值的22.2萬人,

續請人數錄得196萬人,低於市場預期的196.9萬人,高於前值的195.3萬人

四週均值錄得22.37萬人,低於前值的22.47萬人,

(美國當週初請領失業金人數 資料來源:U.S. Department of Labor)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

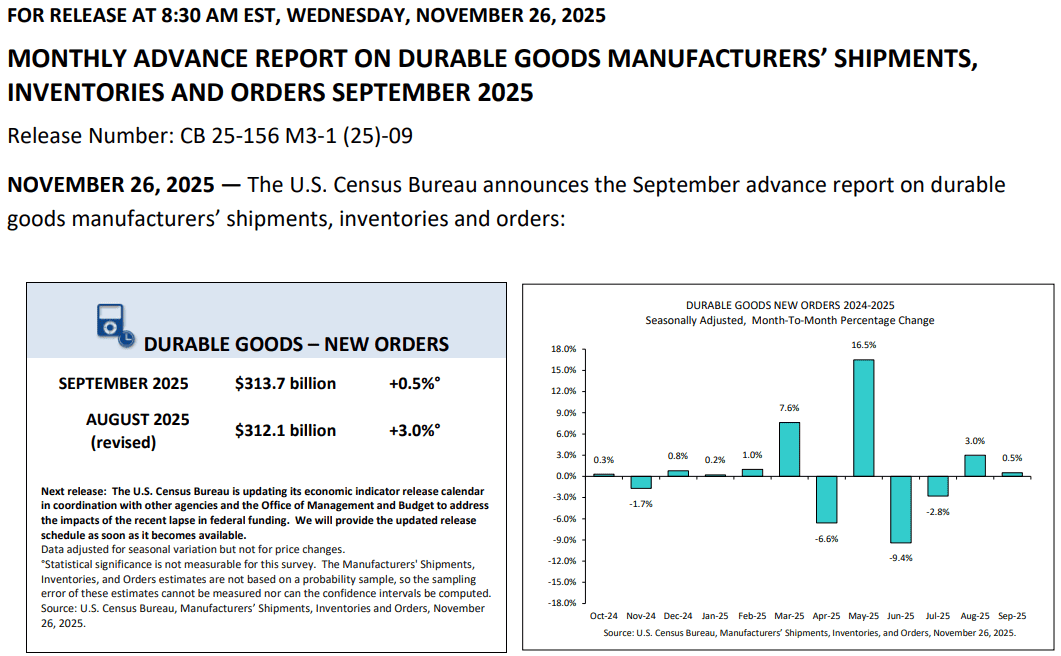

美國9月耐久財訂單月率錄得0.5%,高於市場預期的0.3%,低於前值的3%,

美國9月扣除國防耐久財訂單月率錄得0.1%,低於前值的1.9%,

美國9月扣除運輸耐久財訂單月率錄得0.6%,高於市場預期的0.2%,與前值的0.5%,

美國9月扣除飛機非國防資本耐久財訂單月率錄得0.9%,高於市場預期的0.2%,持平前值,

(美國9月耐久財訂單月率 資料來源:U.S. Census Bureau)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

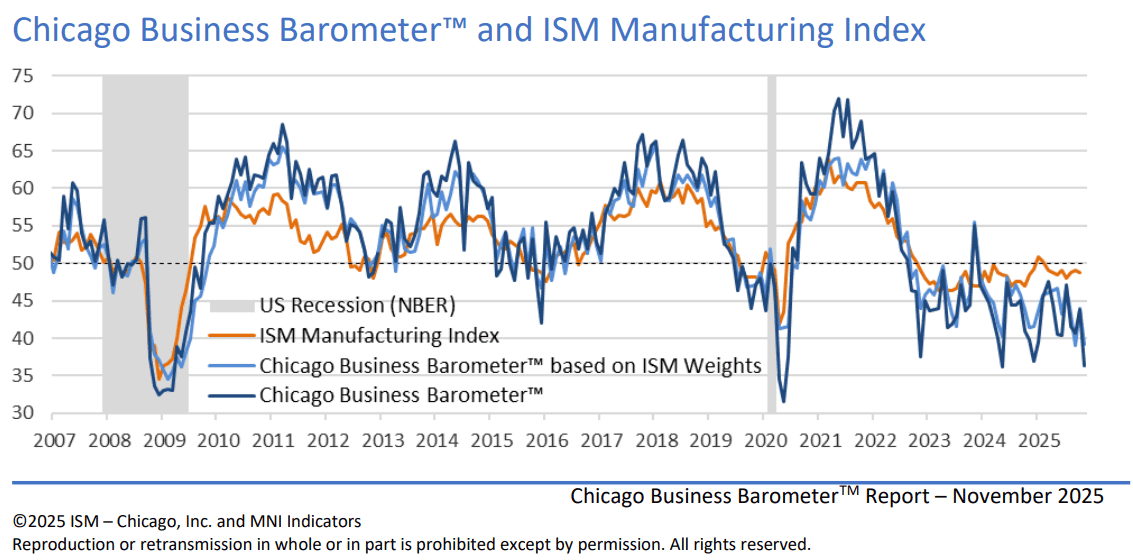

美國11月芝加哥PMI錄得36.3,低於前值的43.8,,

(美國11月芝加哥PMI 資料來源:Institute for Supply Management-Chicago)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

由上來看,昨(26)日美國勞工部(U.S. Department of Labor)公布的當週初請領失業金數據週減0.6萬人至21.6萬人,降至2025/04中旬以來低,不過於續請人數週增0.7萬人至196萬人,仍居高不下,四週均值週減0.1萬人至22.37萬人,未有明顯變動,顯示現階段勞動市場縱然無明顯裁員跡象,也無明顯增員表現,

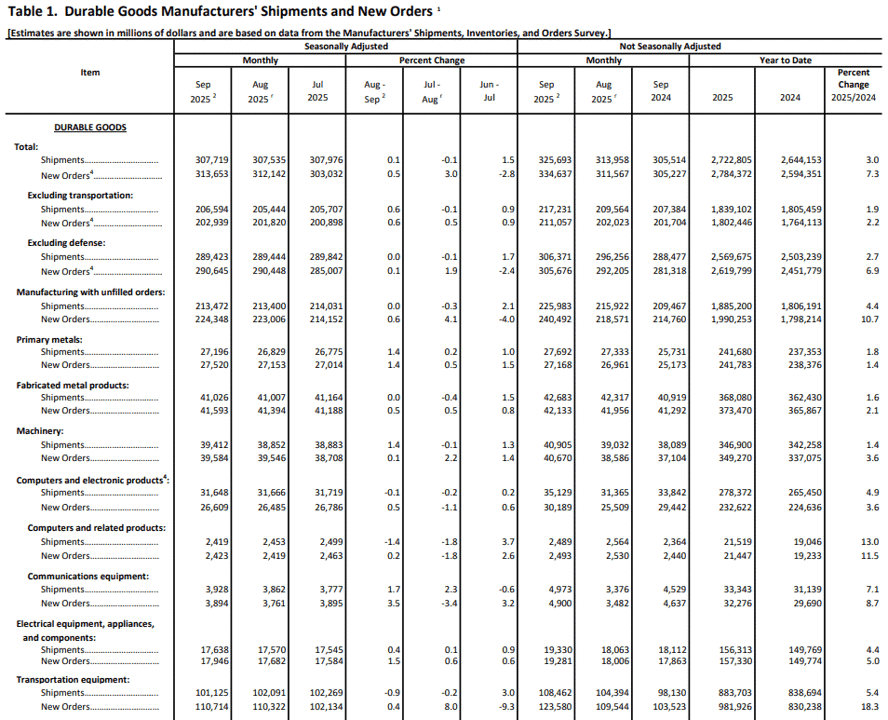

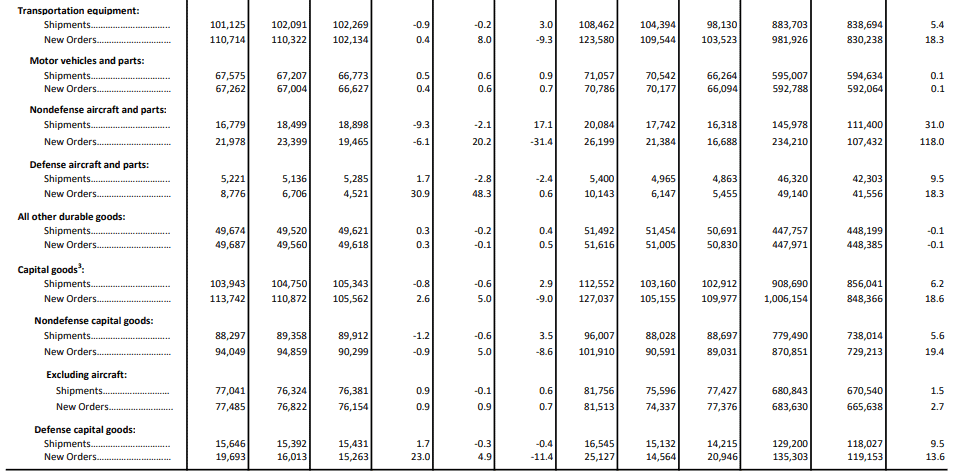

美國人口普查局(U.S. Census Bureau)公布的耐久財報告(用來追蹤製造和商業投資)顯示,美國9月耐久財訂單金額錄得3,136.53億美元,月增0.5%,連續第2個月表現走強,分項來看,扣除運輸訂單金額達2,029.39億美元,月增0.6%,扣除國防訂單金額達2,906.45億美元,月增0.1%,其中運輸設備訂單金額達1,107.14億美元,月增0.4%,為主要推升動能,但扣除運輸增幅並未有明顯改變,反應成長溫和,

(耐用品製造商的出貨與新訂單_Page5_Table 1_上半部 資料來源:U.S. Census Bureau)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

不過,資本貨物區比較需要留意,在非國防資本貨物訂單部分940.49億美元,月減0.9%,出貨金額882.97億美元,月減1.2%;國防資本訂單金額達196.93億美元,月增23.0%,出貨金額156.46億美元月增1.7%,

(耐用品製造商的出貨與新訂單_Page5_Table 1_下半部 資料來源:U.S. Census Bureau)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

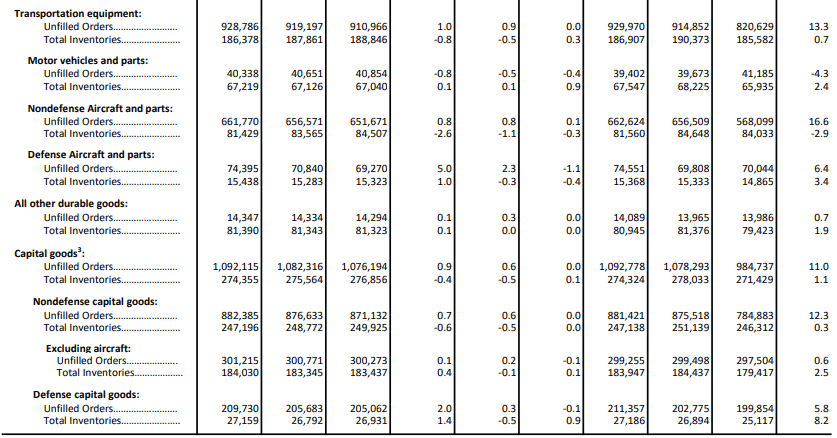

只是次表中,庫存與未完成訂單的部分,非國防資本未完成訂單金額8,823.85億美元,月增0.7%,庫存金額2,471.96億美元,月減0.6%,國防資本未完成訂單金額2,097.30億美元,月增2.0%,庫存金額271.59億美元,月增1.4%,顯示企業可能對擴張計劃較為保守,反而川普(Donald Trump)大而美法案推動後,預期2026年國防部的預算增加至1兆美元,年增17%,成長表現逐步轉由政府採購貢獻,

(耐用品製造商的出貨與新訂單_Page6_Table 2_下半部 資料來源:U.S. Census Bureau)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

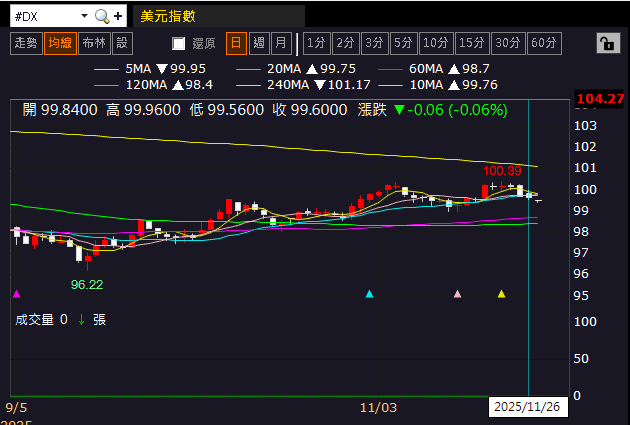

美國供應管理協會芝加哥分部(Institute for Supply Management-Chicago)昨(26)日發布的報告顯示,在11月份美國芝加哥PMI月減7.5個百分點至43.8,為2025/01以來首度跌破40,並且連續第24個月低於50,本次降幅主要貢獻來自積壓訂單(月減21.5個百分點至2009/03以來低)、新訂單(月減12.0個百分點至2024/12以來低)、生產(月減4.7個百分點,且過去23個月中,有21個月低於50)、就業(月減4.5個百分點至2009/05以來低)皆有減少,不過供應商交付量增加(月增7.4個百分點至2024/12以來最高)帶來部分互抵。昨(26)日美元指數終場收跌0.06%,失守月線,

(美元指數日K 資料來源:籌碼K線)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

世界黃金協會執行長:金價上看5,000美元/盎司

金市上,「通膨、貨幣政策」仍為中長線多空的兩大施力點,中國兩會對2025經濟成長率預期目標訂在5%,但中國

◆10月政策初顯成效,但內需仍不足(10月CPI年率翻正、PPI降幅收斂),(中國10月官方製造業PMI續收縮),(雙十一天淘表現恐不如預期)

◆失業仍高(2025畢業生人數預期續創新高仍不利2025就業市場<7月畢業潮>)

◆外企離場,寫字樓空置率居高不下(2Q25上海寫字樓空置率仍不理想)」等根本問題並未解決,

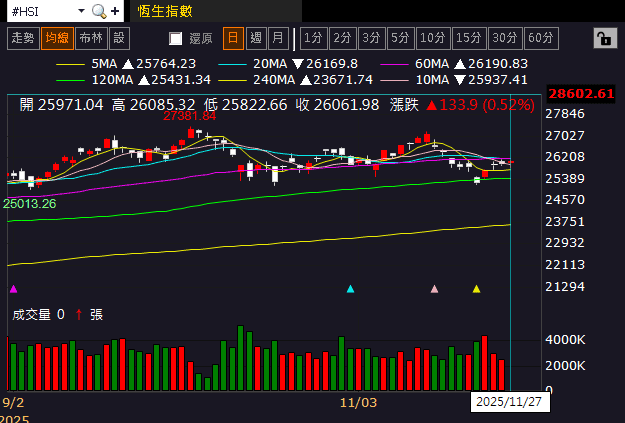

雖有AI浪潮為科技業帶來重新估值的前景,仍須留意資金集中在科技股,但金、傳板塊相對難有提振的風險,恆生今(27)日收漲,嘗試上探月線,上證今(27)日收漲,突破5日線反壓,

(恆生指數日K 資料來源:籌碼K線)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

昨(26)日美元指數終場收跌0.06%,失守月線,收復月線前,相對為美元計價的金市多方讓出表現空間,2、3、5年期美債殖利率收漲,終止連黑,一度上探5日線,但收復季線前,相對有利金市多方力道,

世界黃金協會執行長泰特(David Tait)在接受《海灣時報》(Khaleej Times)採訪時表示:「如果幾個月後金價達不到每盎司5,000美元,我會非常驚訝,除非美國總統川普(Donald Trump)運氣好,能夠實現6~7%的高GDP增長,同時保持溫和的通膨,並降低赤字。」

此外,同等價位也常態出現在各國銀行報告中,美國銀行(BofA)預計在宏觀經濟利多因素,和持續的避險需求推動下,金價將攀升至5,000美元。高盛(Goldmach Sachs)也曾在2025/09預測金價將攀升至每盎司5,000美元左右。

此外,Fed在12月降息預期持穩在85%附近,市場同樣等待12月初公布的小非農,作為12月利率會議前的風向球, 昨(25)日黃金/美元終場收漲0.80%,以4,164.01美元/盎司作收,月線續有守。

(黃金/美元日K 資料來源:富途)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

持續觀望俄烏進展,兩油月線下震盪

油市上,供給面部分,OPEC 11/02決議顯示:自12月起小幅增產每日13.7萬桶,並在1Q26暫停進一步增產。」增產幅度收斂並且於1Q26可能暫停進一步增產,顯示OPEC雖試圖搶回市占,但也擔憂供給過剩風險;11/13 EIA公布的油報,預計全球石油庫存將在2026年持續成長,這將在未來幾個月對油價構成下行壓力

川普(Donald Trump)過往06/23時曾經直接於自家媒體Truthsocial上公開貼文要求能源部鑽井,以增產頁岩油的方式出手干預油價,且11/17首段提及,川普(Donald Trump)表示「受惠汽油、能源價格走低,美國人民的生活成本正在大幅下降」,同樣強化川普(Donald Trump)透過油價控制通膨的觀望,於Fed回到2%通膨錨定點之前,不利於油價走高,

庫存數據部分,

API當週庫存數據錄得-185.9萬桶,低於前值的444.8萬桶,

汽油庫存錄得53.9萬桶,低於前值的154.6萬桶,

精煉油庫存錄得75.3萬桶,高於前值的57.7萬桶,

EIA當週庫存數據錄得227.4萬桶,高於市場預期的5.5萬桶,與前值的-342.6萬桶,

汽油庫存錄得251.3萬桶,高於市場預期的74.5萬桶,與前值的232.7萬桶,

精煉油庫存錄得114.7萬桶,高於市場預期的55.6萬桶,與前值的17.1萬桶,

汽油產量錄得28.6萬桶/日,高於前值的-66.2萬桶/日,

精煉油產量錄得8.7萬桶/日,高於前值的-11.7萬桶/日,

而近期屢次提及的俄烏和平協議部分,除烏克蘭總統澤連斯基(Volodymyr Zelenskyy)部分出現進展,在稍早也傳出俄羅斯將被歸還在全球被凍結的3,000億歐元資產中的大約2/3的資金,剩餘的1,000億歐元將用於在烏克蘭境內進行重建計畫,令市場持續觀望俄油重返油市帶來的供過於求風險,加上庫存數據走高帶來的影響,美、布油昨(26)日終場分別收漲0.76%、0.76%,仍未能搶回月線,

短期格局事件上仍宜持續留意俄烏和談進展,與俄烏和談後是否美、歐放寬對俄制裁,令俄油重返油市,中期格局重點落於英、歐、美經濟數據,以及中國經濟數據是否明顯出現復甦動能,長線上,川普(Donald Trump)第二任期內持續抨擊高油價,不利上行動能,仍維持「百元大壓為長線關鍵分水嶺」的看法。

預期感恩節消費人次創新高,黑五仍為最佳消費日

S&P500指數11大板塊漲10跌1,公用事業、材料2大板塊終場分別收漲1.33%、1.23%,表現較佳,醫療保健、通訊服務2大板塊終場分別收跌0.22%、0.14%,表現較弱,

(標普11大板塊表現 資料來源:美股資訊就看美股K)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

成分股中,Robinhood Markets、Teradyne終場分別收漲10.93%、6.98%,表現最佳,Workday、Deere & Company終場分別收跌7.85%、5.67%,表現最弱。尖牙股部分,Meta跌幅0.41%,Amazon跌幅0.22%,Netflix漲幅1.67%,Apple漲幅0.21%,Alphabet跌幅1.04%,

道瓊成分股漲多跌少,Boeing、Walmart終場分別收漲2.46%、1.96%,表現最佳,Salesforce、Merck & Co.終場分別收跌2.55%、0.97%,表現最弱。

(道瓊成份股_部份 資料來源:美股資訊就看美股K)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

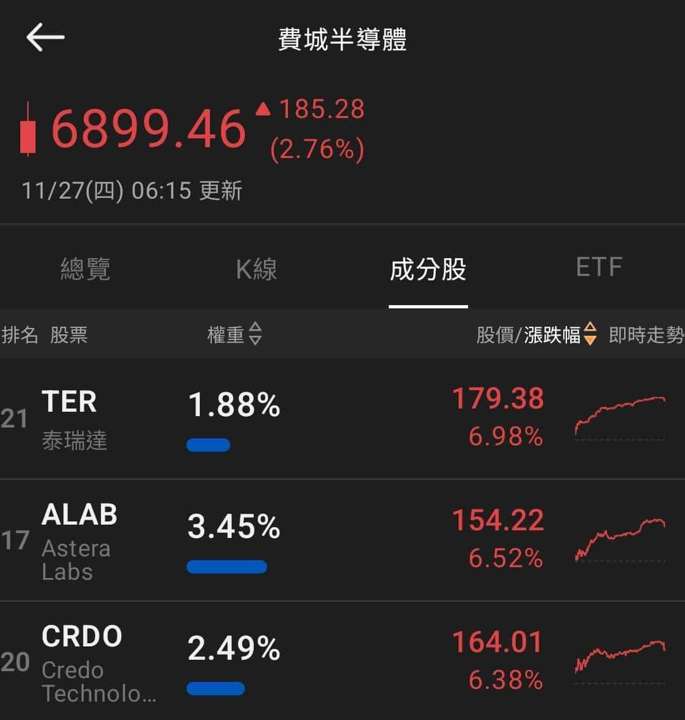

費半成分股漲多跌少,Analog Devices、Applied Materials終場分別收漲5.27%、5.00%,表現最佳,AMD、NVIDIA終場分別收跌4.15%、2.59%,表現最弱。

(費半成份股_部份 資料來源:美股資訊就看美股K)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

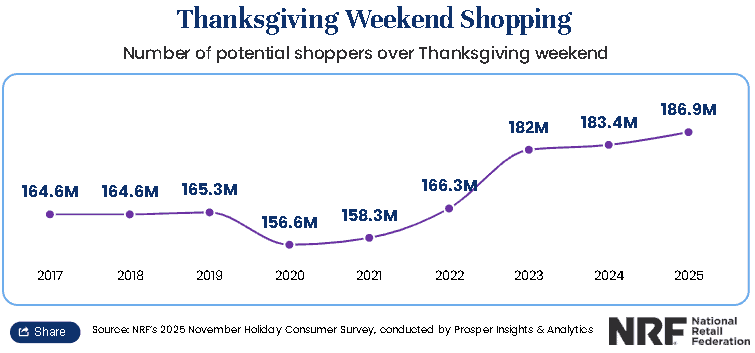

值得留意的是,進入感恩節,市場目光也隨之聚焦在感恩節至黑五的銷售表現,全美零售聯合會(National Retail Federation)先前出具報告預期,預期2025的黑五價格會有1.869億人進行購物,創歷史新高,對比2024同期的1.834億人,多了約300多萬人,

美國零售聯合會產業與消費者洞察副總裁庫倫(Katherine Cullen)表示:「假日是許多消費者預算的重要組成部分,今年尤其如此,預計今年感恩節週末將迎來創紀錄的購物人數,零售商已做好準備,以物美價廉和便捷的方式滿足消費者的需求。」

(感恩節至黑五預期購物人數 資料來源:National Retail Federation)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

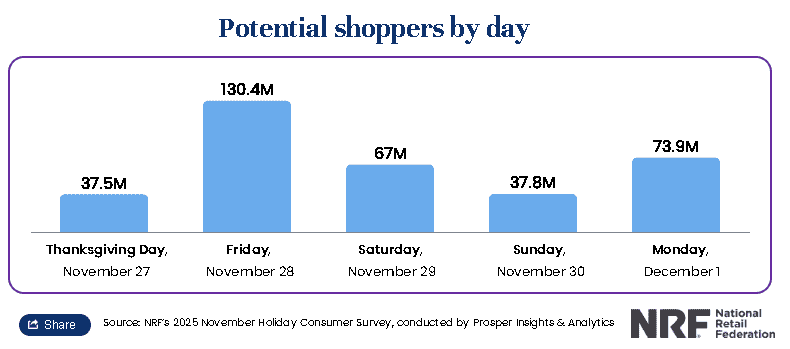

雖然促銷活動持續長達5天,但黑五仍為最熱門的購物日,吸引約7成以上的消費者(換算約1.30億人),其次熱門的為網路星期一(Cyber Monday)預期會有4成左右(換算約0.73億人)的消費者於感恩節後的週一購物,並且調查顯示,36%的前在週六(換算約0.67億人)購物者中,有8成的人表示正在考慮購物,以支持當地企業和「小型企業星期六」的活動,

(感恩節至黑五預期購物人數_天數分布圖 資料來源:National Retail Federation)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

截至11月初,有58%的消費者表示他們已開始假日購物,與過去五年的情況基本一致。平均而言,假日購物者已完成了約1/4(約26%)的計劃購物。消費者計畫贈送最多的禮物是服裝和配件(50%)、禮品卡(43%)和玩具(32%)。主要的靈感來源仍是網路搜尋(41%)、親朋好友(35%)、實體零售店(28%)和願望清單(23%)。

Prosper Insights & Analytics策略執行副總裁Phil Rist表示:「許多美國人認為購物是感恩節假期的重要組成部分,也是購買禮品的最佳途徑之一,在計劃利用促銷活動購物的人中,超過一半的人表示是因為折扣力度太大,不容錯過。其他人則表示這是傳統,或者只是喜歡在長週末期間開始假日購物。」

只是,先前消費相關財報在前景部分,除了Walmart二度上調財測,在Target銷售、獲利雙雙下滑,並且前景不佳,Home Depot財報上也提及,消費者不確定性高,且經濟數據表現部分,由於就業下行風險仍大,尚不利於失業者尋找新工作,無穩定薪資前景的情況下,也不利於消費者支出預期,仍須審慎看待消費相關前景。

原台股盤後:連結點我 → 《玻纖、銅箔一條龍全吃,全面調漲產品報價!》

免責宣言

本文所供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》