發表

發表

我的網誌

我的網誌

美國暫停實施出口管制穿透性規則一年

美國政府停擺出現重啟曙光後,原先市場在政府持續停擺,對後續感恩節前後空中交通嚴重停擺危機,影響美國4Q25GDP等觀望,暫緩至2026/01/31,期間部分焦點重返Fed 12月利率會議降息,以及美中吉隆坡磋商後的舉動,

美國商務部產業與安全局在《聯邦紀事》發佈公告,宣布暫停實施出口管制穿透性規則一年。昨(11)日中國商務部也發布新聞發言人相關公告,其中表示「中方注意到,美方宣佈於2025/11/10~2026/11/09暫停實施出口管制穿透性規則,即在此期間,被列入美國出口管制『實體清單』等制裁清單的企業,其持股超過50%的關聯企業,將不會因穿透性規則被追加同等出口管制。這是美方落實中美吉隆坡經貿磋商共識的重要措施。對於暫停一年後的安排,雙方也將繼續討論。」進一步緩和市場對美中貿易磋商觀望,昨(11)日美股四大指數終場漲跌各半,漲跌幅介於-2.48%~+1.18%。

(美國暫停實施出口管制穿透性規則一年 資料來源:Federal Register)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

(中國商務部新聞發言人表示暫停出口管制穿透性規則一年,是吉隆坡經貿磋商共識 資料來源:中國商務部)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

(美股四大指數表現 資料來源:美股資訊就看美股K)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

ADP數據顯示就業放緩警訊

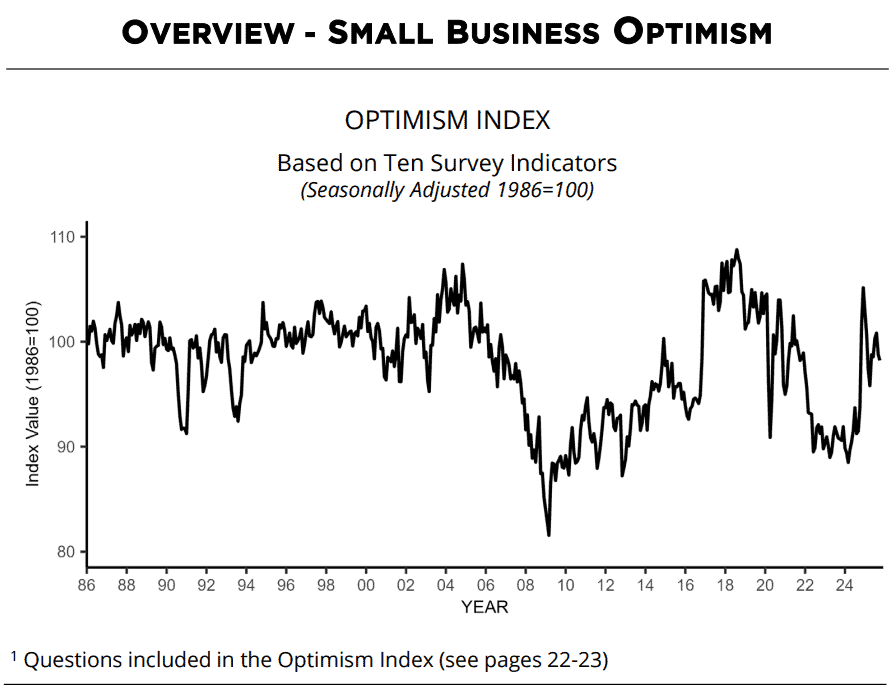

昨(11)日美國10月NFIB小型企業信心指數錄得98.2,低於市場預期的98.5,與前值的98.8,

(美國10月NFIB小型企業信心指數 資料來源:Small Business Association)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

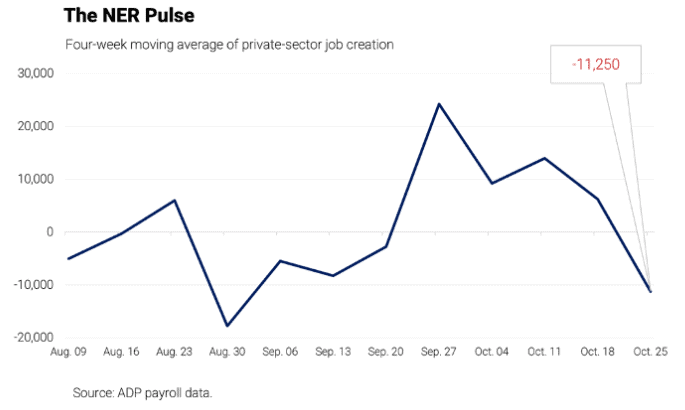

美國ADPNER Pulse私人企業平均裁員人數錄得1.12萬人,

(美國ADP NER Pulse當週私人企業平均裁員人數 資料來源:ADP Research)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

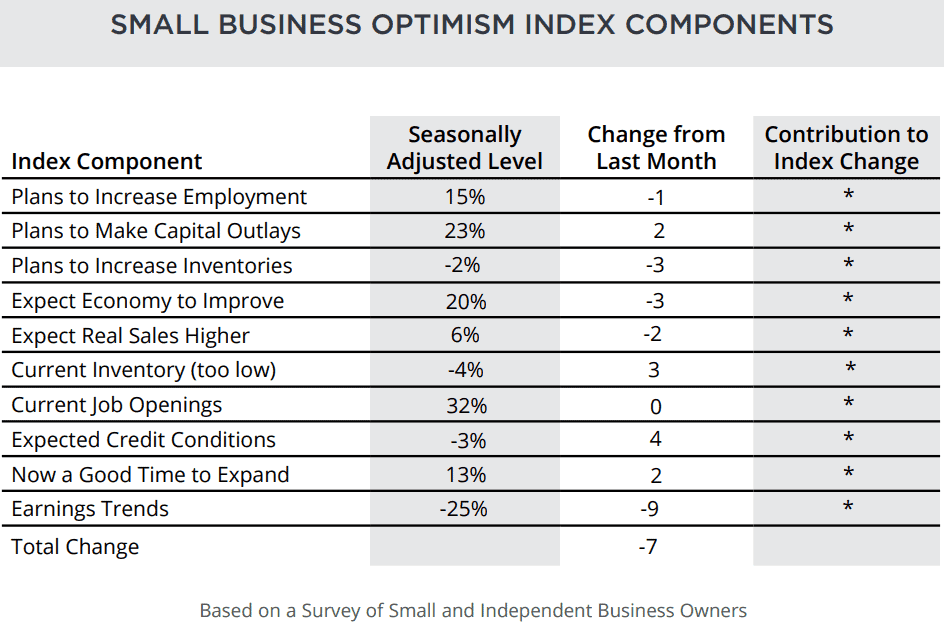

由上來看,全美獨立企業聯盟(Small Business Association)昨(11)日發布的報告顯示,美國10月NFIB小型企業信心指數月減0.6個百分點至98.2,不過仍高於長期以來的均值98,NFIB首席經濟學家Bill Dunkelberg對本次數據表示:「由於企業主反映銷售額和利潤下降,10月份小企業主的樂觀情緒略有下降,此外,許多公司仍在應對勞動力短缺問題,他們想要招聘員工但卻面臨困難,勞動力素質是小型企業面臨的首要問題。」

此外,本次調查顯示,有32%的業主表示本期有無法填補的職缺,這一比例連續第二個月保持不變;而10月份,有27%的小企業主將勞動力品質,列為他們面臨的最重要問題,月增9個百分點,為2021/11以來次高(當時讀數為29%,創歷史高);9月獲利趨勢向好的報告頻率,月減9個百分點,此因素對樂觀指數的下降貢獻最大;

價格部分,實際漲價和計畫漲價的幅度均為月減,業主提高平均售價的淨比例,月減3個百分點至21%,展望未來三個月,計畫漲價的淨比例月減1個百分點至為30%;

供應鏈部分,60%的小企業主表示供應鏈中斷,在某種程度上影響業務的比例月減4個百分點;預計商業環境將好轉的業主淨百分,月減3個百分點至20%,為4月以來的最低水平,但仍高於4%的歷史平均水平

(美國10月NFIB小型企業信心指數_分項 資料來源:Small Business Association)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

ADP Research昨(11)日發布的NER Pulse私人企業平均裁員人數為11,250人,與上週美國10月ADP就業人數爆升至4.2萬人的樂觀預期互抵,顯示現階段勞動市場在10月下半月(數據公布滯後兩週,與政府公布的當週初請領失業金人數,在時間序上有落差)難以持續創造就業機會,回顧當初美國10月ADP就業人數數據分布,已提及「就業反彈並未全面擴散至各行業」,不過由NER Pulse 10月累計部分,顯示10月減少約4.5萬個工作崗位,令市場評估就業時轉向審慎,等待更多就業數據佐證放緩跡象,

延伸閱讀:小非農爆彈,但並未全面擴散至各行業

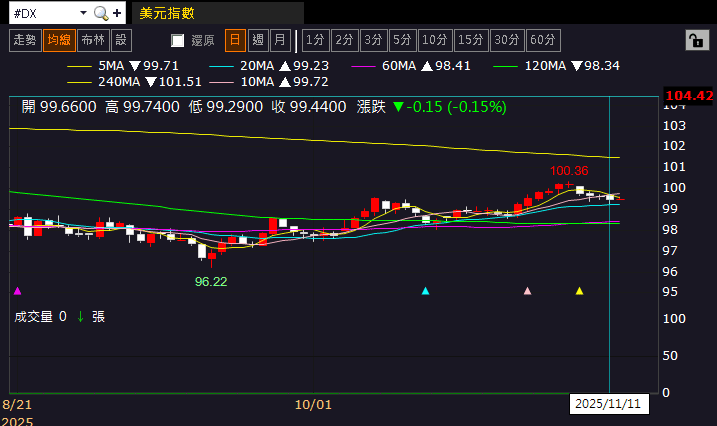

而美國政府將重啟,市場在數據上的焦點,也隨政府重啟回歸於政府數據,昨(11)日美元指數終場收跌0.15%,底型未破,本週留意週四(13)美國10月CPI、當週初請領失業金人數;

週五(14)美國10月零售銷售、美國10月PPI、美國9月商業庫存。

(美元指數日K 資料來源:籌碼K線)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

審慎看待就業,靜候通膨數據,金市月線上整理

金市上,「通膨、貨幣政策」仍為中長線多空的兩大施力點,中國兩會對2025經濟成長率預期目標訂在5%,但中國

◆10月政策初顯成效,但內需仍不足(10月CPI年率翻正、PPI降幅收斂),(中國10月官方製造業PMI續收縮)

◆失業仍高(2025畢業生人數預期續創新高仍不利2025就業市場<7月畢業潮>)

◆外企離場,寫字樓空置率居高不下(2Q25上海寫字樓空置率仍不理想)」等根本問題並未解決,

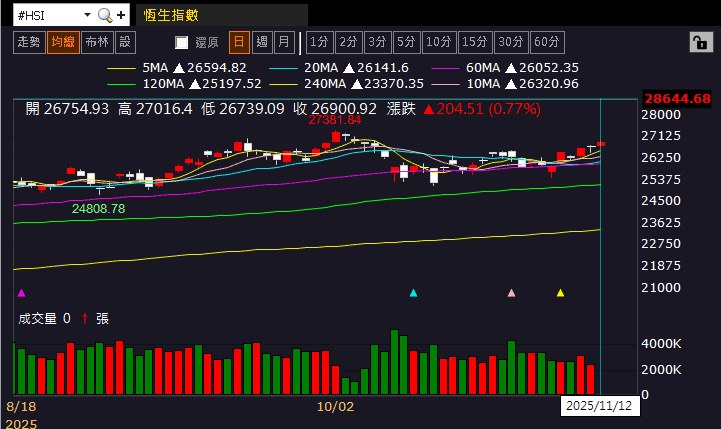

雖有AI浪潮為科技業帶來重新估值的前景,仍須留意資金集中在科技股,但金、傳板塊相對難有提振的風險,恆生今(12)日收漲,於10/30前高有守的情況下墊高消化前壓,上證今(12)日收漲,續於5日線與10/30前高之間震盪,

(恆生指數日K 資料來源:籌碼K線)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

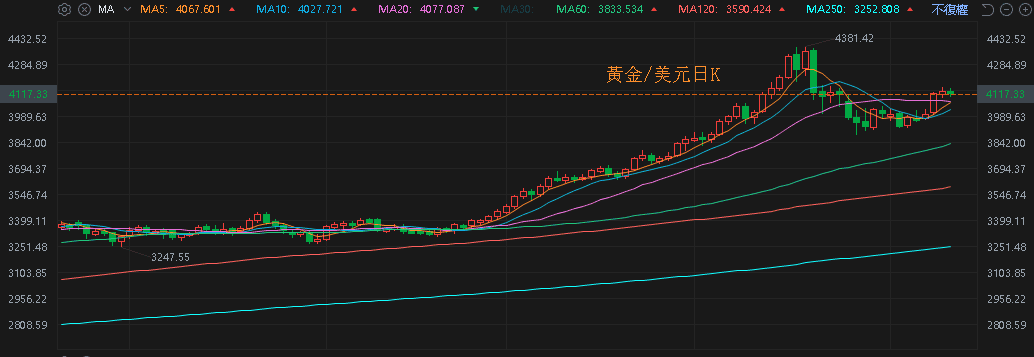

昨(10)日美元指數終場收跌0.15%,底型未破,失守月線前,相對限制美元計價的金市多方表現空間,2、3、5年期美債殖利率震盪收跌,進入季線爭奪,失守月線前,仍持續限制金市多方力道,

不過美國政府停擺有望結束,市場等待政府數據公布,但美國ADP NER Pulse私人企業平均裁員人數顯示10月下旬,就業市場復甦較疲,抵銷上週美國10月ADP就業人數帶來的樂觀情緒,本週的CPI、PPI、零售銷售能否如期公布也尚未成定局,昨(11)日黃金/美元終場收漲0.26%,以4,126.64美元/盎司作收,於月線上震盪等待方向。

(黃金/美元日K 資料來源:富途)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

供給過剩隱憂限制表現,兩油續於月線上震盪

油市上,供給面部分,OPEC 11/02決議示:自12月起小幅增產每日13.7萬桶,並在1Q26暫停進一步增產。」增產幅度收斂並且於1Q26可能暫停進一步增產,顯示OPEC雖試圖搶回市占,但也擔憂供給過剩風險,

並且川普(Donald Trump)過往06/23時更曾經直接於自家媒體Truthsocial上公開貼文要求能源部鑽井,以增產頁岩油的方式出手干預油價,皆加重市場對供過於求的觀望;EIA 10/07公布的月報上調對美國原油產量預期,進一步加重供給過剩預期,OPEC 10/14公布的月報雖然悲觀程度較低,不過IEA同日公布的報告中預期需求在2025剩餘時間至2026年仍將保持低迷,

美國政府初現曙光,令原先市場對勞力不足,可能導致數千班航班取消的觀望有所消弭,加上感恩節假期即將來臨提振短期汽油需求前景,利於架構油價短期底部支撐,只是供應過剩的疑慮持續未去,令油價表現仍然震盪,美、布油昨(11)日終場分別收漲1.65%、1.84%,續於月線上震盪消化季線跟下的壓力,

短期格局事件上仍宜持續留意俄烏和談進展,與俄烏和談後是否美、歐放寬對俄制裁,令俄油重返油市,中期格局重點落於英、歐、美經濟數據,以及中國經濟數據是否明顯出現復甦動能,長線上,川普(Donald Trump)第二任期內持續抨擊高油價,不利上行動能,仍維持「百元大壓為長線關鍵分水嶺」的看法。

上調旺季展望,FedEx大漲5.45%創波段高

S&P500指數11大板塊漲10跌1,醫療保健、消費必需品2大板塊終場分別收漲2.31%、1.31%,表現較佳,資訊科技板塊終場收跌0.85%,表現較弱,

(標普11大板塊表現 資料來源:美股資訊就看美股K)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

成分股中,Viatris、Paramount Skydance終場分別收漲10.13%、9.77%,表現最佳,AppLovin、Vistra終場分別收跌8.66%、4.84%,表現最弱。尖牙股部分,Meta跌幅0.74%,Amazon漲幅0.28%,Netflix漲幅1.46%,Apple漲幅2.16%,Alphabet漲幅0.40%,

道瓊成分股漲多跌少,Merck & Co.、Amgen終場分別收漲4.84%、4.57%,表現最佳,NVIDIA、Cisco Systems終場分別收跌2.96%、0.53%,表現最弱。

(道瓊成份股_部份 資料來源:美股資訊就看美股K)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

費半成分股跌多漲少,Qualcomm、Analog Devices終場分別收漲1.40%、0.61%,表現最佳,Credo Technology、Coherent終場分別收跌6.85%、5.22%,表現最弱。

(費半成份股_部份 資料來源:美股資訊就看美股K)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

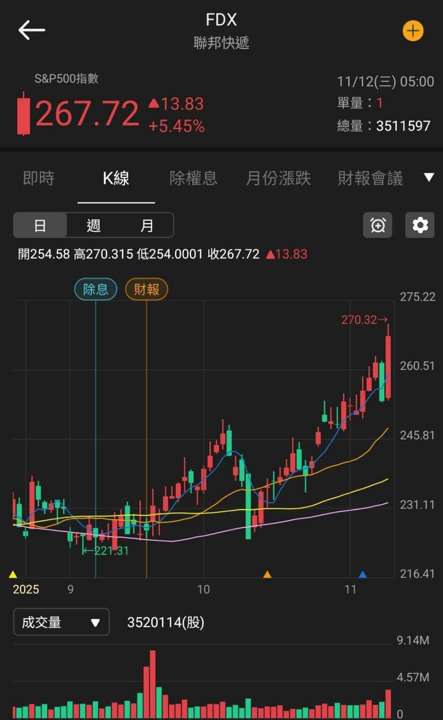

值得留意的是,昨(11)日在貝爾德第55屆全球工業大會上,FedEx執行副總裁兼財務長John Dietrich表示:「我們在1Q25揭露1.5億美元的營運調整後營業收入損失。此外也指出,以我們預期範圍的中位數計算,預計損失將達到約10億美元。

但正如Rajesh Subramaniam(FedEx總裁、執行長兼董事)所指出的,網路具有很強的適應性,我們看到一些領域實現成長。例如,我們美國出境空運業務成長22%,約4,000萬美元。從地理角度來看,例如新加坡的貨運量也有所增加。我們的新加坡-美國航線是一條高價值的垂直航線,也做出貢獻。因此,我們的網路覆蓋範圍廣,而且適應性強,這是FedEx的優勢所在。」

對於美中貿協部分表示:「我認為現在判斷貿易協定的影響還為時過早。但我可以肯定的是,當人們對未來走向有一定了解,並能據此調整業務時,總是大有裨益的。從這個角度來看,我們認為協議很有價值。至於網路調整,目前來看不會有太大變化。我們將繼續保持低調,專注於自身優勢領域,並繼續應對這10億美元的挑戰。」

對於4Q25傳統旺季部分,總裁、執行長兼董事Rajesh Subramaniam表示:「首先,正如我們之前所說,我們預期旺季的需求量不會很高。此外,感恩節和聖誕節之間多出一天的工作日。所以,與去年相比,我們今年也必須考慮到這一點。所以,客戶的需求與他們以往的回饋一致。這就是我們目前的計劃。我們也開始逐步增加亞馬遜的訂單量。」

John Dietrich表示:「我們在九月時提到,預期全年年增將有溫和改善。九月時我們也說過,從第一季到第二季會有逐季改善。現在我可以更新的是:我們不僅預期從第一季到第二季會有逐季改善,年增也會改善。也就是說,對比2024藤同期的EPS 4.05美元,這部分會表現年增。

我們在九月也分享過,預期能在FEC(金融與能源集團) 保持或改善利潤率,而目前預期將會是改善的一方,也就是說FEC的季度利潤率將會上升。至於貨運部分,我們的評論一致——貨運仍承受壓力,因此該部門的利潤率會有些許收縮,這與整體產業趨勢一致。」

此外,過往提及Amazon持續透過機器人配送做到降本增效,並且計劃到2027年底前,在大約40個物流設施中複製什裏夫波特倉庫的設計方案。而FedEx也有類似舉措,在自動化部分,Rajesh Subramaniam表示:「如果去我們一些較新的樞紐中心,特別是美國的陸運樞紐中心,會發現那裡已經完全自動化,貨物從一端運到另一端,除『卡車卸貨和卡車裝貨』兩個環節之外,無需任何人為干預。」同樣帶來降本增效,有利放大利潤空間的預期,加上上調旺季預期的利多帶動,昨(11)日股價長紅大漲5.45%,創波段高。

延伸閱讀:Amazon在路易斯安那州什裏夫波特開設機器人配送倉儲中心

(FedEx日K 資料來源:美股資訊就看美股K)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

原台股盤後:連結點我 → 《10 月年增 95%,創近 9 年高!買盤卡位季報獲利》

免責宣言

本文所供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》