我的網誌

我的網誌

OpenAI、AWS與微軟等科技巨擘攜手簽下數百億美元AI算力合約,Nvidia硬體受益明顯,AI伺服器、雲端及晶片市場競爭進入新高峰,產業格局面臨巨變。

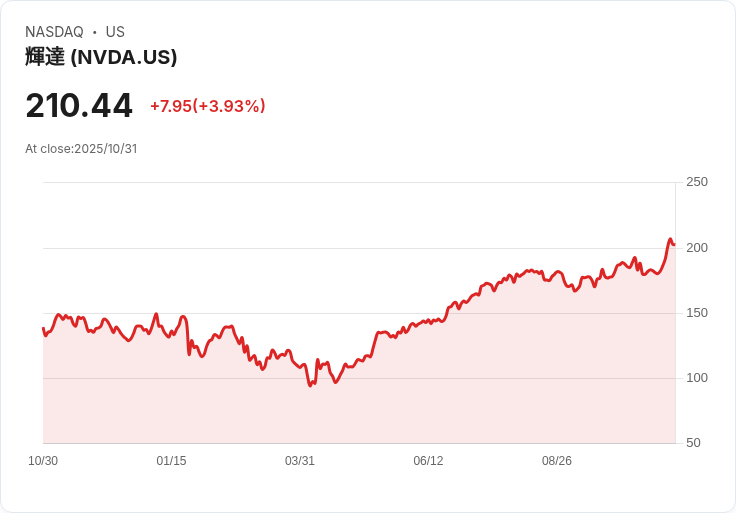

全球AI算力競賽正在上演一場前所未有的資本大戲。OpenAI(OPENAI)近日接連出手,與Amazon Web Services(AWS)簽下7年、總值高達380億美元的雲端運算合約,未來將取得數十萬台Nvidia(NVDA)GPU系統,以及可擴增至千萬級CPU的彈性算力支援。微軟(Microsoft, MSFT)亦宣布與OpenAI達成2500億美元新協議,長期銷售Azure雲端運算資源,成為最大AI基礎設施供應者之一。

AI雲端算力契約連發,已成科技產業新競爭主軸。OpenAI本月還攜手Lambda、Broadcom(AVGO)、AMD(AMD)和Arm(ARM)等半導體大廠,布局多達逾16吉瓦(GW)AI專用晶片與主機部署。此一算力需求巨浪,不僅為NVDA等晶片供應商帶來巨大業績機會,更使雲端產業和硬體新創加速擴產腳步,相關供應鏈與數據中心建設投資金額已逼近千億美元。

OpenAI為何積極爭搶雲端與AI硬體?在ChatGPT每周活躍用戶突破八億關卡後,生成式AI應用所需的運算力如雪球般暴增。業界估計,僅AWS此次合約就能支援OpenAI持續擴充核心模型的訓練與推理,並將大幅提升用戶端回應速度與服務品質。微軟、Google、Meta(META)等老牌雲端巨擘也加碼數十億美元建設AI數據中心,一方面搶佔平台優勢,同時分散風險防堵AI泡沫化所帶來的資本損失。

這一波合作案不只直接惠及NVDA等領先硬體商,同時帶動雲端服務市場格局大洗牌。例如AWS搶下OpenAI大單,意味多年由微軟獨佔的計算資源供應權限已失守,不同平台間更大規模分散合作。傳統晶片廠如Broadcom、AMD也受惠於多元部署新機會,不再局限於少數AI知名玩家。

不過,業界也傳出替代觀點。部份分析師警告,雲端業者資本投入遠超現行業務回收速度,若未來AI應用落地不及預期,恐引發資本密集型產業的泡沫化危機。此外,供應鏈過度依賴NVDA等少數硬體商,亦加劇市場集中度及潛在風險。

綜合來看,OpenAI千億美元合約只是AI算力浪潮的新起點。未來,隨著ARM、AMD、Broadcom等競爭者搶進AI加速器領域,雲端與晶片產業將面臨更激烈的技術創新與價格戰。市場觀察人士預期,OpenAI若如預期於2026年底或2027年IPO,市值可能直逼1兆美元,改寫全球科技產業排名。AI產業向上發展動能強勁,但算力泡沫、技術瓶頸及資本運用效率,將成為影響未來格局的主要問題。

點擊下方連結,開啟「美股K線APP」,獲得更多美股即時資訊喔!

https://www.cmoney.tw/r/56/9hlg37

本網站所提供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。