發表

發表

我的網誌

我的網誌

鮑爾:「AI與過往網路泡沫不同。」

昨(29)日Fed主席鮑爾(Jerome Powell)在利率會議上,對於經濟現況表示:「現有指標顯示,經濟活動正以溫和步調擴張。1H25 GDP成長1.6%,低於去年的2.4%。在政府關門前公布的數據顯示,經濟活動的成長軌跡可能比預期更穩健,主要反映出消費支出更強勁。企業在設備與無形資產的投資持續擴張,但房地產部門的活動仍然疲弱。聯邦政府的關門在持續期間將對經濟活動造成拖累,但這些影響在關門結束後應會出現反轉。

(Powell表示現階段經濟活動成長比預期更穩健,主要反應消費支出強勁 資料來源:CBS News)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

勞動市場方面,失業率截至8月仍維持相對低位。新增就業顯著放緩,部分原因可能是勞動力成長下降,這與移民減少及勞動參與率下降有關,但勞動需求也明顯轉弱。雖然9月官方就業數據因政府關門而延遲公布,但現有證據顯示,裁員與招聘水準仍然偏低,同時家庭對工作機會的感受以及企業對招募難度的感受都持續下降。在這樣一個活力減弱、略顯疲軟的勞動市場中,就業下行風險在近幾個月有所上升。

(Powell表示就業下行風險在近幾個月有所上升 資料來源:CBS News)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

通膨方面,雖然自2022年年中高峰明顯回落,但仍高於聯準會2%的長期目標。根據CPI推估,截至9月的過去12個月,整體PCE價格上漲2.8%,若排除波動較大的食品與能源,核心PCE同樣上升2.8%。

這些數據高於年初,主要因為商品價格通膨回升,相對地,服務項目的通膨則持續放緩。短期通膨預期在今年整體上升,反映出市場與調查中對關稅消息的反應。但在未來一到兩年之後,大多數長期通膨預期指標仍與聯準會2%的目標一致。

(Powell表示PCE、核心PCE反彈,主要因為商品價格回升 資料來源:CBS News)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

貨幣政策部分,我們的貨幣政策行動以實現最大就業與物價穩定這兩項雙重使命為指導,以造福美國人民。在今天的會議上,FOMC決定將聯邦基金利率目標區間下調0.25個百分點,至3.75%~4.00%。

較高的關稅正推升部分商品類別的價格,導致整體通膨上升。一個合理的基本情境是,這些通膨效應將會是相對短暫的,屬於一次性價格水準上移的現象。

但也有可能這些通膨效應會更加持久,這是一項需要評估與管理的風險。我們的職責是確保這種一次性的價格上升,不會演變成持續性的通膨問題。

(Powell表示較高的關稅正推升部分商品類別的價格 資料來源:CBS News)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

在短期內,通膨風險偏向上行,而就業風險則偏向下行,這是一個充滿挑戰的局面。在我們於『就業』與『通膨』目標之間取得平衡的過程中,不存在毫無風險的政策路徑。

我們的政策框架要求我們以平衡的方式推動雙重使命的兩個面向。由於近幾個月來就業的下行風險增加,風險平衡已出現轉變。因此,我們判斷在本次會議上再邁出一步,朝向更中性的政策立場是適當的。

(Powell表示就業下行風險增加所以降息一碼是適當的 資料來源:CBS News)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

隨著今日的決定,我們仍處於一個能夠及時應對經濟發展變化的良好位置。我們將持續根據最新數據、經濟前景變化與風險平衡,決定適當的貨幣政策立場。我們仍面臨著雙向風險。

在本次會議的討論中,委員們對於12月的政策方向存在強烈分歧。是否在12月會議上再次降息,絕非板上釘釘的事,事實上差距甚遠。政策並非預設軌道運行。

(Powell表示12降息並非板上釘釘的事 資料來源:CBS News)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

於資產負債表部分表示,本次會議上,委員會同時決定,自12/01起結束縮減資產負債表規模的作業。我們長期以來的計畫是,當準備金水準略高於充足準備條件所需水準時,就停止資產負債表的縮減。目前的跡象顯示,我們已達到該標準。

在貨幣市場中,回購利率(repo rates)已相對我們的政策利率上升,我們在部分日期也觀察到資金壓力加大,以及常設回購工具(SRF)的使用增加。此外,實際聯邦基金利率也開始高於準備金利率(IORB)。這些發展正如我們預期的那樣,是資產負債表縮減的自然結果,並支持我們今日決定結束縮表。

(Powell表示本次會議委員會同時決定,自12/01結束縮表 資料來源:CBS News)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

在過去三年半的縮表期間,聯準會的證券持有量已減少2.2兆美元。以名目GDP比重計,資產負債表規模已從35%降至約21%。從12月起,我們將進入資產負債表正常化的下一階段:在一段時間內維持總資產規模穩定,同時讓準備金餘額隨其他負債(如流通貨幣)增長而逐步下降。

我們將持續讓機構抵押證券(MBS)自然到期,並將所得資金再投資於短期美國國庫券(T-bills),以進一步推進資產組合轉向主要由國庫券構成的目標。此項再投資策略亦將使我們的投資組合加權平均到期年限,更接近於市場上流通的國庫券平均期限,進一步推動資產負債表組成的正常化。」

(Powell表示後續持續推進資產組合轉向由國庫券構成的目標 資料來源:CBS News)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

並在回覆「如果這次政府關門持續更久,而你們手上沒有相關數據,這會如何影響委員會評估勞動市場狀況與做出正確政策決定的能力?另外,這會在多大程度上影響12月會議的辯論與決策?」的問題時,表示:「是的,嗯,你知道,我們會在勞動領域仍能取得部分數據,在通膨與經濟活動方面也會有一些資料。因此,我們仍能勾勒出一個大致的經濟輪廓。此外,我們還會有《地區經濟報告(Beige Book)》可供參考。

不過我會說,雖然我們不會擁有那種細緻層面的感受或數據面細節,但如果經濟出現明顯或重大變化,無論是向好或向壞的方向發展,我認為我們仍然能夠從這些資訊中察覺到趨勢變化。

至於這會如何影響12月會議,老實說,現在真的很難判斷。12月會議還有大約六週的時間,我們尚不知道屆時能獲得哪些資料,若那時候的不確定性仍然非常高,那麼這種情況可能成為支持謹慎行事、暫緩動作的理由。但最終,我們必須視情況發展而定。」

(Powell表示政府關門導致的數據空白,仍有其餘如勞動、通膨數據可參考,並取得趨勢,只是細緻度有差 資料來源:CBS News)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

對於「AI是否泡沫」的提問,表示:「目前全國乃至全球確實正在建設大量資料中心,同時也有其他類型的投資正在進行。美國的大型企業正在投入大量資源與心力,思考人工智慧(AI)——其運作依賴這些資料中心——將如何影響它們的商業模式。這是一件非常重大的事情。

但我並不認為這些資料中心建設相關的支出,特別容易受到利率變化的影響(interest sensitive),這類投資更多是基於長期的判斷與規劃——也就是認為這是一個值得長期投入的領域,未來將推動更高的生產力與經濟效益。我不確定這些投資的實際結果最終會如何,但我確信它們的投資決策並不像其他產業那樣,對利率變化特別敏感。」昨(29)日美股四大指數終場表現分歧,漲跌幅介於-0.16~+1.85%,全數續創新高。

(Powell表示企業規劃AI資本支出,是立基於這是一個值得長期投入的領域,不確定最後結果,但不像其他產業對利率敏感 資料來源:CBS News)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

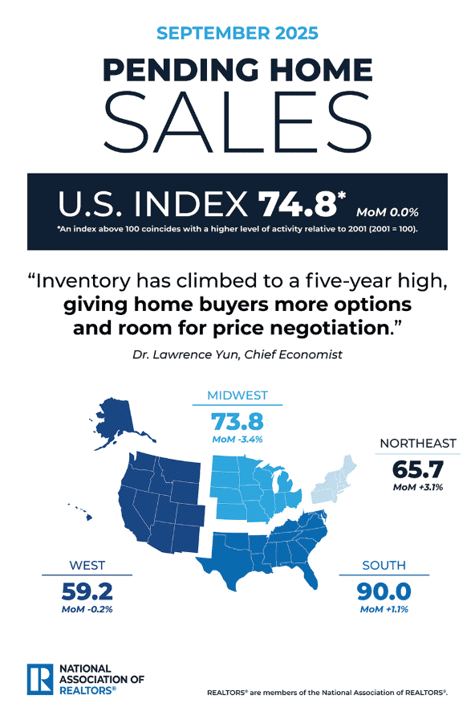

美國成屋庫存創近5年高,房市銷售停滯

昨(29)日美國9月成屋簽約銷售指數錄得74.8,持平前值,

美國9月成屋簽約銷售指數月率錄得0.0%,低於市場預期的1%,與前值的4.2%,

美國9月未季調成屋承包商銷售指數年率錄得1.5%,高於前值的0.50%,

(美國9月成屋簽約銷售指數 資料來源:National Association of REALTORS®)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

由上來看,美國房地產經紀人協會(National Association of REALTORS®)昨(29)日公布的報告顯示,9月美國待售房屋指數為74.8,持平8月,年增1.5%,分區來看,東北部和南部地區的成屋數量表現年增,中西部、西部兩區表現年減,

而信心指數調查顯示,20%的NAR會員預計未來三個月買家流量將有所增長,略高於上月的19%,略低於一年前的21%。同時,19%的會員預計賣家流量將有所成長,與上月持平,略低於2024年9月的20%。

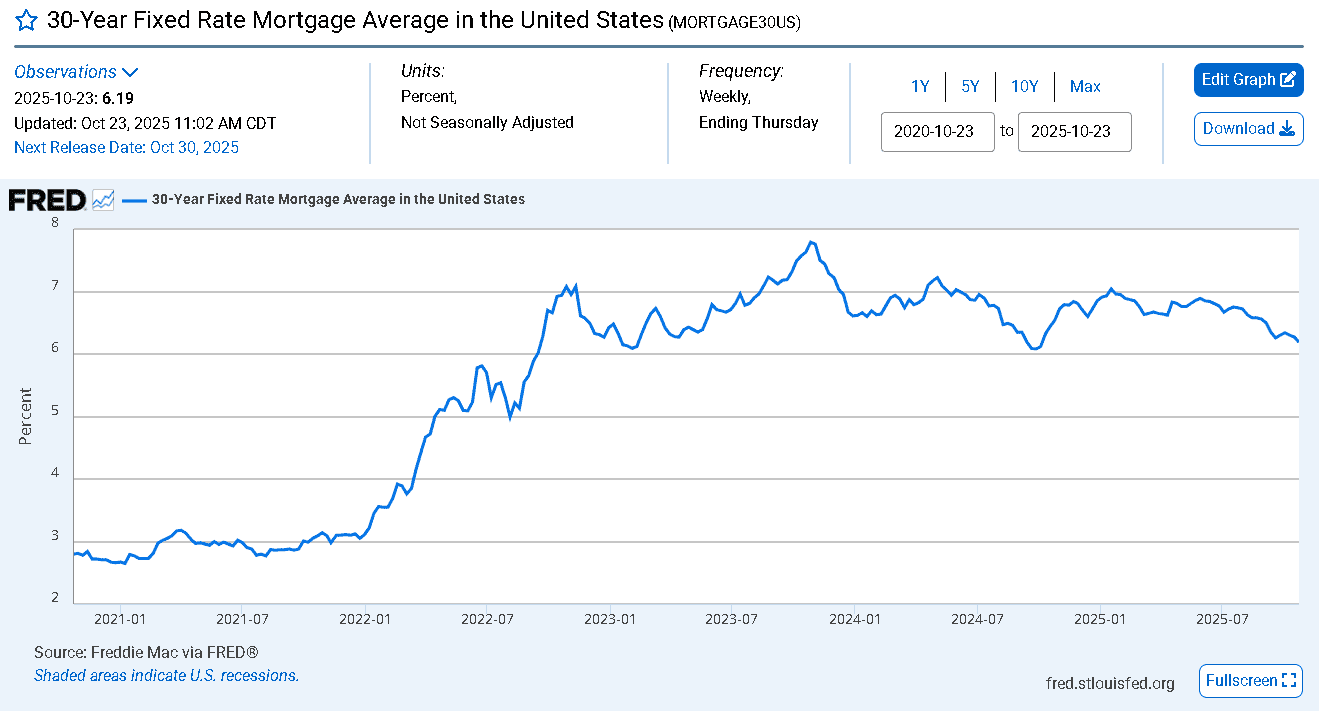

美國房地產經紀人協會(NAR)首席經濟學家Lawrence Yun對本次數據表示:「合約簽約量與今年第二高的水平持平。然而,儘管抵押貸款利率已降至一年來的最低點,但簽約量仍未完全達到健康市場所需的水平,9月份創紀錄的股市高位和不斷增長的住房財富不足以抵消就業市場可能疲軟的影響。

(美國30年固定利率抵押貸款平均值 資料來源:FRED)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

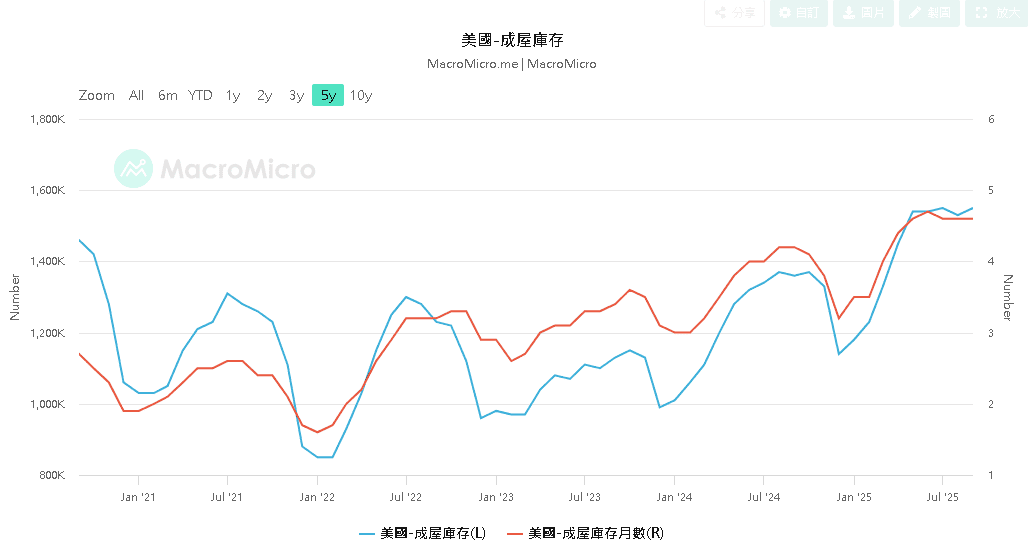

庫存量已攀升至五年來的最高水平,為購房者提供更多選擇和價格談判空間,展望未來,抵押貸款利率正朝著三年來的低點靠攏,這將進一步提高購房者的負擔能力,儘管政府停擺可能會暫時減緩房屋銷售活動。」

(美國近5年成屋庫存 資料來源:財經M平方)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

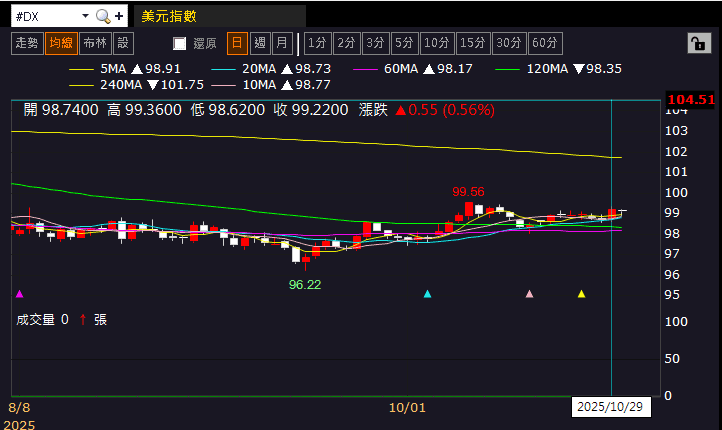

昨(29)日美元指數終場收漲0.55%,半年線有守,數據與事件部分,本週留意今(30)Amazon、Apple公布財報、習川會、Fed利率會議、美國當週初請領失業金人數、美國第三季實質GDP年化季率初值、美國第三季核心PCE物價指數年化季率初值、美國第三季實際個人消費支出季率初值;

週五(31)美國第三季勞動成本指數季率、美國9月PCE物價指數、美國9月個人支出

(美元指數日K 資料來源:籌碼K線)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

鮑爾12月不一定降息,金市弱勢震盪

金市上,「通膨、貨幣政策」仍為中長線多空的兩大施力點,中國兩會對2025經濟成長率預期目標訂在5%,但中國

◆通縮尚未改變,內需不足(9月CPI、PPI續陷通縮),

◆失業仍高(2025畢業生人數預期續創新高仍不利2025就業市場<7月畢業潮>)

◆外企離場,寫字樓空置率居高不下(2Q25上海寫字樓空置率仍不理想)」等根本問題並未解決,

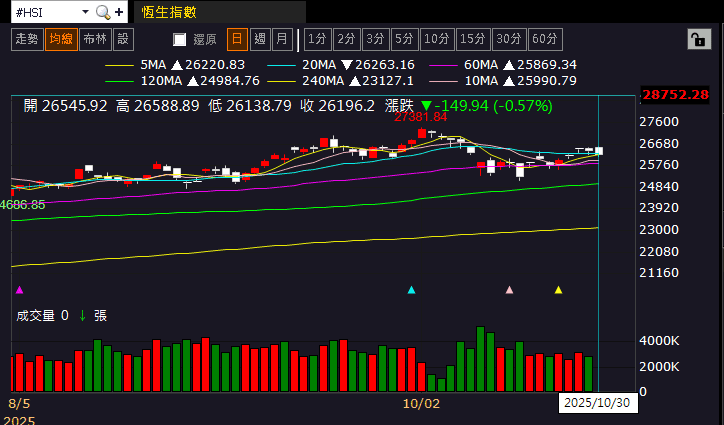

雖有AI浪潮為科技業帶來重新估值的前景,仍須留意資金集中在科技股,但金、傳板塊相對難有提振的風險,恆生今(30)日終場收跌回測月線,上證今(30)日收跌,盤中續攻波段高,

(恆生指數日K 資料來源:籌碼K線)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

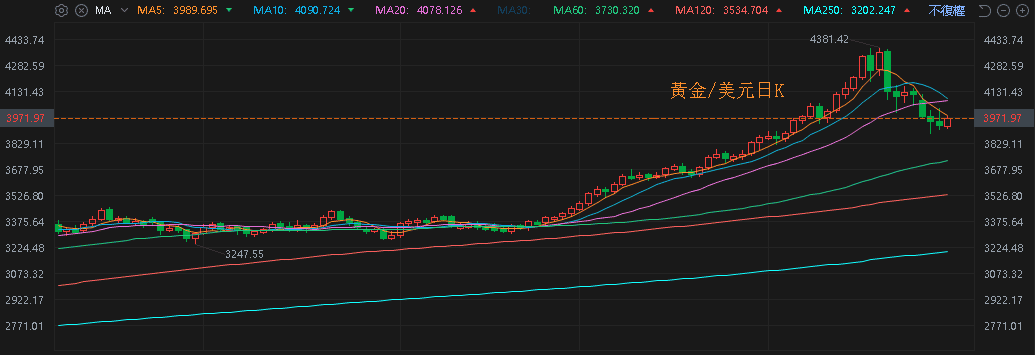

昨(28)日美元指數終場收漲0.55%,半年線有守,失守月線前,相對限制美元計價的金市多方表現空間,2、3、5年期美債殖利率長紅大漲,一舉突破月、季線反壓,限制金市多方力道,

加上Fed本次雖如期降息1碼,但鮑爾(Jerome Powell)公開表示12月並非必定降息,令市場調整降息前景預期,昨(29)日黃金/美元終場收跌0.59%,以3,928.95美元/盎司作收,連4黑,

(黃金/美元日K 資料來源:富途)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

庫存數據大減,兩油續測月線

油市上,供給面部分,OPEC 10/05公布的新聞稿顯示:「鑑於全球經濟前景穩定以及目前低石油庫存所反映出的良好市場基本面,八個參與國決定在2023/04宣布的165萬桶/日額外自願調整產量基礎上,再實施13.7萬桶/日的產量調整。此項調整將於2025/11月實施。這165萬桶/日的產量可能會根據市場狀況的變化,逐步全部或部分恢復。」試圖搶回市占,

並且川普(Donald Trump)過往06/23時更曾經直接於自家媒體Truthsocial上公開貼文要求能源部鑽井,以增產頁岩油的方式出手干預油價,皆加重市場對供過於求的觀望;EIA 10/07公布的月報上調對美國原油產量預期,進一步加重供給過剩預期,OPEC 10/14公布的月報雖然悲觀程度較低,不過IEA同日公布的報告中預期需求在2025剩餘時間至2026年仍將保持低迷,

庫存數據部分,

API當週庫存數據錄得-402萬桶,低於前值的-298.1萬桶,

汽油庫存錄得-634.9萬桶,低於前值的-23.6萬桶,

精煉油庫存錄得-436萬桶,低於前值的-97.4萬桶,

EIA當週庫存數據錄得-685.8萬桶,低於市場預期的-21.1萬桶,與前值的-96.1萬桶,

汽油庫存錄得-594.1萬桶,低於市場預期的-190.3萬桶,與前值的-214.7萬桶,

精煉油庫存錄得-336.2萬桶,低於市場預期的-173.5萬桶,與前值的-147.9萬桶,

汽油產量錄得-0.4萬桶/日,低於前值的23.5萬桶/日,

精煉油產量錄得-13.4萬桶/日,低於前值的4萬桶/日,

短線上,雖然鮑爾(Jerome Powell)公開表示12月並非必定降息,但美庫存大增與之互抵,市場等待川習會之前,美韓的貿易細節敲定也有利於經濟需求前景,昨(28)日美、布油表現分歧,終場漲跌幅分別為+0.30%、-0.37%,續測月線,

短期格局事件上仍宜持續留意俄烏和談進展,與俄烏和談後是否美、歐放寬對俄制裁,令俄油重返油市,中期格局重點落於英、歐、美經濟數據,以及中國經濟數據是否明顯出現復甦動能,長線上,川普(Donald Trump)第二任期內持續抨擊高油價,不利上行動能,仍維持「百元大壓為長線關鍵分水嶺」的看法。

Starbucks銷售恢復成長,但獲利不如預期

S&P500指數11大板塊跌8漲3,能源、資訊科技2大板塊終場分別收漲0.74%、0.72%,表現較佳,房地產、消費必需品2大板塊終場分別收跌2.73%、2.36%,表現較弱,

成分股中,Teradyne、Seagate Technology終場分別收漲20.47%、19.11%,表現最佳,Fiserv、Smurfit Westrock終場分別收跌44.04%、12.18%,表現最弱。尖牙股部分,Meta漲幅0.03%,Amazon漲幅0.46%,Netflix跌幅0.19%,Apple漲幅0.26%,Alphabet漲幅2.51%,

道瓊成分股漲多跌少,Caterpillar、NVIDIA終場分別收漲11.63%、2.99%,表現最佳,Boeing、UnitedHealth終場分別收跌4.37%、3.42%,表現最弱。

費半成分股漲多跌少,Teradyne、Rambus終場分別收漲20.47%、7.37%,表現最佳,Texas Instruments、NXP Semiconductors N.V.終場分別收跌3.98%、3.87%,表現最弱。

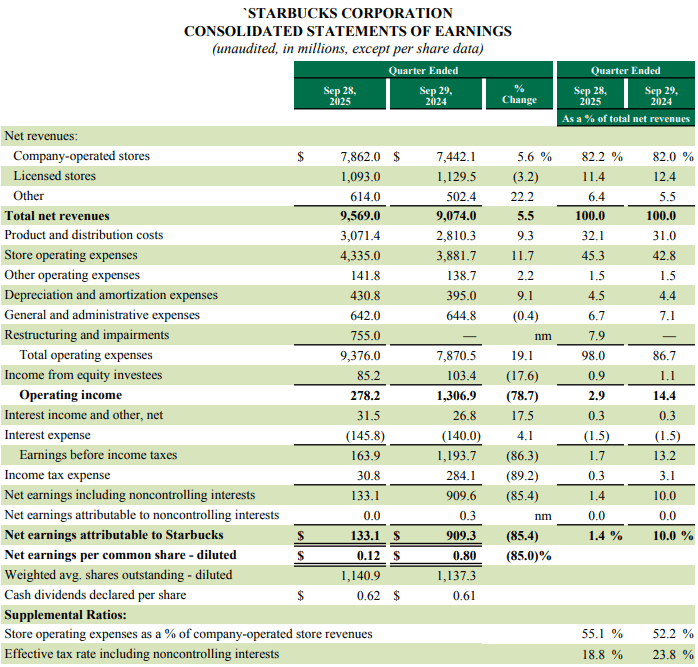

值得留意的是,Starbucks昨(29)日發布的2025財年第四財季暨全財年營運報告中,全球同店銷售年增1%,主要受惠同店交易量年增1%,

●北美和美國同店銷售額持平,同店交易量年減1%,平均客單價年增1%,

●國際同店銷售額年增3%,同店交易量年增6%,平均客單價年減3%,

●中國同店銷售額年增2%,同店交易量年增9%,平均客單價年減7%,

門店部分,第四財季閉店107間,總店數為40,990間,以地區分,

●美國和中國合計店數占全球總數的61%,

○美國店數16,864間

○中國店數8,011間

淨利96億美元,年增5%,非GAAP營益率9.4%,年減5.00個百分點,非GAAP EPS0.52美元,年減35%,

2025全財年,全球同店銷售年減1%,主要受同店交易量年減2%影響,但相對較好的是,平均客單價年增1%部分互抵,

●北美和美國同店銷售額年減2%,同店交易量年減4%,平均客單價年增2%,

●國際同店銷售額持平,同店交易量年增2%,平均客單價年減2%,

●中國同店銷售額年減1%,同店交易量年減5%,平均客單價年增4%,

淨利372億美元,年增3%,非GAAP營益率9.9%,年減5.10個百分點,非GAAP EPS 2.13美元,年減36%,

(Starbucks昨(29)日發布的2025財年第四財季暨全財年營運簡明表_Page7 資料來源:Starbucks)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

董事長兼執行長布萊恩·尼科爾(Brian Niccol)表示:「我們的『回歸星巴克』策略已經實施一年了,很明顯,我們的轉型正在取得成效,我們恢復全球同店銷售成長,並且正在積蓄勢頭,這讓我相信我們正走在正確的道路上,能夠為我們的顧客、夥伴和股東提供最好的星巴克服務。

財務長凱西·史密斯(Cathy Smith)表示:「第四季是『重返星巴克』策略的一個里程碑,我們七個季度以來首次實現了全球同店銷售成長,我們知道這仍然是一個需要多年才能完成的轉型過程。我們將繼續專注於提升營收,同時控制可控成本,以實現持久、可持續的增長和長期的股東價值。」

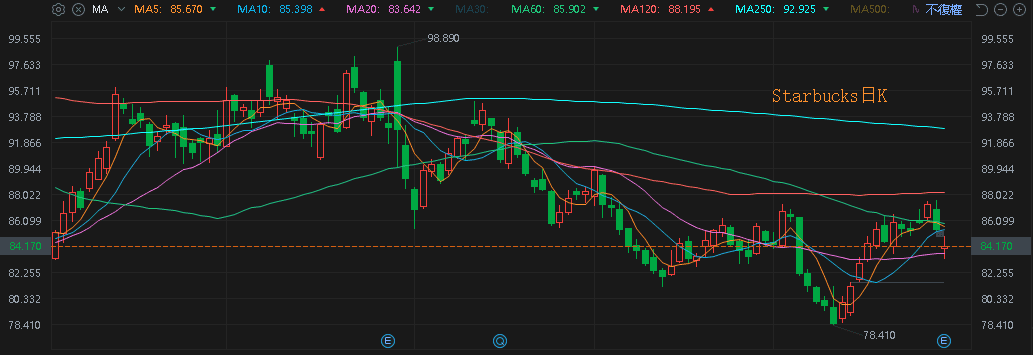

雖然財報顯示Starbucks恢復全財年成長的目標,反應現階段轉型成效,並且在市場最為觀望的中國地區第四財季表現也呈現年增,只是財報營益率表現年減,反應現階段轉型計劃、關閉門市、精簡人力等相關費用,以及通膨帶來的壓力,加上本次並未給予2026財年的營運前景預期,導致昨(29)日股價表現震盪,終場收跌1.47,回測月線。

(Starbucks日K 資料來源:富途)(註 : 以上僅為數據揭露,無推介買賣之意,投資人須自負交易風險)

原台股盤後:連結點我 → 《過往與Nokia合作,產地具備低稅優勢,股價強攻漲停》

免責宣言

本文所供資訊僅供參考,並無任何推介買賣之意,投資人應自行承擔交易風險。如果喜歡我的文章,可以追蹤我的粉絲頁《菜圃股倉》