我的網誌

我的網誌

玉山金(2884)居然出手併購了三商美邦人壽!這間一直以「穩、保守、穩定配息」聞名的金控公司,為什麼突然這麼積極?其實這一切都說得通!

當市場進入「金控2.0」的整併節奏,當保險業牌照成為稀缺資產,錯過這次機會,可能就要再等很久。這筆看似補足版圖的收購,背後也藏著整合、人事、資本與股利壓力。

我對這件事的看法是「保守但偏樂觀看待」,為什麼?併購的代價是什麼?未來的獲利會不會被影響?就讓本文帶你一次看懂這 6 大重點吧!

1. 公司簡介

2. 營運概況

3. 未來展望

4. 股利政策

5. 體質評估

6. 結論

公司簡介

玉山金(2884) 玉山金(2884)成立於 2002 年,旗下子公司眾多,包含玉山銀行、玉山證券、玉山創投等。

特別要提的是,玉山銀行自 2004 年起,陸續併購不少金融機構,像是忠孝企業銀行、竹南信用合作社和嘉義市第四信用合作社,讓分行數量在台灣民營排行榜中衝上前 3 名。

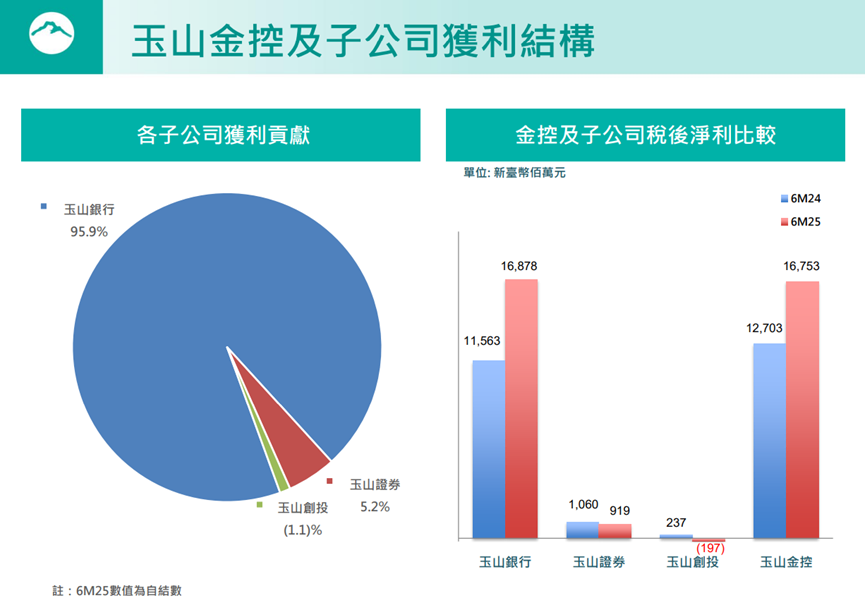

根據法說會資料,我們可以看到,目前玉山銀行的獲利貢獻比重高達 95.9%,所以說玉山金其實就是一家以銀行為主體的金控公司,銀行業務絕對是它的主力!

圖片來源:玉山金法說會簡報

為什麼玉山金會選擇把銀行業務當成核心呢?這其實跟銀行業務的穩定性有很大關係。

像是提供客戶存款、放款、匯兌等基本的金融服務,這些是大家日常生活中不可或缺的部分,相對不會受到景氣波動太大的影響。而且,玉山金還能透過財富管理、信用卡等附加服務來增加獲利。

另外,玉山金的資產規模也在這幾年內呈現爆發式成長!從 2017 年突破 2 兆元開始,短短 7 年後,資產規模在 2024 年已經翻倍,突破了 4 兆元。

這不僅顯示它在競爭激烈的金融市場中的強大實力,更表明它的競爭力越來越強!

營運概況

★警語 : 以上只是個人研究紀錄,非任何形式之投資建議,投資前請獨立思考、審慎評估。