我的網誌

我的網誌

蘋果Q3繳出超預期成績單,營收與EPS皆略優於預期,帶動股價刷新歷史高點,10/24股價收於262.82美元創歷史新高。但是這波漲勢卻為股神巴菲特所領導的公司波克夏(Berkshire Hathaway)帶來不小的代價,因為自2023年Q4以來,波克夏就開始減持蘋果以來,初估已經損失約500億美元(約新台幣1.5兆)的潛在獲利,巴菲特也罕見親自對外說明當初的決定。

預計將於10/30發布Q4財報的蘋果,對其而言不只是年度收官,更是驗證新機初期銷量與訂閱業務續航力的關鍵時點。

據《CNBC》報導,巴菲特自2016年至2018年間買入了蘋果股票,曾被市場稱讚是最明智的投資,然而2023年Q4起便開始減持蘋果,從當年9月底的9.16億股減少至2025年6月底的2.8億股,減持幅度近3分之2。

據《巴隆周刊》估算,波克夏出售蘋果股票的平均價格約為每股185美元,以目前上漲到262.82美元的蘋果股價換算,波克夏預計每股少賺約80美元,總計來說大約損失500億美元(約新台幣1.5兆);不僅如此,波克夏還必須為了賣股的已實現獲利,支付接近200億美元(約新台幣6189億元)的所得稅。

為什麼要出脫蘋果持股?股神寧願損失也要賣股的原因

2024年巴菲特曾罕見在股東大會表示,就算波克夏對蘋果減持幅度近3分之2,但其仍是長期以來的最大持倉。至於為何要持續減持?巴菲特說明,這是因為考量未來資本利得稅率可能上升,寧可以現在以較低稅率賣出「少量」蘋果持股。

他強調,波克夏並不介意繳稅,但是股東們卻喜歡低稅率,何況美國政府有可能為了降低財政赤字而提高資本利得稅率,過去就曾有過高達52%的稅率,因此以當時波克夏賣股約21%的稅率而言,已經是低於平均水準,對股東反而是更具吸引力。

「新機+訂閱」能撐盤?蘋果的壓力測試現在才要開始...

那麼Q3繳出超預期成績單,營收與EPS皆略優於預期,帶動股價刷新歷史高點的蘋果,市場對iPhone 17系列的期待推升股價,但隨著中國銷售疲軟與關稅上升成為潛在壓力。

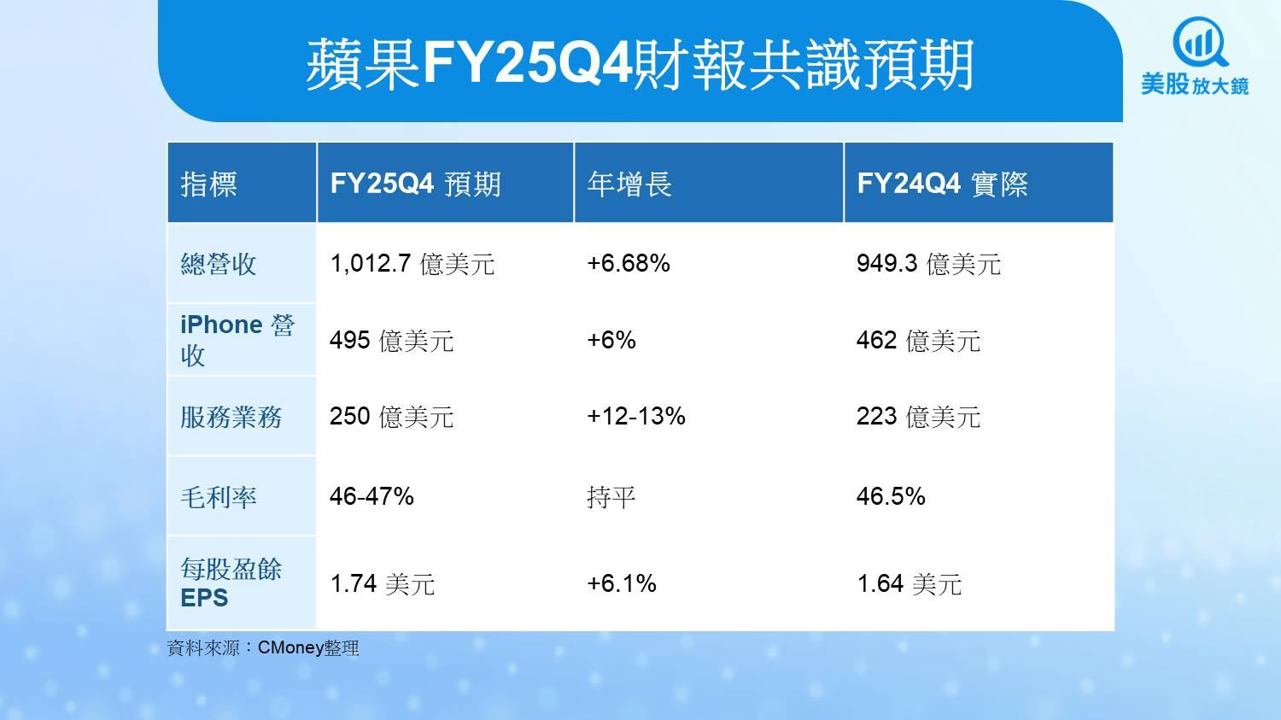

分析師普遍預期Q4營收將年增約6.68%,達1012.7億美元;EPS約1.74美元,年增6.1%。Evercore ISI、Loop Capital、Wedbush等均上調目標價,看好AI與iPhone更新週期,但也提醒中國與成本端風險不容忽視。

以下為主要指標預期與去年同期比較:

3大變數牽動財報走勢 牽動台股供應鏈

變數1:iPhone 17銷售初探:上市僅約10天,但據Counterpoint數據,銷量年增14%。若初期銷售動能強勁,Q1財測將成股價催化劑。

變數2:服務業務成長續航:App Store、iCloud與Music穩定增長,市場預期雙位數年增,有望緩衝硬體部門波動。

變數3:關稅成本與中國市場壓力:中美談判仍未定案,Q4關稅估增11億美元,中國區銷售恐連續第二季年減。

相關供應鏈:

大立光(3008):供應iPhone高階鏡頭模組。

鴻海(2317):主要iPhone組裝廠,印度產線發展受關注。

台積電(2330):iPhone A系列晶片代工,AI相關業務亦受蘋果推進影響。

聯詠(3034):提供顯示驅動IC,受iPad與iPhone需求牽動。

可成(2474):金屬機殼供應商,iPhone設計變更將影響接單。

投資人操作與市場觀察重點

這次Q4財報不只是年度收官,更是驗證新機初期銷量與訂閱業務續航力的關鍵時點。因此在短線上,投資人可關注以下幾個方向:

Q1財測是否開出紅盤? 假期旺季與AI整合是否推升需求,是股價續航關鍵。

中國區銷售數據與庫存水位:若連兩季下滑,可能引發市場信心動搖。

服務業務成長幅度與毛利表現:是觀察獲利韌性的關鍵指標。

AI戰略進展與市場回應:投資人高度關注蘋果能否趕上AI浪潮,重新擴大科技話語權。

若財報超預期並搭配正向指引,股價有望挑戰270美元以上;反之,任何一項落空都可能成為短期拉回引爆點。

(圖片來源:SHUTTERSTOCK/責任編輯:olive)

(圖片來源:SHUTTERSTOCK/責任編輯:olive)