我的網誌

我的網誌

當市場熱炒AI伺服器題材,有的股價坐雲霄飛車,有的業績還沒開花,健鼎(3044)卻已默默交出第二季單季營收179億元、創下歷史新高的漂亮成績。

搭配今年現金股利高達10.3元,一舉超車近 10 年配息高峰,這檔獲利、股息兩頭抓,根本是AI熱潮裡最穩的一張牌。

但健鼎厲害的地方不只這樣。從產品結構、出貨節奏到產能佈局,它怎麼在這波伺服器+車用浪潮中穩穩站上成長軌道?這篇文章帶你一次認識這六大重點!

1. 公司簡介

2. 營運概況

3. 未來展望

4. 股利政策

5. 體質評估

6. 結論

公司簡介

健鼎(3044) 是全球前十大印刷電路板(PCB)製造商,產品線從傳統NB(筆電)主機板、記憶體模組板,一路延伸到現在最夯的AI伺服器副板、車用高階HDI(高密度互連)板。

健鼎目前的主力應用包含:

-

伺服器/網通板:出貨給美系四大CSP業者(Meta、Google、AWS、Microsoft)

-

車用HDI板:供應Tesla、Bosch等高階自駕晶片系統

-

記憶體模組板:服務國際DRAM大廠,DDR5需求回溫

-

還有部分筆電與手機用板業務

布局上,主要據點集中在中國(占比95%),同時積極擴建越南新廠,準備迎接AI伺服器與車用爆量時代。

印刷電路板是什麼?

印刷電路板(PCB) 全名為 Printed circuit board,可以想成是電子產品的「骨架」,承載訊號與電流的傳遞,應用範圍涵蓋智慧手機、電腦、車用電子、家電等領域。

隨著科技的進步,如5G、人工智慧(AI)、電動車及物聯網(IoT)的快速發展,PCB 也趨向於高密度化、多功能化,在相同的空間內容納更多的元件。

例如,手機、伺服器、車上的ADAS系統,需要使用體積小、重量輕的 PCB。

營運概況

Q2營收創單季新高,AI伺服器板出貨續熱

健鼎在2025年第二季交出漂亮成績單,單季營收來到179.03億元,刷新單季歷史新高紀錄,不僅較第一季成長4.5%,也比去年同期多出13.3%。

這波強勢成長背後,最主要的推力就是來自AI伺服器與一般伺服器的需求同步走強,伺服器應用板的營收佔比持續穩站 3 成,甚至穩居所有應用領域中的最大類別。

值得一提的是,這已經是健鼎連續數季讓伺服器板的營收超越車用應用,再次印證了AI與雲端基礎建設需求的延續性。

除了AI板之外,車用與HDI板也都有穩健表現,讓健鼎整體營收結構更趨健康。即使6月單月營收略為月減,但累計上半年合併營收已達350.31億元,年增12.7%,步調明顯優於多數PCB同業。

在供應鏈仍處於滿載、訂單穩定滲透的背景下,健鼎第三季有望延續Q2動能,至少維持持平至小幅成長水準,特別是在伺服器與記憶體模組這兩條產品線仍相對強勁的情況下,Q3營運仍值得期待。

產能規劃穩健推進,越南新廠備戰2026年放量

在產能擴充部分,健鼎策略非常務實。中國無錫廠近期已針對伺服器產品進行擴產,而越南方面,則是分兩階段佈局。

先啟用的是從日本富士通接手的邊合廠,這裡主要作為教育訓練與低階產品產線,並保留部分汽車板能力。

重頭戲則是周德工業區的新廠,目前預計2025年底完成土建與設備導入,最快2026年Q1開始試產。這座新廠將成為未來AI伺服器與車用板大單的主力備戰基地。

擴產步調之所以不躁進,是因為健鼎深知PCB產業特性—訂單是客製化的,生產轉換與良率壓力都高,寧願慢一點也要穩穩生產,這樣的思維讓公司在毛利率與投資報酬率上都相對穩定。

未來展望

AI伺服器副板出貨加溫,滲透率穩步上升

健鼎這一波成長最直接、最明確的來源,就是AI伺服器副板的出貨放量。

雖然公司不是NVIDIA主板的供應商,但卻負責供應GPU副板、Switch板等高階零組件,對象是美系四大CSP雲端大廠。

隨著非NVIDIA架構的AI專案陸續量產,像是自研AI ASIC平台、品牌伺服器平台升級等,也帶動出貨明顯放量。

市場普遍看好 2025 年整體伺服器板業務可望年增超過 2 成,全年營收佔比有機會突破 3 成。這類產品毛利率高、技術門檻也深,是健鼎近年產品組合優化的主力,未來將繼續支撐整體獲利能力。

車用HDI板滲透率續增,成長力道長線穩健

第二項重點動能來自車用高階HDI板。

這類板材目前已經占健鼎整體車用營收的一半以上,主要出貨至歐美系車廠,應用場景包含ADAS先進駕駛輔助系統、智慧座艙與車聯網功能。隨著自駕技術普及與電動車滲透率攀升,這些功能都需要大量精密且穩定的HDI板支撐。

健鼎過去在車用HDI的品質與認證已建立良好口碑,這塊業務雖不像AI伺服器成長那麼「爆發」,但卻是長期穩定、現金流穩的業務主幹,有利公司營運韌性。

DDR5記憶體模組需求回升,補上第三支成長箭

記憶體模組板在2025年扮演了「穩定補位」的角色。隨著DDR5技術逐步成熟,原廠開始回補庫存,需求出現明顯回溫,健鼎也在這波拉貨潮中獲益。

由於ASP提升、出貨回暖,整體記憶體相關營收在今年預估可年增8%左右。這一塊不僅挹注營收,同時也是支撐毛利率的關鍵,讓健鼎的整體成長不是單靠AI題材單線驅動,而是具備多重動能的均衡結構。

股利政策

現金股利 10.3 元,殖利率 4.16%

健鼎(3044) 2024 年 EPS 達 15.95 元,幾乎穩定站穩高檔,因此也配息較多的現金股利。

2025 年董事會擬配發每股現金股利 10.3 元,股息發放率約為 65%,在電子類股中算是誠意十足。

現金殖利率達超過 4%,勝過很多公司的平均表現,也相當吸引偏好穩健收益的投資人。

在當前關稅政策不確定下,資金逐步尋找高息防禦型標,健鼎的股息政策無疑增添投資吸引力。

健鼎的股利政策一向穩健,近 10 年平均殖利率為 2.65%,填息天數約為 46 天。

體質評估

在更新完營運概況和展望後,我們打開艾蜜莉APP來看看健鼎(3044)的體質,發現有 2 項警示。

是否營收大灌水:營收灌水比率 > 30%

健鼎的營收灌水比率為 44.04%,略高於合格標準的 30%。

營收灌水比率是指應收帳款及存貨佔營收的比率。

應收帳款是指公司銷售商品或服務尚未收取到的款項,存貨是指公司待售的商品或材料。

營收灌水比率越高,表示公司營收有較大比例來自於應收帳款或存貨,可能有延遲收款或庫存積壓的問題。

在 2025 第一季財報中,健鼎的應收帳款佔了總資產 22.5%,比重大,因此引發市場對於是否存在「灌水營收」的疑慮。

不過,若從應收帳款品質與實際損失率進一步解析,健鼎的財務穩健性依舊明確,不需要過度擔憂。

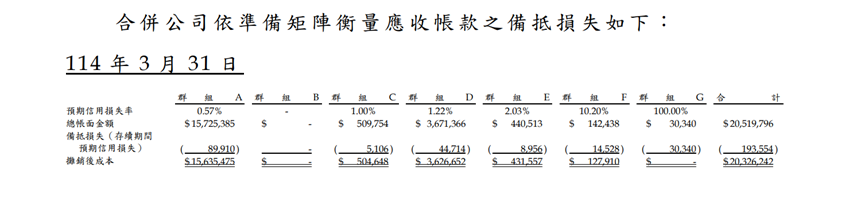

首先,健鼎對商品銷售平均授信期間為 30 至 180 天,公司定期評估客戶的信用狀況,並依據準備矩陣計算應收帳款的預期信用損失,接著需綜合考量客戶信用風險、經濟景氣等因素,針對每一筆應收帳款給出可能收不回來的風險。

健鼎 2025 第一季應收帳款為 203 億元,在應收帳款矩陣中,最大金額的是 157 億元,這部分提列 0.57% 的損失率,金額約 0.895 億元並不大。

從數據可見,公司所面對的客戶整體信用風險控制得當,且預期損失總額占比極低,足以顯示健鼎帳款品質並無明顯異常。

資料來源:公開資訊觀測站

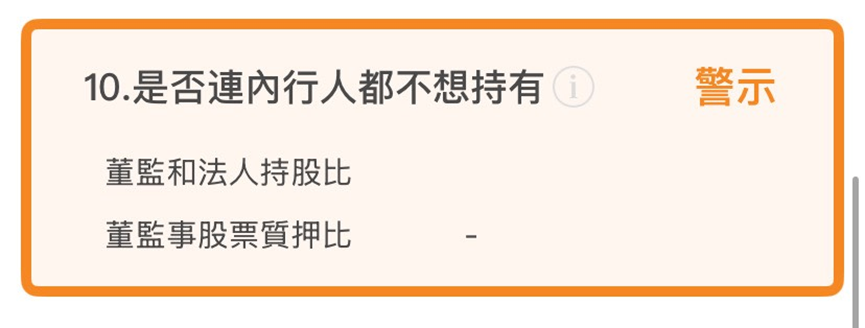

是否連內行人都不想持有

這個指標是用來判斷,內部重要人物對營運有沒有信心。

因為一家公司的經營狀況,董監事最知道,如果董監事和三大法人持股比例很低的話,可以間接說明他們對公司營運沒有信心。

參考公開資訊觀測站資訊,今年 7 月的健鼎(3044)董監持股張數為 25,845 張,持股比例為 4.92%,再回推觀察近一季狀態,可發現近一季的董監持股張數與持股比例都完全沒有異動,所以公司內部關鍵的人沒有看壞公司前景的跡象。

再來看看法人持股,近一個月法人持股都積極買超,外資買超 8,138 張,投信買超 864 張,自營商買超 1,706 張,三大法人共買超 10,708 張,可以間接說明法人其實蠻看好這檔標的。

所以說,透過董監持股與法人持股變動來看,健鼎(3044)仍然受到這些重要人物的青睞,因此不用過度擔心!

結論

健鼎(3044)第二季的表現,說白了就是四個字:「穩中帶強」,營收直接創下單季新高,來到179億元,年增超過13%,主要動能來自AI與非AI伺服器板的持續出貨,而這條產品線現在已正式坐穩公司營收最大來源。

除了AI伺服器板出貨強勁之外,健鼎還有兩大穩定引擎撐盤。車用HDI板是它的長期基本盤,高階應用像ADAS、智慧座艙的拉貨相對穩定,加上已拿下歐美車廠的認證優勢。而在記憶體模組這邊,隨著DDR5需求復甦、ASP上升,讓健鼎在AI之外多了一條實用的成長路徑。

體質與配息都有不錯表現,健鼎的營收灌水稍微高於合格標準,不過因為應收帳款預期損失金額較小,所以不用擔心,且近一月董監事持股無變動,三大法人也同步看好買超這檔。

現金股利來到 10.3 元高峰,顯示公司很願意與股東大方分享經營成果,因此這檔兼顧成長與配息的優質電子股值得各位關注!

★警語 : 以上只是個人研究紀錄,非任何形式之投資建議,投資前請獨立思考、審慎評估。