我的網誌

我的網誌

廣達(2382)旗下子公司達明(4585)發表人形機器人「TM Xplore I」,引發外界對廣達在 AI 與機器人產業布局的關注。

董事長林百里表示,目前在工廠應用有限,

但不排除未來導入廣達自身產線,更強調將持續深化與輝達(NVIDIA)的合作。

廣達本身已是輝達最重要的合作夥伴之一。

此次達明的人形機器人發表,雖然短期內對營收貢獻有限,但卻象徵廣達持續深化 AI 的企圖,

廣達的成長動能並不僅止於伺服器代工,未來若能將人形機器人逐步導入工廠或開拓新應用場景,將有機會為公司開啟第二成長曲線。

一起來看一下廣達最新的狀況。

本篇文章重點:

廣達(2382)介紹

廣達(2382)成立於 1988 年,公司在 1999 年在台灣證券交易所上市,

資本額 386.26 億元,董事長林百里。

廣達電腦主要從事筆記型電腦、伺服器、雲端等軟硬體產品的研發、製造、銷售與服務,

同時是全球最大的筆記型電腦代工廠之一,市占率超過 20%、

雲端伺服器品牌 QCT 在全球大型雲端資料中心市占率超過五成,

大客戶有蘋果(Apple)、戴爾(Dell)、惠普(HP)等科技巨頭。

廣達(2382) AI 伺服器營運概況

廣達(2382)近年來在伺服器領域的轉型成效顯著,

公司表示,2025 年上半年 AI 伺服器已占整體伺服器營收超過六成,預計全年將攀升至約 70%。

更值得關注的是,廣達預期今年 AI 伺服器營收將維持三位數百分比成長,展現出強勁的市場需求與成長動能。

這一趨勢反映出廣達成功從傳統伺服器製造商,逐步轉型成為 AI 伺服器領域的重要供應商,

尤其是在輝達 GPU 伺服器的訂單持續推動下,成為公司營收成長的關鍵。

公司也提及,除了輝達 GPU 伺服器外,公司已取得 ASIC AI 伺服器專案,預計 2026 年推出,

顯示廣達不僅積極擴大產品線,且在 AI 伺服器領域持續多元布局,為未來長期成長奠定基礎。

雖然廣達在 AI 伺服器領域表現亮眼,

但另一方面也帶來風險,過度依賴單一高階產品線可能使營收結構過於集中,面臨市場波動風險,

後續值得密切關注廣達如何管理產品組合風險,以期穩健持續成長。

獲利狀況

2025 上半年獲利概況

廣達(2382)2025 年上半年財報,歸屬於母公司業主淨利達 363.59 億元,年增 33.7%,

每股盈餘達 9.43 元,獲利成長主要受惠於 AI 浪潮下。

AI 伺服器的營收占廣達比重約在 65%至 70%之間,高階 AI 機櫃的平均銷售價格(ASP)持續上揚,

說明市場對 AI 算力需求仍然強勁,也帶動第二季營收達 5,040 億元,創下歷史新高,年增高達 62.6% 。

除了 AI 伺服器之外,筆電業務表現優於預期,出貨達 1,210 萬台,顯示廣達在傳統業務上依然有穩健的基本盤。

然而,為廣達的成長背後仍藏有毛利率的挑戰,值得投資人注意。

第二季毛利率僅 7.05%,創下近九季以來低點。

廣達雖然靠 AI 產品獲得高 ASP(平均銷售價格),

但研發與客製化成本同樣高昂,若出貨規模無法有效分攤成本,會拉低整體獲利能力。

7 月合併營收

廣達(2382)7 月合併營收達 1,583.42 億元,雖較 6 月大幅下滑 16.6%,

但年增率仍有亮眼的 27.4%,刷新同期歷史新高。

累計今年前七個月營收高達 1.15 兆元,年增 65.6%,

同樣創下同期紀錄,反映出廣達在整體市場仍處於成長趨勢,

7 月筆電出貨量達 400 萬台,月減 20%、年增 17.65%。

月減主因來自 6 月季底拉貨效應拉高基期,造成 7 月出貨回落,

這種季節性調整在科技代工業中十分常見,無須過度解讀。

但值得注意的是,伺服器業務則出現明顯分化,

AI 伺服器出貨仍保持小幅成長,而傳統通用伺服器則有較明顯的下降。

這正呼應了廣達將成長重心逐步由傳統伺服器轉向 AI 伺服器的趨勢。

從長遠看,廣達下半年營運的亮點無疑是 AI 伺服器,尤其是作為輝達 GB200 平台的主要製造商,並積極推進 GB300 平台的量產。

市場普遍看好 GB300 將在第四季放量出貨,

廣達預估,2025 年 AI 伺服器出貨量將實現三位數增長,

占整體伺服器營收比重更將超過 70%,顯示 AI 業務已成為核心成長引擎。

毛利率創低

廣達(2382)第二季毛利率僅 7.05%,不僅低於上一季的 7.92%,更創下近九季新低。

雖然營收創新高、AI 伺服器需求持續熱絡,但也反映出企業正陷入毛利率下滑的挑戰。

毛利率下滑主要是因為高階 AI 伺服器成品太高,進而侵蝕毛利率。

AI 伺服器是帶動廣達營收快速上升的主力,

然而這些 高單價產品的背後,並非等同於高毛利 。

因為:

-

AI 伺服器雖然單價高,但配套模組與散熱、電力等需求也更複雜,成本也高,壓縮毛利率空間

-

新平台放量初期常伴隨良率壓力與產線調整成本,營業淨利率幾乎會受到壓力。

另外,廣達指出,2025Q2 毛利率下滑約三分之二來自新台幣升值,這當然是一項外部因素,短期難以控制。

但真正值得注意的是 產品組合變化造成的壓力 ,

從過往資料看,廣達若能維持筆電、通用型伺服器、AI 伺服器之間的健康比例,整體毛利結構會相對穩定。

但目前 AI 伺服器比重飆升至接近七成,傳統伺服器與筆電的支撐力道不足,

使得整體產品結構「重 AI、輕毛利」,陷入毛利率困境。

因此,即使 AI 伺服器成為成長主軸,但若毛利率無法止跌回升,

廣達將可能陷入「營收成長、利潤不增」的價值陷阱,

這也是未來 2025 下半年投資人對廣達財報需要注意的關鍵要素。

2025 下半年展望

廣達(2382)管理層指出,從輝達 GB200 到 GB300 的技術交替,

以及來自 AWS、微軟等雲端巨頭的資本支出擴張,都將為廣達下半年業績注入強勁動能。

一、輝達新一代 GB300 平台

根據財務長表示,廣達已準備好應對輝達新一代 GB300 平台,

並預計在 2025Q3 季底開始小量出貨,預期今年 AI 伺服器業績將占整體伺服器營收的 70%。

但需要留意的是,新舊平台交替期間,從 GB200 轉到 GB300是一段過渡期。

7、8 月營收可能較為平緩,直到 9 月起才有望放量,

這段期間考驗產能調度與良率提升能力,也可能在短期內拉長產品交付週期、增加變動成本。

雖然管理層表示 GB300 的良率提升速度將快於 GB200,

但在高階伺服器製造中,良率從「穩定量產」到「高毛利量產」之間,仍有一定的挑戰,

若廣達無法如期完成技術驗證與客戶規模轉單,第四季毛利率仍有進一步下滑的風險。

但好消息是,整體而言,客戶對 GB300 的反應積極,轉換速度預期快於 GB200,

這顯示出市場對於更高效能 AI 架構的急迫需求。

二、雲端資本支出擴張

廣達的中長期前景仍值得期待。

尤其 AWS 與 Microsoft 等雲端服務供應商(CSP)相繼上修 2025 年資本支出,背後反映的正是全球資料中心對 AI 算力的巨大需求。

但必須注意,這類大型客戶的投資拉動效應屬於「中長期工程」,真正反映至廣達獲利表現,至少需 1~2 季以上的滯後時間。

在此之前,市場應該更專注於以下幾點:

總結一下 2025 年下半年該關注的是

-

GB300 出貨能否如期放量?

-

下半年毛利率能否止跌?

廣達(2382)2024 年營收 1.41 兆元,年增 30%,

而 2025 年累積 1~ 7 月營收已達 1.15兆元,較 2024 年全年還高,

對於一家具備兆元營收的企業,仍能繳出高成長率,

顯示業務動能已出現結構性的轉變,主因正是 AI 伺服器訂單的放量。

現金股利

廣達(2382) 2025 年股利政策,每股配發現金股利 13 元,

相較 2024 年配發 9 元大幅成長,配發率達到 84%,

廣達近 10 年的平均殖利率僅為 2.18%,

相較於大多數股票,殖利率股確實不高。

儘管殖利率不高,但廣達的填息速度卻非常快。

2025 年廣達發放現金股利 13 元 ,創下歷史新高,且僅用 27 天就完成填息,

遠高於過去 10 年的平均填息天數 61 天。

由於殖利率不高,如果是想要存股領股利,則廣達並不適合。

體質評估:正常, 2 項不良

了解廣達(2382)的基本資料後,

接著檢視其財務體質是否健全。

首先先打開艾蜜莉定存股app

點選「體質評估」,

評估結果顯示"正常"。

公司目前有 2 項不良項目,我們進行深入檢視:

不良項目1:是否營收灌水

營收灌水比率用來檢測企業是否誇大營收

公式 = (近 1 年應收帳款 + 近 1 年存貨) / 近 1 年全年營收,

合格標準為<30%,

如果這個公式的結果大於 30%,

表示企業的應收帳款和存貨佔營收的比重較高,

有可能是透過虛增帳款或積壓庫存的方式來營造出營收成長的假象,也就是所謂的「營收灌水」。

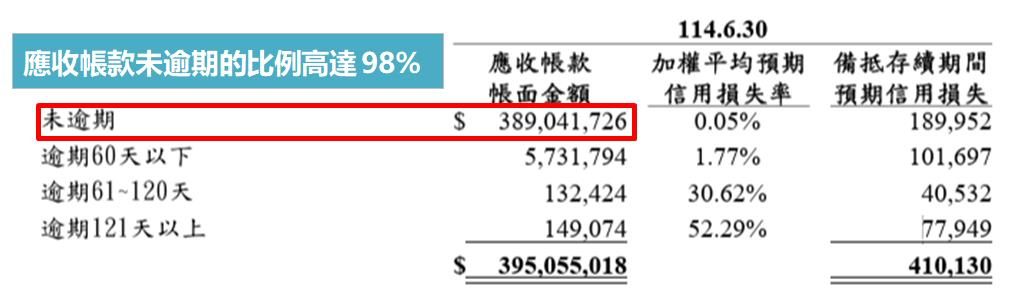

廣達(2382)的營收灌水比率為 44.88%,我們看一下財報的部分。

在 2025 第二季財報中,廣達的應收帳款佔了總資產 41%,比重大,

因此以應收帳款作為營收灌水的分析。

2025 第二季應收帳款為 3951 億元,

未逾期的金額是 3890 億元,

占了總應收帳款的比例高達 98%。

因此廣達的應收帳款問題並不嚴重,幾乎都是時間差異使得帳款尚未收回。

不良項目 2:負債比率高

負債比率 是用來衡量企業財務風險的指標,

負債比率公式 = 負債 / 資產,合格標準為 < 50%。

負債包含跟銀行的借款、還有尚未支付給廠商的款項等,

一般而言,負債比率越高,表示企業的財務槓桿越高,償債壓力越大。

廣達(2382)的負債比高達 79.99%,

從財報探討一下發生什麼事情?

我們看一下財報,負債中最大兩項是銀行短期借款以及應付帳款。

銀行短款借款共有 1788 億元,以及應付帳款 3272 億元,

這兩項金額高,主要是因為 AI 伺服器營收成長,

當營業收入提高,應收帳款自然就增加,

而且可能也會需要提前備貨,因而銀行借款短期營運資金來周轉。

廣達的負債比率雖然較高,這並不代表公司財務狀況不佳

且仍有穩健的獲利能力因此整體財務狀況仍算健康。

估價

紅綠燈估價法

打開艾蜜莉定存股app,點選「估價法」,

得到以下 3 種價格:

便宜價:89.99 元

合理價:118.87 元

昂貴價:160.58 元

廣達目前股價大約是 265 元,

超過昂貴價,因此暫時先觀望。

本益比河流圖

由於現在紅綠燈估價法是超過昂貴價,尚未到便宜的區間,

現階段就是先等股價再便宜一些再來觀察。

股價光譜

最後股價光譜來評估,

現在的位置是大於合理價,

使用光譜估價還要注意的是,光譜是順勢買,

只會買在光譜左下到右上一路漲的時候,就會在便宜價買。

另外,在多頭年,待股價回到光譜的便宜區間,

能採用「小資翻倍存股策略」,用法是只看光譜進出的策略,

適合多頭年買進,買在光譜的便宜價,但要分批往下買。

但目前廣達依股價光譜判斷並不適合買入,主要是今年以來股價從將近 300 元開始下跌,

但隨著 AI 伺服器放量、營收與獲利增加,股價也慢慢成長,

但目前股價尚未到達便宜價,就先觀望,再等等更好的時機。

結論

廣達(2382)2025 上半年每股盈餘達 9.43 元,獲利成長主要受惠於 AI 伺服器需求增加,

但第二季毛利率僅 7.05%,不僅低於上一季的 7.92%,更創下近九季新低,

原因也是跟 AI 伺服器有關,因為高階 AI 伺服器成品太高,進而侵蝕毛利率。

展望 2025 下半年,廣達(2382)管理層指出,從輝達 GB200 到 GB300 的技術交替,

以及來自 AWS、微軟等雲端巨頭的資本支出擴張,都將為廣達下半年業績注入強勁動能

廣達體質沒有大問題,

2025 年下半年該關注的是 GB300 出貨能否如期放量以及毛利率能否止跌?

最後,以紅綠燈估價法來看,目前股價位於昂貴價,

股價光譜也尚未到達便宜價,因此目前仍先觀望,等待更好的時機。

★警語:

以上只是個人研究記錄,非任何形式之投資建議,

投資前請獨立思考、審慎評估。