我的網誌

我的網誌

聯強(2347)在 8/8 舉行法說會,市場原本等著聽好消息,沒想到管理層公布的今年展望卻從「全年超車去年」變成「守住去年水準就不錯」。

背後原因不只是一、兩個數字的波動,而是匯率壓力、呆帳提列、各業務成長動能此消彼長,交織出一張不太平靜的營運藍圖。

不過,故事還沒結束,即使今年挑戰不少,聯強依然端出讓股東眼睛一亮的「誘因」—穩定的現金股利,加上 AI 伺服器、通訊業務的亮眼表現,仍為後續營運留下一線曙光。

本文將拆開法說會中的關鍵訊息,以及未來成長亮點是什麼呢?文章架構如下:

1. 公司簡介

2. 營運概況

3. 未來展望

4. 股利政策

5. 體質評估

6. 結論

公司簡介

聯強(2347)成立於1988年,是亞太地區最大的 3C 通路集團之一,1995 年在台灣證券交易所上市,董事長為苗豐強,總經理為杜書伍,公司資本額為 166.79 億元。

公司除了台灣之外,還橫跨中國大陸與港澳、東南亞、印度、中東北非、土耳其及澳紐等 51 個國家與地區的行銷網絡,並於超過三百個城市設立業務據點。

聯強的產品組合涵蓋商用加值型產品、消費型產品、通訊設備及半導體元件四大核心領域,旗下代理品牌多達 440 個國際領導品牌,包含Intel、AMD、Microsoft、HP、IBM、Apple、Samsung 等全球指標大廠,商品項目超過 30,000 項。

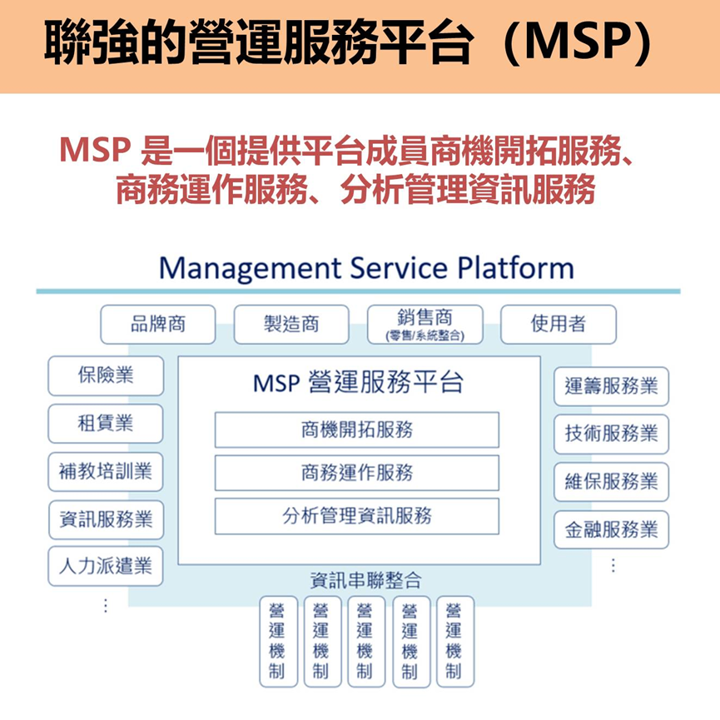

除了穩固的實體通路基礎,聯強近年更積極推動數位轉型,建構「營運管理服務平台(MSP, Management Service Platform)」,整合上下游夥伴之間的商機開發、商務流程與資訊分析等多項服務,進一步強化供應鏈的運作效率與協同能力。

簡單來說就是整合品牌商、製造商、銷售商、使用者等供應鏈,並納入提供金融、運籌、資訊等服務的業者,提高整體運作效率。

隨著 MSP 平台的推出,標誌著聯強從傳統的產品分銷商,升級為提供數據驅動決策與流程整合的「高科技供應鏈解決方案夥伴」,不僅提高整體營運透明度,也為合作夥伴創造更高附加價值。

營運概況

Q2 獲利不如預期,呆帳與匯率成雙重打擊

聯強 2025 年第二季交出營收 933.19 億元的成績單,雖然金額看起來還是高,但相較去年同期衰退 6.87%,比第一季的表現更弱。

稅後純益剩下 13.15 億元,年減 27.98%,單季 EPS 也只有 0.79 元,明顯低於公司原本的預期。

造成獲利下滑的主要原因有兩個:呆帳提列與匯率壓縮獲利。

一、呆帳提列再衝擊

第二季,聯強針對高風險應收帳款,再度提列 8.20 億元的信用損失準備,加上第一季已經提過的 1.97 億元,上半年呆帳金額已經來到 10 億元以上。這筆應收款主要集中在部分海外市場的大客戶,涉及金額龐大,目前仍在進行訴訟程序。

由於訴訟耗時,管理層已明確表示「短時間內不會迴轉」,這也意味著全年財報必須背著這個壓力往前走。

二、匯率效應壓縮帳面數字

雖然聯強的主要市場分布在亞太各國,實際營運面銷售狀況沒有大幅惡化,但今年第二季台幣對亞幣呈現「獨強」走勢,特別是對日圓、韓元、泰銖等貨幣,這種情況下,海外營收換回台幣後就會被「縮水」。

舉例來說,同樣在泰國賣出 100 單位的產品,當地幣別的收入沒變,但台幣升值後折算回來的金額就變少,導致帳面營收下降。

第二季的財報壓力並非來自產品或市場需求的大幅衰退,而是壞帳提列和匯率兩個「非營運性」因素的同時發作。

這兩項因素的影響時間長短不同:匯率波動可能隨市場情況在下半年有所緩解,但壞帳的財務影響短期內很難消失,全年獲利因此被鎖定在保守範圍內。

不過,管理層也釋出一點正面訊號—他們預期下半年中國經濟有機會小幅轉好,非中國區市場則已經看到伺服器、商機專案等需求延續,部分企業客戶還在增加採購。

全年不再喊超車,目標回到「守住去年水準」

上週8/8法說會中,聯強副總裁杜書全一開場就語帶保守地表示:「今年應該會滿辛苦,2025 不容易達到去年績效。」這等於是正式下修全年展望。

原本市場與公司雙方對 2025 年的預期,是在去年不錯的基礎上再往上推,但現實狀況卻讓管理層將目標改成「守住去年水準」而非「超車」。

公司表示,2025下半年營收雖有商用 IT 業務支撐,尤其 AI 伺服器、雲端服務的需求仍穩健,因此要維持去年同期的規模並不困難,但上半年已經大幅提列高風險應收帳款備抵,財務負擔提前壓縮了全年獲利空間。

換句話說,即使營收守住,獲利的成長動能已被提前耗掉。

四大業務各有表現,AI 伺服器與通訊最亮眼

雖然第二季整體營收與獲利都承壓,但聯強的四大業務並非全線下滑,反而有幾個部門交出了不錯的成績單。

首先是商用加值業務,這塊是聯強的高毛利金雞母,主要涵蓋 AI 伺服器、企業雲端服務、資料中心等產品與解決方案。

第二季在 AI 應用需求持續擴張下,營收快速成長並直接拉升毛利率至 4.31%,顯示高毛利業務比重持續上升,抵消了部分其他業務的疲弱。

通訊業務則交出近 7 年來同期最佳表現,主要歸功於新產品的導入以及 Apple iPhone 銷售量增加。

資訊消費業務表面上小幅下滑,但裡面其實有結構性的變化—輝達新一代顯卡與任天堂 Switch 2 的上市,帶動了電競與遊戲主機銷售,個人電腦出貨也有成長;只是周邊設備與智慧裝置的需求明顯疲弱,把整體數字往下拉。

半導體業務第二季明顯回到「常態水準」,營收修正幅度較大。這並不是產品或市場崩盤,而是去年同期基期偏高,加上部分下游客戶庫存水位仍在調整,出貨速度自然放慢。

聯強的四大業務呈現「有撐有壓」的狀態,高毛利的商用加值和通訊業務正在幫公司撐住獲利底線,而消費 IT 和半導體則在等市場需求慢慢回溫。

未來展望

2025下半年押寶 AI 伺服器,其他主力業務穩住基本盤

進入 2025 年下半年,聯強管理層的策略重點很明確—以商用 IT 業務為主力推進,AI 伺服器則是當中的王牌。

AI 伺服器不只是雲端運算中心的核心設備,還廣泛應用於企業 AI 模型訓練、智慧製造、醫療影像辨識等場景,需求持續從大型雲端服務商擴散到一般企業端。

由於市場需求高、單價高且毛利率優於一般 IT 硬體,管理層預估這塊業務在下半年能維持雙位數成長,為整體營收和毛利提供最強支撐。

半導體業務方面,去年同期的基期已經消化完畢,加上部分下游客戶的庫存調整接近尾聲,因此預計今年下半年可以回到與去年同期相當的水準。

至於資訊消費(PC、電競、遊戲主機等)以及手機業務,管理層評估短期內缺乏大規模拉貨的誘因,整體將呈現持平走勢。

2025下半年聯強的營運佈局是「一強三穩」:商用 IT 業務靠 AI 伺服器拉動成長,半導體、資訊消費與手機業務負責守住營收底線。

加速插旗印尼市場,營運中心二期正式啟用

聯強在今年 5/1 宣布印尼的雅加達營運中心第二期正式開張,這不只是蓋新大樓而已,而是他們深耕印尼市場的一大步棋。

其實早在 2011 年,聯強就和印尼最大的電腦集團 ME(PT Metrodata Electronics Tbk.) 合資成立「聯強印尼」,十幾年下來,營收規模從當時的不到 40 億台幣,一路衝到 2024 年突破 400 億,成長近 10 倍,獲利更是飆升 33 倍。

如今,聯強已穩坐印尼資通訊與通路市場的龍頭位置。隨著營運中心二期投入使用,他們的倉儲、配送覆蓋率和物流效率都能再升級,不只強化代理能量,也能有效壓低營運成本。

股利政策

2025年現金股利 4 元,殖利率6.19%

聯強(2347)宣布每股將配發 4 元的現金股利,相較於台股大盤平均殖利率約3-4%,聯強的股利吸引力顯而易見。

聯強的現金股利表現相當穩定。近 10 年發放的現金股利平均為 2.86 元,因此可見 2025 年發放每股現金股利 4 元,遠高於過去平均,此次大幅提高現金股利,反映了公司在 2024 年的營運表現亮眼 EPS 超過 5 元。

總體而言,聯強的現金股利表現相當穩定,然而也是要提醒大家,目前雖然殖利率亮眼,但今年獲利成長幅度較保守,後續也須持續關注本業是否有加速成長的跡象。

體質評估

在更新完營運概況和展望後,我們打開艾蜜莉APP來看看聯強(2347)的體質,

股票體質多屬正常,發現有 2 項警示指標需特別注意!

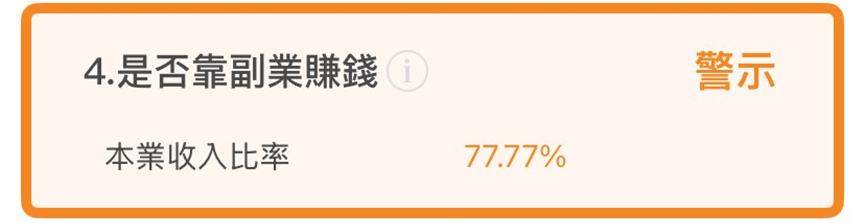

是否靠副業賺錢:本業收入比 < 80%

本業收入比率是衡量一家公司獲利是否來自業外收入太高的指標。

業外收入通常波動較大,缺乏持續性,因此投資者普遍偏好本業收入比率較高的公司,這代表公司的獲利主要來自核心業務,更具穩定性。

聯強的本業收入比率為 77.77%,雖然略低於合格標準的 80%,但仍屬於穩健的範圍,這表示聯強的獲利主要來自本業,業外收入的貢獻度不算太高。

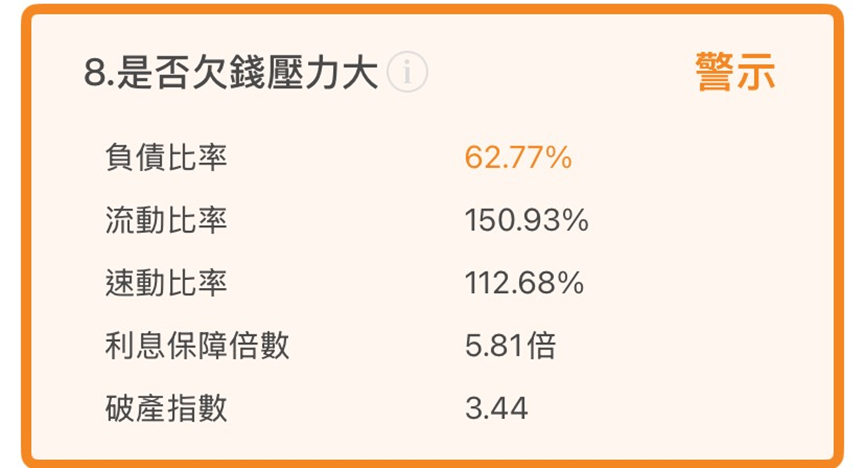

是否欠錢壓力大:負債比率 > 50%

聯強(2347)負債比率 62.77%,高於合格標準的 50%,主要是因為銀行借款和應付帳款。

以 2025Q2 財報來看,短期銀行借款金額為 446 億元;長期銀行借款金額為 166 億元;總計跟金融機構貸款約有 612 億元,占總資產的比重約 31%。

值得一提的是,公司本季跟金融機構貸款已較前次文章(2024Q4)的 796 億元,大幅減少 184 億元(-23%),屬於不錯的跡象。

通路商作為供應商與客戶之間的橋樑,通路商的商業模式為:供應商希望盡快收回貨款,而客戶往往要求較長的付款帳期。

這種「前收後付」的特性,迫使聯強需維持大量流動資金以支應營運,進而推高銀行借款與應付帳款。

這種產業特性導致通路商的負債比率可能相對較高。在通路商的營運模式中,借貸和資金運作屬於正常的業務需求,因此聯強的負債比率 64.43% 雖高,但並不構成重大財務風險。

結論

聯強(2347)今年的營運策略已從「力拼超車去年」轉為「守住基本盤」,2025下半年靠商用 IT 業務、特別是 AI 伺服器撐起成長力道,半導體、資訊消費與手機則穩定輸出,形成「一強三穩」格局。

雖然營收維持去年水準的機率高,但上半年呆帳提列已經先侵蝕獲利空間,全年 EPS 想超越去年難度不低。

股利與體質評估部分,公司今年發放的現金股利4元,殖利率6.19%,屬於亮眼的配息表現,體質也大致穩健,整體來說,聯強(2347)屬於配息亮眼且營運穩健的公司,各位可以多關注!

★警語 : 以上只是個人研究紀錄,非任何形式之投資建議,投資前請獨立思考、審慎評估。