我的網誌

我的網誌

【產業戰隊VIP】這個產業產生質變!!三大變革,規格提升、使用量與加工時間都在上調中!

- 本文章內容僅為法說會訊息分享以及教學案例之用,內文提到的股票與產業皆非個股推薦,僅為訊息分享傳遞與個人交易心法與心得,進場前請謹慎風險評估、損益自負

【產業戰隊VIP】這個產業產生質變!!三大變革,規格提升、使用量與加工時間都在上調中!

- 本文章內容僅為法說會訊息分享以及教學案例之用,內文提到的股票與產業皆非個股推薦,僅為訊息分享傳遞與個人交易心法與心得,進場前請謹慎風險評估、損益自負

前言:

- 不論是AI、5G基地台、Wifi 7、機器人、低軌衛星或電動車,這些改變世界,受資金注目的新科技背後,都有PCB印刷電路板,作為「電子產品之母」在默默的支撐。PCB就像是科技世界的水泥磚瓦,默默建立起整個現代社會的科技,讓創新得以落地。近期資金持續流入PCB供應鏈,相關個股有許多皆創波段新高,值得投資人持續留意。本文更新PCB產業科普資訊,和兩檔上游相對強勢個股最新資訊,提供投資朋友參考。

PCB產業概況: 受惠高頻高速需求持續成長

- 資料來源: 產業價值鏈資訊平台

- 台灣以超過三成的全球市占率穩居PCB產業龍頭,從材料研發到成品製造,產業鏈上下游完整,為世界最完整的PCB生態鏈。無論是iPhone、電動車、低軌衛星,還是AI伺服器,背後都有台灣PCB廠商的產品在默默支持。

- 資料來源: 永豐金證券

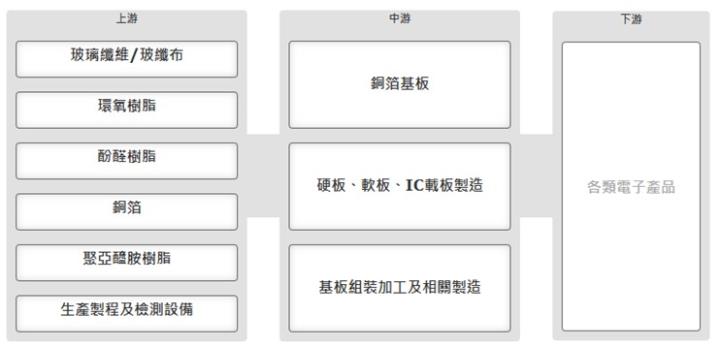

- 印刷電路板由各類電子零組件組成後,將其電性連結使之得以發揮電性功效,為所有電子產品不可缺的基礎零件,故又稱「電子工業之母」。產業上游為玻纖布、銅箔、及樹脂等材料的供應商,中游為銅箔基板及印刷電路板製造廠商,下游則為各類電子產品製造與供應商。

- 印刷電路板產業,涵蓋了硬板、軟板和IC載板三大類型,根據特性與材質,又可各自往下細分為如HDI、SLP、ABF、BT等多種應用板型。硬板主要用於個人電腦、工業控制系統、家用電器等,而軟板則應用於空間有限或需要彎曲安裝的裝置,如智慧手機摺疊屏、可穿戴裝置、和汽車電子系統等。IC載板主要用於集成電路晶片的連接和臨時存儲。隨著科技進步,PCB也朝向高層數、高密度、小型化發展,成為高效能運算(HPC)與AI伺服器不可或缺的基礎技術。

- 資料來源: 永豐金證券、產業隊長整理

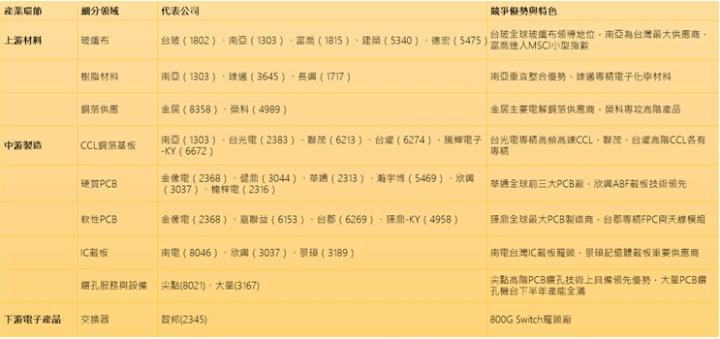

- PCB上游以材料供應商為主,包括絕緣紙、玻纖蓆、玻纖紗、玻纖布等補強材料,無氧銅球、電解銅箔、壓延銅箔等導電材料,以及酚醛樹脂、溴化環氧樹脂、聚醯亞胺(PI)樹脂、聚四氟乙烯(PTFE)樹脂等黏合材料。

- 因應AI運算與高速傳輸需求,應用於伺服器、資料中心與800G交換器的超低輪廓銅箔、高頻高速基板(如LCP/PTFE)需求大增,材料技術門檻同步提升。玻纖布則以T Glass和Low Dk 2料號在市場占據主供地位,前者主要用於AI Server CPU及GPU的core layer,後者主要應用在800G Switch主板。

- PCB中游根據應用場景不同,製造出對應的印刷電路板,分類有軟板、硬板、IC載板,而銅箔基板(CCL)占整個印刷電路板的製造成本達4-5成,銅箔基板的成本結構,以銅箔約4成、玻纖布和樹脂各約3成,也因此銅價對銅箔基板的供應商影響就相當顯著。台廠的台光電、台燿為高階CCL核心供應商。

- PCB下游涵蓋各種終端應用。智慧型手機和個人電腦為主要消費性產品;隨著近年新應用興起,印刷電路板的應用更進一步擴大至車用、醫療設備,及工業自動化等領域。廠商需要不斷優化生產力和技術力,以滿足越趨多樣化的應用市場需求。

- 由於消費性產品相對成熟,導致終端換機時間拉長,連帶影響印刷電路板出貨表現。所幸印刷電路板的新應用領域,如AI、IOT等需求持續擴大,產生新需求和技術升級,有望補上此一缺口。

- 2024年全球印刷電路板產值約79,510百萬美元,年成長率約5.82%。展望2025年,受惠於AI伺服器PCB需求,加上先進封裝、自動駕駛、低軌衛星發展等驅動,預估全球產值可望達83,290百萬美元,年成長率約4.75%。

- 2024年台灣印刷電路板產值達新台幣768,065百萬元,年成長率約為6.75%。展望2025年,預期台灣印刷電路板產值可望進一步攀升至新台幣803,921百萬元,年成長率約4.67%。

焦點個股:

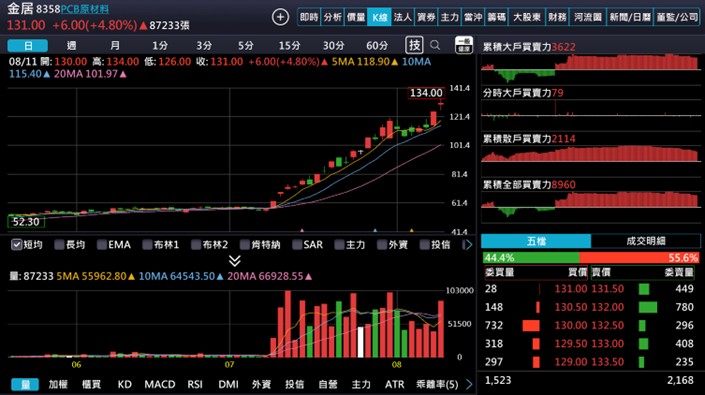

- 金居 (8358)

- 依日系銅箔同業FY1Q25財報推測高階銅箔需求確定提升,因:1) Copper Foil營收 299 億日圓,季增 32.8%,為近年單季新高;2) Copper Foil單月出貨噸數 1,750,季增 9.4%;VSP FY1Q25 單月出貨 510 噸,季增18.6%;3) FY2025 一般銅箔及高階銅箔單月出貨分別上調 8.8%/26%,高階產品需求已確立。

- 隨 CCL 高階需求由M7提升,銅箔也將對應升級,M8 等級將使用 HVLP3/4,若提升到 M9 將為 HVLP4/5,高速傳輸需求將帶動高階銅箔需求跟隨提升,進入產品升級週期。金居預計8/1起調漲加工費將帶動整體平均漲幅約5-10%,且日/台系同業也同步漲價。

- 根據PCB中游廠商出貨進度,推得AWS TR3有望於今年第四季對上游廠商拉貨,金居RG及HVLP產品已通過客戶認證,有望受惠此波升級拉貨潮,新產品可能於2026年初放量。

- 資料來源: 隊長七龍珠、產業隊長整理

- 金居7月合併營收6.51億元,年增7.73%。2Q25毛利率18.9%,季減2.1ppts,主要受電費成本影響;營業利益3.2億元,季增3.7%;匯兌損失約1.2億元,稅後獲利1.7億元,EPS0.66元。

- 資料來源: 隊長七龍珠、產業隊長整理

- 隨股價創高400張大戶略為調節,由59.31%下降至58.45%,1000張大戶,由51.14下降至50.98%,30張散戶上升至至27.86%。籌碼有小幅發散,但集中度下降幅度不大。

- 資料來源: 隊長七龍珠、產業隊長整理

- 外資、投信於起漲周開始一路加碼,中間略為調節,本週一(8/11)外資仍有小幅調節,投信續買。目前前五大分點為摩根大通、國泰綜合、美林證券、元大和永豐金。

- 資料來源: 隊長七龍珠、產業隊長整理

- 日線上股價一路走強到本週一(8/11),創高後震盪,強勢股需守5日線,若破且3日內未站回,可能會修正進入整理,越接近法人目標價,投資人須越謹慎。

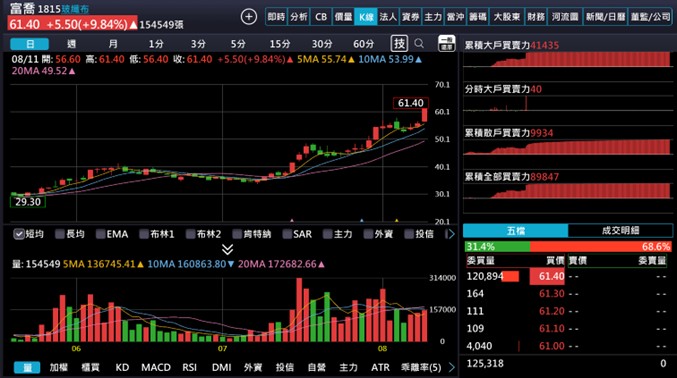

- 富喬 (1815)

- 因AI伺服器出貨潮,帶動高階PCB、CCL、玻纖布等相關原料需求,AI伺服器PCB帶出低介電損耗(Low Dk)的高階玻纖布產品需求,而領導廠商日東紡轉向生產毛利更高的Low Dk2玻纖布,使得AI伺服器Low Dk玻纖布供不應求,台系廠商獲得轉單利多。一般玻纖紗單價為一公斤5美元,而Low Dk單價為一般的8到10倍,富喬持續調整產能,轉向生產Low Dk產品,提升毛利率,8月起確定調漲玻纖布產品價格約15%至20%。

- 800G交換器及M8高階CCL所需次世代LOW DK產品,已通過客戶認證,因應客戶強勁需求,將於2025年下半年提升出貨比重。7月第三爐已送樣完畢,八月之後應該會開始生產,第四爐也在預備中,目前估算第三爐毛利率超過40%。公司持續擴大資本支出,目標是整體LOW DK先進製程的產能比重由6月時的兩成,在今年第4季提升至5成以上。

- 富喬有紗、布垂直整合的能力,持續追尋和掌握強勁成長機會,在高階品項供料之產鏈上佔有一席之地,富喬具有自己紗源,可自製電子級玻纖布,且根據既有技術開發 Low Dk 玻纖布,較不受國外廠商如:Nittobo 紗源供給短缺牽制。

- 資料來源: 隊長七龍珠、產業隊長整理

- 富喬7月營收5.08億、年增52.07%。上半年合併獲利1.38億元,每股稅後0.27元。1Q25稅後純益17.13億元,EPS 0.33元,勝過2024年整年獲利,但2Q25轉虧損,EPS -0.06元。

- 資料來源: 隊長七龍珠、產業隊長整理

- 因此檔成交量大,大戶進出快速,大戶動向較難以掌握,上週隨股價創高,400張大戶略為調節,由56.5%下降至48.39%,1000張大戶,由50.8下降至44.4%,30張散戶上升至至34.53%,籌碼有小幅發散。此檔大戶動向變化大,投資人可根據外資動向、融券比重(已達25%,可能出現軋空行情)和技術線型作為主要進出依據。

- 資料來源: 隊長七龍珠、產業隊長整理

- 外資於5月起基本上轉為大買,但因此檔成交量較大進出調節也較頻繁,近兩週偏向賣方;投信5月起則偏向賣方,但賣出量明顯低於外資買進量,近三週轉為買方。目前前五大分點為美商高盛、凱基台北、星洲瑞銀、摩根大通和富邦新店。

- 資料來源: 隊長七龍珠、產業隊長整理

- 日線上股價一路走強到本週一(8/11),受惠上週五(8/8)入選MSCI小型指數激勵,創高漲停鎖住。目前玻纖布整個族群亦呈現相對強勁走勢,但考量到台股過往9月前後多有修正風險,雖過去不表示未來一定會發生,投資人仍需做好風險控管。

結論

- 法人看法-金居(8358)

- 元大投顧: 金居經歷兩次加工費因供給限制而造成大幅上漲階段,分別為 1H16-2H17 及 20202021 年,其本益比多交易於 20 倍以上,雖此次調漲主要反應成本,不過整體銅箔產業已進入正向循環,且日系同業上修高階銅箔出貨量,高階需求已確立,因此本中心上調給予金居本益比至20 倍 (前次為15 倍),並以 2026 年 EPS 8.03 元,推得目標價160 元,維持買進投資建議。

- 統一投顧: 研究部看好2026年超高速銅箔升級將出現供給吃緊現象,少數能切入HVLP3/HVLP4銅箔的供應商,包含金居,將大大受惠。預估金居2025年及2026年EPS 4.72元及7.62元,獲利分別成長29.4%及61.2% YoY。觀察上一個銅箔供需吃緊,金居獲利大躍進的週期(2020-2021年),金居評價高點落在16-17X,考量當時是消費電子推升供需吃緊,但本波銅箔乃是產業升級產品結構優化,未來產業仍有戴維斯雙擊的可能性,故研究部以2026年EPS及17XPER評價,目標價130元,給予買進評等。

- 法人看法-富喬(1815)

- 宏遠投顧: 富喬之競爭優勢為,富喬握有紗、布垂直整合的能力,深耕研發、量產技術,挾帶積極與客戶合作的優勢,持續追尋和掌握強勁的成長機會, 在高階品項供料之產鏈上有所突破進而佔有一席之地,因應高階玻纖材料開發、量產Low Dk 系列。預期2024 年LowDk 高階玻纖佔富喬全年營收30%-,成長至2025 年Low Dk 系列佔富喬年營收佔比達到50%+,帶動富喬獲利結構改善。展望2025年,預估富喬年營收為64.83 億元,+52.65%YoY,毛利率為31.06%,稅後淨利為12.94 億元,稅後EPS+2.28 元。基於高階玻纖紗布產業面臨供需相對緊俏之情況,給予富喬投資建議為買進,目標價40 元(17.50x 2025 EPS)。

- 總結: 資金持續關注PCB產業上下游,強勢股介入須謹慎,嚴守紀律

- 資料來源: 華南投顧、產業隊長整理

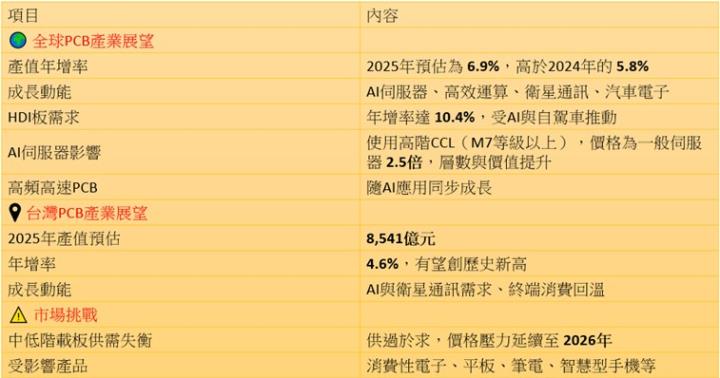

- 受惠AI伺服器出貨放量,高效運算、衛星通訊及車用電子等應用需求走揚,2025年的PCB產值將持續成長,預估年成長率為6.9%,高於2024年的5.8%。其中HDI板,受惠AI、自動駕駛/ADAS以及衛星通訊應用需求,預計成長較強,年增率達10.4%。

- 台灣電路板協會(TPCA)資料顯示,隨終端消費回溫,2025年AI需求及衛星通訊需求持續發酵,預估台灣PCB產業將成長至8,541億元、年增4.6%,有望挑戰新高。AI伺服器PCB板因技術和應用的高端要求,將持續提升對於高頻高速PCB的需求,讓AI伺服器PCB的市場價值持續增加。

- AI伺服器使用M7等級以上的CCL,價格是一般伺服器的2.5倍,加上層數的增加,帶動PCB整體價值增加2-3倍。隨AI伺服器持續往M8、M9升級,為PCB產業加值的效應可望持續,進一步帶出上游材料升級需求。

- 受關稅影響,2025年中低階載板應用(消費電子、平板、NB、智慧手機等)仍處於供過於求狀況,目前推估要到2026年,供需重回平衡,價格壓力才有可能緩解,也反應在個股強弱上,投資人須謹慎挑選,避開消費電子占比較大之個股。

- 強勢個股漲多,投資人須以風險報酬比角度審慎操作,判斷追價風險,留意市場變化和法人最新報告,自行判斷公司是否能持續穩健成長,而現在價格是否過高,寧錯過,也不要為了追求已經錯過的報酬這個不理性思維,追高套牢受傷,即使長線看好,整理的過程可能也很難熬。如蒙格所言:「賺大錢的秘訣並不在於頻繁的買進賣出,而在於耐心的等待」。

- 隨科技持續進步,高頻高速需求必然與時俱增,產業將持續升級以因應此波需求,對PCB產業鏈帶來量價同步提升的正面長期影響。目前PCB產業還有資金集中優勢,受惠戴維斯雙擊效應明顯,但強勢股投資需膽大心細,嚴守紀律,投資朋友可參考8/5後上架之風險控制與投資三部曲。最後仍要提醒,投資人切記要勤勞追蹤公司最新動態,掌握度務必提高,同時不忘善設停損停利,控制風險。

- 本報告僅為訊息分享,絕非投資決策買賣判斷。投資決策請投資人務必自行判斷風險與評估。建議投資資人切記要勤勞追蹤公司最新動態,掌握度務必提高,同時不忘善設停損停利,控制風險。