我的網誌

我的網誌

【產業戰隊VIP】半導體大擴廠浪潮來襲,這檔迎接新成長動能

- 本文章內容僅為法說會訊息分享以及教學案例之用,內文提到的股票與產業皆非個股推薦,僅為訊息分享傳遞與個人交易心法與心得,進場前請謹慎風險評估、損益自負

【產業戰隊VIP】半導體大擴廠浪潮來襲,這檔迎接新成長動能

- 本文章內容僅為法說會訊息分享以及教學案例之用,內文提到的股票與產業皆非個股推薦,僅為訊息分享傳遞與個人交易心法與心得,進場前請謹慎風險評估、損益自負

前言: 台積電上修今年營運展望將帶旺供應鏈營運同步升溫

- 最近台積電公告優於市場預期的第二季獲利,並將 2025 年營收展望從年增 25%上修到年增 30%,背後主要的原因就來自 AI 與先進製程需求持續提升。隨著 Nvidia GB200 供應逐步轉順,半導體需求也跟著穩定成長,讓整個供應鏈的營運跟著升溫。目前半導體產業的公司評價普遍都已經處在歷史高點,就連過往本益比只在 10 倍附近徘徊的半導體廠務工程廠也有好幾家達到 18 倍以上的水準;然而,還是有少數評價被低估的公司,目前在半導體化學品市場掌握寡占優勢、本益比卻只有約 15 倍的上品(4770)就是一個最好的例子。

公司簡介: 上品在鐵氟龍市場掌握寡占優勢

- 上品(4770)為氟素樹脂材料產品設備(俗稱鐵氟龍)生產商,為業界唯一能提供從半成品、成品到設備和工程等一條龍服務的廠商,競爭同業大多只能生產半成品或設備等單一項目。

- 上品每年可生產1,500輛槽車,市佔率達75%,主要靠著領先的技術能力取得競爭優勢。公司自製的氟素圓棒為全球最高最大,重量達750公斤,同業只能製造出一半重量的產品。過去化學品從左營運輸到新竹,所需時間不到 1 天,但運輸到美國至少需要 50 天,槽車數量也將增加 3~5 倍。上品是台積電槽車獨家供應商,產品毛利率遠優於公司平均水準,是上品未來提升獲利性的重要關鍵。

- 產品組合:氟素內襯設備 61.2%、氟素內襯管件 10.6%、其他 20.7%、工程 7.5%。

- 地區銷售比重:台灣 47.7%、中國 38.9%、美國 3.0%、歐洲 0.9%以及其他 9.5%。

- 產品應用:鐵氟龍內襯設備廣泛應用於半導體製程,特別是在大量使用酸性化學品進行蝕刻和清洗的工藝中。內襯設備確保了電子級化學品的純度和潔淨度,防止在生產和運輸過程中受到污染,從而提高晶圓的良率。

- 產品應用範圍:從化學品生產商到半導體客戶,涵蓋整個供應鏈。而下游客戶營收占比分別則以半導體88.1%,其餘為面板、化工和其他產業。

- 上品目前在鐵氟龍市場掌握超過85%市佔率,由於公司與化學廠已在工業級應用合作多年,客戶黏著度高,製程溝通與設備客製化成為競爭對手進入產業的門檻,使上品得以快速拓展鐵氟龍設備與材料於半導體產業的市佔率(公司在台灣半導體產業市佔率已達 50%,中國半導體則達 60%以上)。

- 資料來源:公司官網、法說會資料

營業狀況: 上半年客戶訂單銳減,導致上品營收與獲利大幅衰退

- 上品今年上半年營收為 22.8 億元,YoY -25.7%,營收衰退的因素主要受到台灣晶圓廠進入訂單空窗期,使上品開工率從去年下半年的 100%降至 70%。另外,中國半導體廠客戶也因下游客戶拉貨速度放緩,使上半年對化學品需求跟著降低,導致上品上半年營收下滑。

- 獲利的部分,由於上品今年上半年整體產能利用率降低,再加上公司面臨中國同業的報價競爭壓力,使毛利率從去年高峰時期的 45%一路下滑至今年第一季的 36%,第一季 EPS 也年減 57.7%至 2.60 元。

- 資料來源: 公司官網、法說會資料、隊長七龍珠

成長動能: 先進製程需求升溫有利上品接單,下半年營運可望回到成長軌道

- 上品今年上半年營運雖不大理想,但受到美國祭出新一波晶片禁令的影響,先前在 Nvidia H20 晶片無法出口至中國的狀況下,中國為了加速 AI 產業的發展,而要求半導體廠建造新廠。第二季有多座半導體廠陸續投產,使上品下半年營運具有回溫的契機,這點從第二季營收逐月向上已可見端倪。

- 第二季中國華東有一座大型記憶體廠及一座小型晶圓代工廠的新產能開出,而華中地區也有一座記憶體廠和晶圓代工廠開出產能,再加上客戶的電子級化學品廠也在第二季開始啟動新廠,這些都推升中國對半導體化學材料需求回溫。目前中國尚有超過 10 個廠正在建置中,待新產能陸續開出後,上品後續營運還有再繼續向上的潛力。另外,基於中國客戶的新產能大多以應用於 AI 產品的先進製程為主,有助於上品製造的化學品品質拉開與中國同業的差距,並進一步提升上品的接單量與獲利性。

- 除了中國客戶拉貨回溫,台灣晶圓廠及化學品廠也因應先進製程需求提升而積極建廠與擴產;基於上品在氟素圓棒的生產品質優於同業表現,且公司掌握一條龍服務能力,較能滿足客戶對晶圓良率提升的需求,使公司目前仍為先進製程化學品最具有競爭優勢的供應商,下半年台灣客戶的營收貢獻亦將回歸成長性。

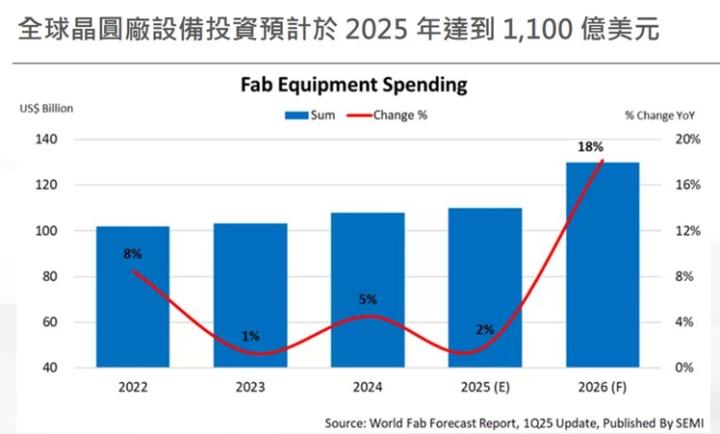

- 以中長期展望來看,受惠全球半導體產業資本支出增加,以及越來越多四大資料中心業者以外的 AI 伺服器新買家出現,諸如 Coreweave、Oracle 與 xAI 等 T2 資料中心及大型企業,將帶動 2026 年晶圓廠設備的資本支出加速成長。在各國陸續提升半導體供應鏈自主化程度的帶動下,上品不僅在兩岸地區的營運都還有再向上攀升的空間,公司也受惠台積電到美國建廠,今年第四季將隨新產能開出而增加對化學品的採購,運輸槽車訂單也會同步增加。目前市場預期台積電亞利桑那州第一座廠區將需要 900 台槽車,後續隨 P2 與 P3 廠區陸續開出產能,槽車需求量更將進一步提升至 1,500 台以上,為上品未來兩年營運成長的重要推手。

- 關稅的部分,基於公司以 FOB 方式報價,關稅成本將由客戶承擔,且上品在台灣與中國銷售的產品並無關稅問題,而銷售至美國的比重僅占營收 5%以下,使公司降低受到關稅戰的影響。

- 市場預期上品今年上下半年營收比重約落在 40:60 的水準,相當於下半年營收將達到 34 億元以上的水準,營收將從較去年轉正成長,代表目前上品的營運谷底已過,今年下半年整體營運將開始步入上升軌道。

- 資料來源: 公司官網、法說會資料

股利政策: 2026年殖利率可望達 4.4%

- 上品 2025 年發放現金股利 12 元,以今年整體獲利性來看,2026 年要維持同樣的現金股利並不難,換算當前殖利率約 4.4%,表現在中間偏上的水準。

- 資料來源:隊長七龍珠

技術分析: 短線上面臨半年線賣壓,可待股價於月線打出第二支腳後再留意

- 近期上品股價回到半年線位置,短線上因面臨前波套牢賣壓,後續有再向月線回測的壓力,可待股價打出第二支腳後再做留意。

- 資料來源:隊長七龍珠

- 近期持股達 400 張以上的大股東百分比維持在 66%上下的水準,籌碼相對穩定。

- 資料來源:隊長七龍珠

分點籌碼: 外資與投信歸隊,有助股價延續上攻動能

- 分點籌碼的部份,近期外資與投信皆重新回到買方行列,後續投信買盤若能進一步放大,則有助股價延續向上反攻之動能。

- 資料來源:隊長七龍珠

結論: 上品下半年營運回溫,2026年將加速成長

- 法人看法 半導體擴廠趨勢正向,明年獲利成長性可望達20%以上

- 國泰投顧:預期 1Q25 將為今明兩年營運谷底。展望 2Q25 隨著台系晶圓廠客戶訂單陸續出貨、中國地區 Q1 接單開始出貨等因素,營運狀況回穩。研究部預期 2H25 營運優於 1H25,FY26 將超越 FY25 表現。晶圓廠客戶擴廠計畫陸續貢獻營收,另化學品廠因應客戶擴廠提升槽車需求。預估 FY25/26 EPS 分別為 14.86 元/18.51 元,YoY-31.4%/+24.5%,考量公司處於獲利上升週期,為評價帶來上修空間,研究部將投資評等由中立轉為買進,目標價 335 元,以 18x FY26 獲利預估。

- 兆豐投顧:中國半導體產業的發展步伐不變,惟美國關稅不確定性影響,預估部分訂單遞延,因此預估 2025 年中國地區業務營收衰退。受惠於台灣先進製程持續建廠,擴廠動能顯著回升。同時,美國半導體產業加大投資,預計將帶動台系及當地化學品廠商的建廠需求。預估 2025 年營收 55.1 億元,YoY-14.7%;毛利率 37.3%,YoY-3.4ppts,因中國同業競爭激烈,壓抑毛利表現;稅後淨利 12.8 億元,YoY-26%,預估稅後 EPS 16.03 元。考量到公司營收成長動能趨緩,且中國地區競爭拖累毛利,目前評價尚屬合理,所以取區間中下緣 15X, 給予「區間操作」投資評等,6 個月目標價 250(15X2025(F)PER),潛在上漲空間 6%。

- 第一金投顧:儘管上品對台灣地區營運展望正向,然考量美國地區在高基期下成長不易,中國地區毛利率壓力改善不易,加上關稅議題影響訂單貢獻時程延後,在手訂單仍呈下降趨勢,預期短期營運將持續承壓,需靜待 25H2 建廠案啟動及化學品廠擴建需求發酵,預估公司 2025 年 EPS 16.31 元,考量公司短期雖面臨營運逆風,然中長期可望受惠晶圓廠客戶赴美設廠及先進製程對化學品要求提升,根據歷史區間 10-20X 給予 16x 本益比評價,目標價 260 元,投資建議維持區間操作。

- 總結: 上品營運谷底已過,當前評價正處在甜蜜點

- Nvidia GB200 供應逐步轉順,台積電法說上修今年營收展望,今年下半年相關供應鏈營運也跟著有上修空間;目前大多數半導體產業的公司評價都已經處在歷史高點,上品是少數掌握技術與寡占優勢、本益比卻只有約 15 倍的供應商。

- 上品是業界唯一能提供從半成品、成品到設備和工程等一條龍服務的鐵氟龍供應商,公司與化學廠已在工業級應用合作多年,客戶黏著度高,製程溝通與設備客製化成為競爭對手進入產業的門檻,使公司目前在鐵氟龍市場掌握超過85%的市佔率。

- 受到美國祭出新一波晶片禁令的影響,中國為了加速 AI 產業的發展,而要求半導體廠建造新廠。第二季中國客戶已各有兩座記憶體廠和晶圓代工廠開出產能,以及一家電子級化學品客戶啟動新廠,推升中國對半導體化學材料需求逐步回溫。目前中國尚有超過 10 個廠正在建置中,待新產能陸續開出後,上品後續營運還有再繼續向上的潛力。

- 受惠台積電到美國建廠,今年第四季將隨新產能開出而增加對化學品的採購,運輸槽車訂單也會同步增加。過去化學品從左營運輸到新竹,所需時間不到 1 天,但運輸到美國至少需要 50 天,槽車數量也將增加 3~5 倍。上品是台積電槽車獨家供應商,產品毛利率遠優於平均水準,是公司未來提升獲利性的重要關鍵。

- 市場預期在下半年客戶需求回溫下,上品今年上下半年營收比重約落在 40:60 的水準,相當於下半年營收將達到 34 億元以上的水準,營收將從較去年轉正成長,代表目前上品的營運谷底已過,今年下半年整體營運將開始步入上升軌道。

- 從產業趨勢來看,在越來越多資料中心與大型企業加入AI賽道的影響下,使先進製程需求持續提升,對化學品的下單量自然也就會跟著增加;從政經面來看,美中之間的對立勢必難以在短期內就緩和,各國建立半導體自主供應鏈的趨勢也將同步增加化學品的採購量,並在運輸時間拉長下,帶動高毛利率的槽車需求同步增加。上品今年下半年與明年營運皆具有相當明確的成長性,當前評價卻相當便宜,是一檔被市場嚴重低估的潛力股。本報告僅為法說會訊息分享,絕非投資決策買賣判斷。投資決策請投資人務必自行判斷風險與評估。建議投資資人切記要勤勞追蹤公司最新動態,掌握度務必提高,同時不忘善設停損停利,控制風險。